【云产品】线上订货平台怎么选?这篇文章或许可以帮到您~ 线上订货 移动下单 小程序下单

营销订货全搞定!试用还能赢好礼,活动倒计时中...

【期刊】畅捷通服务期刊-2020年004期-好会计专刊 好会计 畅捷通服务期刊

如何一次性打印全年的明细账?怎么修改凭证制单人?制单人显示的是手机号码,怎么修改成姓名?

老板公开课丨【实操分享】小程序运营攻略,从0引爆你的线上商城 推广获客 线上运营 手机旺铺

短短3年,小程序用户已发展到6亿,如何利用小程序商城进行社交变现,本期课程畅捷通专家传授大幅提高获客能力和精准营销促转化的实战秘籍

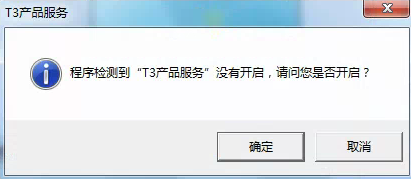

【T3】T3服务崩了?啥?XP系统! 服务没有启动

在XP系统上安装的T3软件,打开后提示【程序检测到”T3产品服务“没有开启,请问您是否开启?】解决方案。

老板公开课丨【实操指导】手把手教你从0开始做微信小程序店铺! 推广货客 互动营销 手机旺铺

看别的老板开微信店铺不受疫情影响还赚钱,自己不会干着急?本期教您从0开始做微信小程序店铺

【期刊】畅捷通服务期刊-2020年002期-好会计专刊 好会计 畅捷通服务期刊

2020年服务期刊002,好会计专刊

共 4618 条数据