*视频相关由火山(微赞、微吼)提供服务支持

课程目录

全国各地的税局都在忙着金三升级,同时小易也得到了某省份重磅的消息,征管信息化系统将并库上线紧急通知!

3月一些业务暂停办理,并库给企业和个人带来哪些影响?

常年不亏的企业成了重点稽查对象,企业的收入、成本费用等6项数据将会被严重稽查,如何规避稽查风险?

小好给小主做了详细的整理,抓紧收藏学习吧。

又一税务局发布通知!

4月征管系统并库上线!3月这些业务暂停办理!

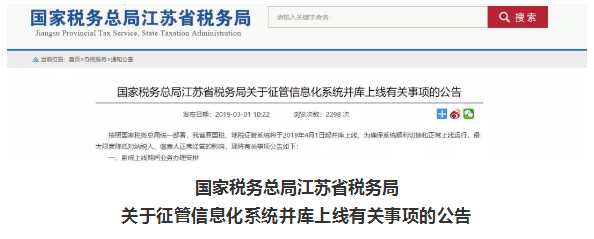

国家税务总局江苏省税务局

关于征管信息化系统并库上线有关事项的公告

按照国家税务总局统一部署,我省原国税、地税征管系统将于2019年4月1日起并库上线。

具体内容如下:

一、暂停业务办理安排

2019年3月23日至3月31日进行系统切换上线。在此期间,各类办税服务场所(包括办税服务厅、行政服务中心办税窗口、车辆购置税办税窗口、房地产交易中心办税窗口、发票代开点、委托代征单位等)、自助办税终端、电子税务局将暂停办理所有涉税业务,但下列业务仍可正常办理:

1、增值税发票(包括:增值税专用发票、增值税普通发票、机动车销售统一发票、二手车销售统一发票和增值税电子普通发票)的抄(报)税、开具上传、发票查验、勾选确认、窗口扫描认证;

2、电子税务局通用机打平推式发票3月23日至3月24日可正常开具;

3、海关进口增值税专用缴款书数据报送办税服务厅业务;

4、出口退(免)税单证业务的《出口货物退运已补税证明》;

5、咨询业务。

二、恢复业务办理安排

2019年3月27日00:00,电子税务局普通发票开具功能恢复正常。

2019年4月1日8:00,全省各级税务机关办税服务场所、电子税务局等办税渠道恢复正常,可以办理全部涉税(费)事宜。

三、特别提醒

1、为保证税款及时入库,2019年3月21日12:00起暂停所有POS机缴税(费)服务,2019年3月22日24:00起暂停TIPS缴税(费)业务,请纳税人、缴费人妥善安排缴税(费)时间;

2、请需要领用发票的纳税人在2019年3月22日前尽早办理发票领用业务(电子税务局领用发票申请需在22日12:00前提交);

3、为不影响参保职工社保待遇,请用人单位在2019年3月20日21:00前缴纳当月社会保险费(苏州工业园区除外);

4、3月份申报期截至到3月15日。

给个人和企业带来哪些影响?

“金三并库”是将金税三期原国税系统和原地税系统两个数据库合并成一个数据库,同时对征管流程和岗责体系进行梳理和配置,实现岗位设置、工作流程以及参数配置等统一。

也就是说,以大数据著称的金税三期,将实现覆盖税务总局、国税、地税各级机关以及与其他政府部门的网络互联,逐步建成基于互联网的纳税服务平台。

对纳税人而言,“金三并库”后,将大大缩短办税时间,提升办税体验。但是同时,对企业来说,合并后的信息将更加全面、精准、透明,也会让违法行为无所遁形,如果您的账目有问题,需要提高警惕了。

“常亏不倒”的企业注意了!

一

“常年亏损企业”成重点稽查对象!

1、金税三期再次升级之后,联合合并后的国地税,将快速对所有纳税人信息进行整合。增强金税三期、加大税收电子信息系统征管功能,强化对纳税人全面涉税业务监控功能,是首要任务。

2、提高应对纳税人偷漏税等税收违法问题的技术手段。

3、让纳税违法分子税收违法成本进一步增加(加大处罚力度和法律责任追究)。

4、通过媒体公开违法者信息,“一处失信、处处受限”,随着国地税合并,统一行动展开。“失信者寸步难行”成为现实。稽查合并后的大数据储存信息将更加全面,透明。日常监管纳税评估及纳税人财务数字分析抓取比对,也会更加的精准和便捷。所有数字分析随着国地税稽查合并,体现出更加的全面性和更强的针对性。

下面请“常年亏损企业”的企业注意了!企业常年亏损和微利,一直就是税务稽查关注的要点,此次国地税合并后,将进一步追查亏损真假。别担心,主要针对长亏不倒的企业。这里的“常亏不倒”,指的是企业常年亏损,但是还在茁壮成长,而且不差钱。

二

做“亏损”常见方法有以下几种:

普通做法:

将收入、成本、费用、利润按照比例分解到内外两个账上。外账常年亏损,内账财源滚滚。自以为做的手段高超,即便“掘坟”排查也无法看出蛛丝马迹。

厉害的做法:

减少股东税后分配20%个人所得税,股东们拿钱购买发票进行报销。将本该税收分红的资金提前抽走,财务账面显示利润常年亏损。

企业这些数据将会被重点稽查!

1、企业的收入

如果你的企业少记了销售收入或是隐匿了一部分销售收入,那么,金税三期可通过你的成本和费用来比对你的利润是否为负数,或是比对你开具出去的发票,收到的货款数额以及卖出的商品,或者进一步通过大数据,查询与你交易的下游企业的相关账本数据,比对出异常。

2、企业的成本费用

如果你的企业长期购进原材料或商品时暂估入库;如果你的企业购进原材料或商品为了价格低一点而不索要发票;如果你的企业计提了费用而迟迟没有费用发票……

3、企业的利润

如果你的企业的利润表中的利润总额与企业所得税申报表中的利润总额不一致;如果你想"财不露白",将利润少报一部分……

金税三期大数据是可以得到你所有的收入信息和成本信息的,而利润就是收入减去成本,算出你的利润不会是什么难事,所以若你的利润不一致或是少报了,都会被轻易查出来。

4、企业的库存

一般来说,企业都会有库存,包括原材料库存和成品或半成品库存。而且库存量一般都在一个相对稳定的值附近呈周期性波动。如果你的企业只有销售数据、而没有购买数据或购买量少,金税三期大数据会判断出你的库存一直处于递减状态,并进一步形成电子底账来比对你的库存,然后判断出异常。

如果你的企业只有购买数据、而没有销售数据或销售量少,金税三期大数据会判断出你的库存一直处于递增状态,并进一步形成电子底账来比对你的库存,然后判断出异常。

以前确实会有很多企业多多少少这样做,因为这样就可以少缴一些税,可是现在有了金税三期的大数据系统,它可以比对你供应链的上下游企业的数据,加上判断出你的库存一直递增,几乎就可以判定你报的数据是有问题的。

5、企业的银行账户

如果你的企业销售了一批货物 ,货款也已进入到银行账户,收到的货款却迟迟没记入账中;如果你的企业取得了一些虚开的发票,而账户里面的资金却没有减少或减少额不匹配。

对于这些情况,以前只要账本调整的好,是很难识别出来的,可现在对于上述包括以下情形,金税三期系统都会进行分析并识别出异常:

企业当期新增应收账款大于收入80%、应收账款长期为负数;

当期新增应付账款大于收入80%;

预收账款减少但未记入收入、预收账款占销售收入20%以上;

当期新增其他应收款大于销售收入80%。

6、企业的应缴纳税额

如果你的企业增值税额与企业毛利不匹配;如果你的企业期末存货与留底税金不匹配;如果你的企业缴纳了地税附加税费,但与国税增值税比对不一致;如果你的企业实收资本增资了,而印花税却为0;如果你的企业增值税额偏低;如果你的企业所得税贡献率长期偏低;如果你的企业应纳税额变动太大……

以上问题,金税三期都会识别出来的。前四个维度都能识别出异常,而应纳税额就是有以上的数据为基础计算出来的,所以金税三期通过比对你的收入、成本、利润、库存、资产资本、国地税数据、往期税收数据等来判定出企业应纳税额的异常。

小编有话说:

金三并库后,税局对企业税负情况了如指掌,会计小伙伴们不仅需要有专业的财会知识,更需要一款智能的财务软件监测,小好推荐小主们用“好会计”,好会计的风险检测功能,可以检测出税局重点稽查数据,提前规避涉税风险,帮您提高做账质量、检查账务风险、更好服务被代帐企业。

几点提醒

1、无论政策、制度、系统怎么变化,对于那些合法、合规经营的企业来说都不会受到什么影响。

2、如果您的企业在账面、发票、账簿上有问题,就需要特别注意了!金税三期并库后,企业将会面临又一轮大清查,切勿心存侥幸!

3、发票的问题,尽快进行增值税进项转出和企业所得税的纳税调整。账簿的问题,尽快两账合一,通过库存盘盈方式尽快补申报。

临时抱佛脚,管用!

来源:江苏税务,投行事儿哥,税政第一线

往期精彩回顾:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。