*视频相关由火山(微赞、微吼)提供服务支持

课程目录

1. 本章考情分析

本章作为财务管理的基础章节,主要是给后面章节打基础,近年考试题型主要是客观题,有时也会有小计算题的出现。从近3年考试来看,分值约为7分。

2. 本章教材主要变化

与2018年教材相比,本章部分内容重新做了表述,但实质内容的变化主要是增加了“风险矩阵”以及“风险管理原则”的相关论述性内容。

3. 本章重点

一、复利终值和现值(F:终值 P:现值 i:利率 n:期数)

1.复利终值计算公式:F=P(1+i)ⁿ→ (F/P,i,n)

2.复利现值计算公式:P=F/(1+i)ⁿ→ (P/F,i,n)

复利终值与复利现值互为倒数。

二、年金终值和现值

(一)普通年金

1.普通年金终值:

2.普通年金现值:

(二)其他年金

1.预付年金终值和现值的计算

预付年金终值=同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)

预付年金现值=同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)

2.递延年金终值和现值的计算,递延期(m),连续收支期(n)

(1)递延年金终值:F递或FA=A(F/A,i,n),递延年金终值只与A的个数(n)有关,与递延期(m)无关。

(2)递延年金现值

方法1:递延年金现值PA=A×(P/A,i,n)×(P/F,i,m)

方法2:递延年金现值PA=A×[(P/A,i,m+n)-(P/A,i,m)]

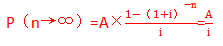

3.永续年金

(1)终值:没有

(2)现值:

(三)年偿债基金额和年资本回收额

1、年偿债基金:指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。(已知普通年金终值FA,求年金A)

2、年资本回收额:年资本回收额是指在约定年限内等额回收初始投入资本的金额。(已知普通年金现值PA,求年金A)

提示:①偿债基金系数和普通年金终值系数互为倒数;

②资本回收系数与普通年金现值系数互为倒数。

三、利率的计算

(一)内插法

(二)名义利率与实际利率的转换

1.名义利率(r),周期利率=名义利率/年内计息次数=r/m

实际利率=[1+(r/m)^m]-1

2.通货膨胀情况下的名义利率与实际利率

1+名义利率=(1+实际利率)×(1+通货膨胀率),变型后,实际利率=(1+名义利率)/(1+通货膨胀率)-1

一、风险矩阵及风险管理原则(新增知识点)

(一)风险矩阵

是指风险发生的可能性和风险发生后果的严重程度,将风险绘制在矩阵图中,展示风险及其重要性等级的风险管理工具方法。

优点:为企业确定各项风险重要性等级提供了可视化的工具。

缺点:一是需要对风险重要性等级标准、发生可能性、后果严重程度等作出主观判断,可能影响使用准确性。二是应用风险矩阵所确定的风险重要性等级标准是通过相互比较确定的,因而无法将列示的个别风险重要性等级通过数学运算得到总体风险的重要性等级。

(二)风险管理原则

1、融合性原则:应与企业的战略设定、经营管理、业务流程相结合。

2、全面性原则:应覆盖企业所有的风险类型、业务流程、操作环节和管理层级与环节。

3、重要性原则:对风险进行评价,有针对性的重点风险管理,及时识别应对。

4、平衡性原则:权衡风险与回报、成本与收益的关系。

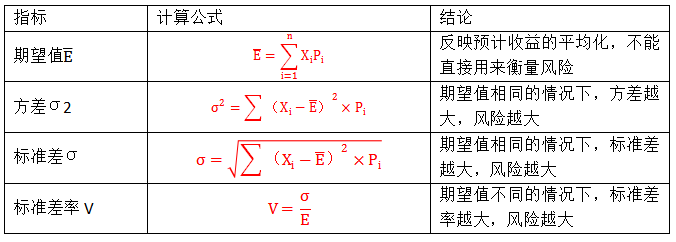

二、资产的风险衡量

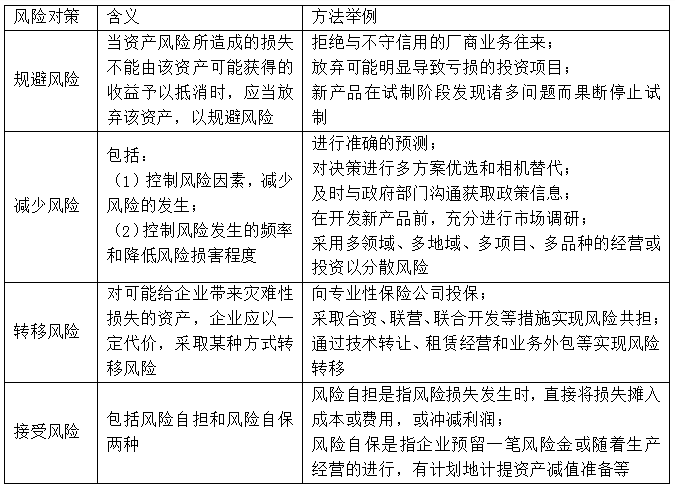

三、风险对策

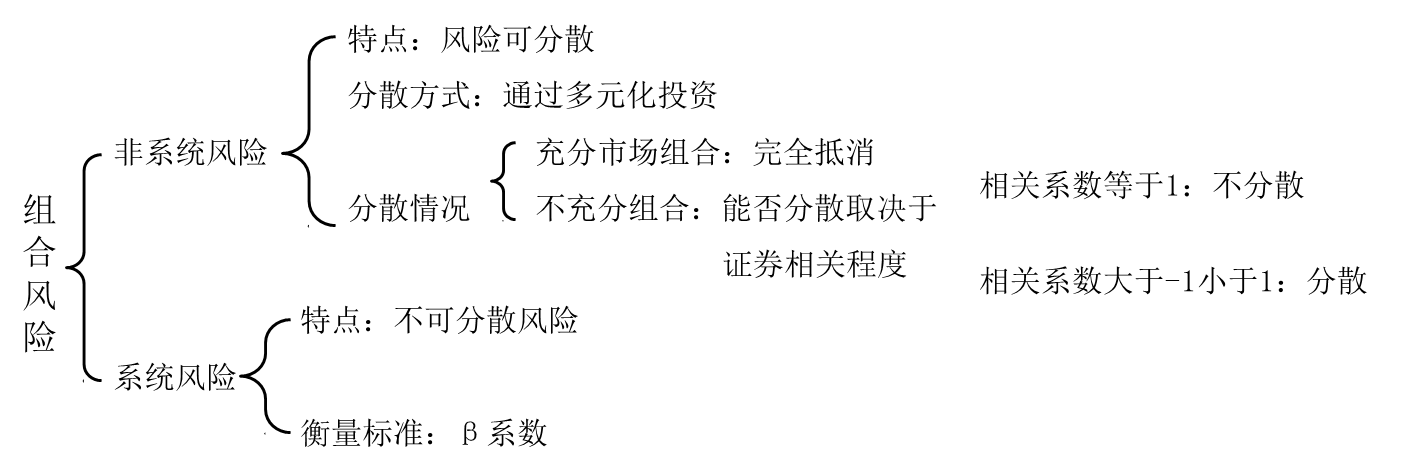

四、证券资产组合的风险与收益

两个或两个以上资产所构成的集合,称为资产组合。如果资产组合中的资产均为有价证券,则该资产组合也称为证券资产组合或证券组合。

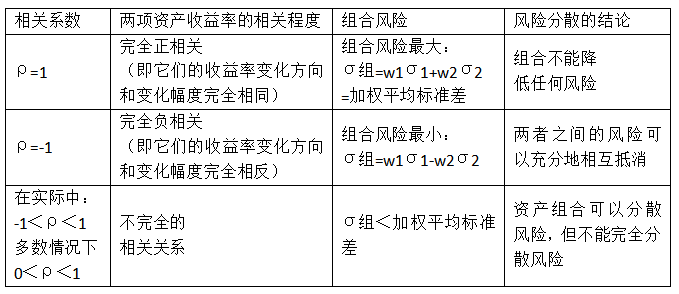

对于资产组合而言,资产组合的收益是各个资产收益的加权平均数;资产组合的风险不一定是加权平均风险,当相关系数小于1,存在风险抵消效应。

(一)证券资产组合的风险及衡量

1.资产组合的风险

(1)组合风险的衡量指标

①组合收益率的方差:

②组合收益率的标准差:

(2)风险影响因素:投资比例、个别资产标准差、相关系数

(3)相关系数与组合风险之间的关系

2.组合风险的分类

3.系统风险及其衡量

(1)单项资产的系统风险系数(β系数)

当β=1时,表示该资产的收益率与市场平均收益率呈相同方向、相同比例的变化,其系统风险情况与市场组合的风险情况一致;

如果β>1,说明该资产收益率的变动幅度大于市场组合收益率的变动幅度,该资产的系统风险大于整个市场组合的风险;

如果β<1,说明该资产收益率的变动幅度小于市场组合收益率的变动幅度,该资产的系统风险程度小于整个市场投资组合的风险。

【提示1】无风险资产的β=0

【提示2】绝大多数资产的β系数是大于零的。如果β系数是负数,表明这类资产收益率与市场平均收益率的变化方向相反,当市场平均收益率增加时,这类资产的收益率却在减少。

(2)证券资产组合的系统风险系数

五、资本资产定价模型

必要收益率=无风险收益率+风险收益率R=Rf+β×(Rm-Rf)

2、(Rm-Rf)含义及影响因素

反映市场作为整体对风险的平均容忍程度(或厌恶程度)。

市场整体对风险越是厌恶和回避,市场风险溢酬的数值就越大。

市场的抗风险能力强,则对风险的厌恶和回避就不是很强烈,市场风险溢酬的数值就小。

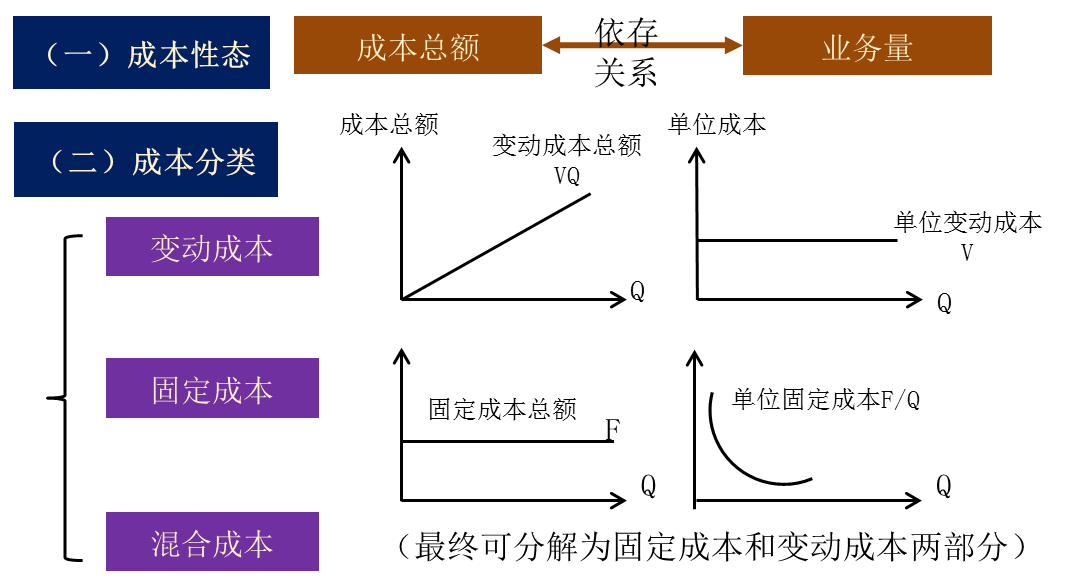

一、成本性态及其分类

(1)固定成本的特点:

固定成本是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本。

(2)变动成本的特点:

在特定的业务量范围内,其总额会随业务量的变动而成正比例变动,单位变动成本不变。

(3)混合成本的特点:

成本总额随业务量变动而变动,但不成正比例关系。

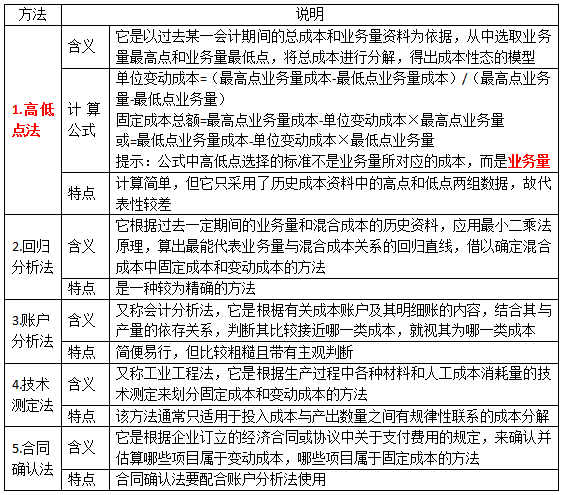

(4)混合成本的分解方法

↓ ↓ ↓

在这里,除了政策实务操作,同时还有专家为您解惑!你提问,专家回答。下一期课程将在5月14日由吴亚云老师为大家讲解增值税深化改革(一)——加计抵减,还可以在线同老师交流提问哦~

>>点击预约即可免费听课

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。