*视频相关由火山(微赞、微吼)提供服务支持

课程目录

Q1:违约金能否在企业所得税税前扣除?如果不能取得发票,应该用什么凭证作为税前扣除凭证?

A1:《企业所得税法》第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

第十条规定:“在计算应纳税所得额时,下列支出不得扣除:

(一)向投资者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)税收滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)本法第九条规定以外的捐赠支出;

(六)赞助支出;

(七)未经核定的准备金支出;

(八)与取得收入无关的其他支出。”

违约金基于合同未按约定实现或者未实现,是合同双方约定的惩罚性赔偿或补偿性赔偿,属于“企业实际发生的与取得收入有关的、合理的支出”,因此可以税前扣除。

违约金能否取得发票,区分以下情形:

1.合同未履行,违约一方支付违约金。合同未履行即未发生销售货物、提供劳务或服务等增值税应税行为,无须开具增值税发票。

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第十条规定:“企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。”第八条规定:“外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。”因此,可以凭双方签订的合同协议、支付违约金的银行结算凭证、收款方开具的收款凭证以及生效的法律文书等在税前扣除。

2.合同已履行,销售方违约支付违约金。购买方虽然收到违约金,但其未发生销售商品、提供服务等增值税应税行为,不应开具增值税发票。销售方凭合同协议、支付违约金的银行结算凭证、收款方开具的收款凭证以及生效的法律文书等在税前扣除。

3.合同已履行,购买方违约支付违约金。《增值税暂行条例实施细则》第十二条规定:“条例第六条第一款所称价外费用,包括价外向购买方收取的……违约金……”因此,销售方向购买方收取的违约金属于价外费用,应并入销售额计算缴纳增值税,并开具增值税发票。

Q2:增值税专用发票丢失,如何处理?

A2:1.一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》(附件1、2,以下统称《证明单》),作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件进行认证,认证相符的可凭专用发票记账联复印件及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。专用发票记账联复印件和《证明单》留存备查。

2.一般纳税人丢失已开具专用发票的抵扣联,如果丢失前已认证相符的,可使用专用发票发票联复印件留存备查;如果丢失前未认证的,可使用专用发票发票联认证,专用发票发票联复印件留存备查。

3.一般纳税人丢失已开具专用发票的发票联,可将专用发票抵扣联作为记账凭证,专用发票抵扣联复印件留存备查。

4.根据国家税务总局令第48条,发票丢失无需再登报声明。

Q3:小规模纳税人代开增值税普通发票,税率显示***,该如何填增值税申报表?

A3:增值税小规模纳税人向税务机关申请代开的增值税普通发票,月代开发票金额合计未超过10万元,税率栏次显示***的,增值税申请表的填写情况如下:若小规模纳税人当期销售额超过10万元(按季30万元),则应当按照相关政策确认当期销售额适用的征收率,准确填写《增值税纳税申报表(小规模纳税人适用)》对应栏次。若小规模纳税人当期销售额未超过10万元(按季30万元),则应当按照国家税务总局公告2019年第4号规定,将当期销售额填入《增值税纳税申报表(小规模纳税人适用)》免税销售额相关栏次。按照现行政策规定,小规模纳税人当期若发生销售不动产业务,以扣除不动产销售额后的当期销售额来判断是否超过10万元(按季30万元)。适用增值税差额征税政策的小规模纳税人,以差额后的当期销售额来判断是否超过10万元(按季30万元)。

Q4:水电费用分割单可以所得税前扣除吗?

纳税人租用出租方的房屋作为办公场所,除定期交租金,还需向出租方缴纳水电费,由出租方一并向水电公司缴纳。但出租方对纳税人的水电支出部分不开具发票,只开了个收据和水电费分摊表,问可以凭水电费分割单税前扣除吗?

A4: 可以。

国家税务总局公告2018年28号文第十九条企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

也就是说,纳税人租用房屋时,发生的水电费用,可以有两种方式来处理。

一、出租方开具发票,这种情况下,出租方相当于是转售行为。对出租方而言,就是一进一出,如果没有加价转售,增值税进销是相等的,不会产生多余的税金,售电收入和购电成本也是相等的,不会产生所得税,只是印花税会多一点。

二、出租方不开具发票,采取分摊方式与纳税人结算,这样出具其他外部凭证即可,一般是出租方提供其取得的水电发票的复印件、水电费用分割结算表以及收款收据,纳税人就可以进行税前扣除了。但分割单方式对一般纳税人来说是有一定损失的,因为不可以抵扣进项税。

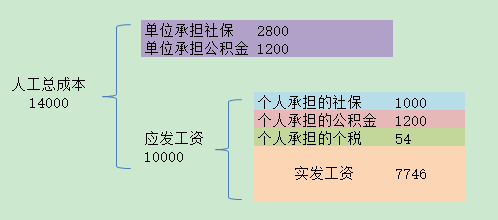

Q5: 企业为员工承担个人缴付部分的社保可以税前扣除吗?

A:不可以。

企业列支的人工成本是企业应该承担企业部分的社保公积金以及应发工资。至于个人部分的社保,本身应该由个人负担,不存在由企业税前扣除说法。

往期精彩回顾:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。