*视频相关由火山(微赞、微吼)提供服务支持

课程目录

每年一度的“11.11”大战过去了,此时的网店店主们都在盘点大战过后胜利的果实。今年也是电商法实施的第一个年头,我们就来捋一捋:在法律规范下,网店该怎么进行财务和税务处理?

错过双十一没关系,智能云财务好会计2019.11.18晚20点,挑战全年价格风暴!买一年送一年,限时5分钟!赶快点击图片预约!

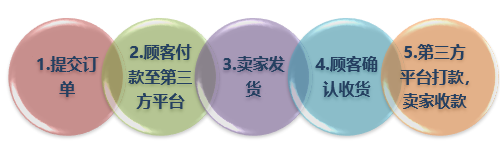

经营模式1:经过第三方平台

1、提交订单

顾客提交订单时,并不表明其一定购买,只能说明其有购买意向,此时卖家不需做任何会计处理。

2、顾客付款至第三方平台

这个环节,用户虽已付款,但款项只是到了第三方平台,并非到卖家手中,所以也与卖家没有直接关系,因此卖家不做会计处理。

3、卖家发货

卖家发货会影响卖家库存,此外,如商品包邮,发货时卖家还应支付快递费用,所以此环节卖家应做发出商品和确认快递费的处理:

借:发出商品

贷:库存商品

借:销售费用-运费

贷:银行存款/应付账款

4、顾客确认收货

一般情况下,顾客确认收货,表明该交易的风险报酬已经转移,卖家就可以确认收入、结转成本。会计分录如下:

借:应收账款

贷:主营业务收入

应交税费--应交增值税(销项税额)

借:主营业务成本

贷:发出商品

5、第三方平台打款,卖家收款(收取到的款项为扣除手续费之后的金额)

一般情况下,买家确认收货,卖家就可以收到款,所以二者几乎同时发生,如果客户不操作确认收货,一般发货7天后系统默认收货,收货后卖家就可以收到货款。会计处理如下:

借:银行存款/货币资金

贷:应收账款

提醒:支付给第三方平台的手续费会计处理为:

借:销售费用

贷:应收账款

经营模式2:不经过第三方平台

该经营模式相比于第一种的区别:

(1)有的卖家有专属于自己的APP,有的则直接以网店的微信账号收款,顾客在线付款时,不需要再经过第三方平台,而是将款项直接打入卖家账户。

(2)由于顾客付款直接到账,所以就不存在“模式1”中 “第三方平台打款,卖家收款”环节了。

会计处理如下:

1、 提交订单:不做会计处理

2、 顾客在线付款,直接到账

借:银行存款/货币资金

贷:预收账款

3、 卖家发货

借:发出商品

贷:库存商品

借:销售费用-运费

贷:银行存款/应付账款

4、顾客确认收货

借:预收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

经营模式3:货到付款

为降低销售退回率,很多商家采用“货到付款”的方式。

即用户提交完订单不需支付,卖家委托快递小哥送货上门,等顾客对货物验收无误后,当面将款项付至快递小哥所持POS机,该POS机为第三方平台账号,待顾客在购物平台确认收货或系统默认确认收货后,款项会自动将扣除手续费后的金额打至商家。

会计处理如下:

1、 提交订单:不做会计处理

2、 卖家发货

借:发出商品

贷:库存商品

借:销售费用-运费

贷:银行存款/应付账款

3、 顾客确认收货并付款

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

4、 第三方平台打款,卖家收款

借:银行存款/货币资金

贷:应收账款

提醒:支付给第三方平台的手续费会计处理为:

借:销售费用

贷:应收账款

新旧准则对收入的确认有些不同,老准则更强调“风险报酬转移”,而新准则强调“控制权转移”。

情形1:销售退回

根据旧准则规定,对于附有销售退回条款的销售,销售业务发生时,对符合销售收入确认条件的,应全额确认收入,同时,对于销售退回条款形成的事项可能导致的退货的金额,应该作为预计负债处理。

根据新准则规定,对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额确认收入,按照预期因销售退回将退还的金额确认负债。

例:A是一家商贸公司,2019年1月1日,A公司向客户甲销售100台电脑,单价为5650元,单位成本为4000元,开出的专票上注明的销售额为50万元,增值税6.5万元。货已发出,款项未收到。

根据协议约定,乙公司应于2019年1月31日前支付款项,2019年6月30日之前有权退回有问题的电脑。根据经验,A估计该批电脑的退货率为20%。

1、旧准则会计处理:

(1)2019年1月1 日发出商品时,

借:应收账款 565,000

贷:主营业务收入 500,000

应交税费—应交增值税(销项税额) 68,000(500,000*16%)

借:主营业务成本 400,000

贷:库存商品 400,000

(2)2019年1月31日收到货款时 收到货款时

借:银行存款 565,000

贷:应收账款 565,000

(3)2019年3月31日,A对退货率进行重新评估,退货率为10%

借:主营业务收入 50,000

贷:主营业务成本 40,000

预计负债 10,000

(4)2019年6月30日实际退货量为5台

借:库存商品 20,000

预计负债 10,000

主营业务成本 20,000

应交税费——应交增值税(销项税额) 4,000

贷:主营业务收入 25,000

银行存款 29,000

2、新准则会计处理:

(1)2019年1月1 日发出商品时,

借:应收账款 565,000

贷:主营业务收入 400,000

预计负债—应付退货款 100,000

应交税费—应交增值税(销项税额)68,000(500,000*16%)

借:主营业务成本 320,000

应收退货成本 80,000

贷:库存商品 400,000

(2)2019年1月31日收到货款时

借:银行存款 565,000

贷:应收账款 565,000

(3)2019年3月31日,A对退货率进行重新评估,退货率为10%

借:预计负债——应付退货款 50,000

贷:主营业务收入 50,000

借:主营业务成本 40,000

贷:应收退货成本 40,000

(4)2019年6月30日实际退货量为5台

借:库存商品 20,000

预计负债——应付退货款 50,000

应交税费——应交增值税(销项税额) 4,000

贷:应收退货成本 20,000

主营业务收入 25,000

银行存款 29,000

借:主营业务成本 20,000

贷:应收退货成本 20,000

情形2:积分兑换

❖一、积分会计处理依据

根据旧准则规定,企业在销售产品或提供劳务的同时授予客户奖励积分的,应当将销售取得的货款或应收货款在商品销售或劳务提供产生的收入与奖励积分之间进行分配,与奖励积分相关的部分应首先作为递延收益,待客户兑换奖励积分或失效时,结转计入当期损益。

根据新准则规定,对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务,按照交易价格分摊的要求将交易价格分摊至履约义务,在客户未来行使购买选择权取得相关商品控制权,或者该选择权失效时,确认相应收入。

例:2019年1月1日,B公司开始推行奖励积分计划。根据计划,客户在B公司每销售10元可获得1个积分,每个积分从次月开始在购物时可以抵减1元。

截止2019年1月31日,客户共消费10万元,可获得1万个积分,根据历史经验,甲公司估计该积分的兑换率为95%。

截止2019年2月28日,客户共兑换了4500个积分,B公司对该积分的兑换率进行重新估计,兑换率仍为95%。(不考虑增值税)

1、 旧准则处理

(1)B公司积分的单独售价为0.95万(1元*1万*95%)。甲公司按照商品和积分单独售价的相对比例对交易价格进行分摊:

分摊后商品交易价格=(100,000/(100,000+9,500))*100,000=91,324元

分摊后积分交易价格=(9,500/(100,000+9,500)*9,500=8,676元

会计处理:

借:银行存款 100,000

贷:主营业务收入 91,324

递延收益 8,676

(2)兑换积分时

借:递延收益 8,676

贷:主营业务收入 8,676

2、新准则处理

(1)B公司积分的单独售价为0.95万(1元*1万*95%)。甲公司按照商品和积分单独售价的相对比例对交易价格进行分摊:

分摊后商品交易价格=(100,000/(100,000+9,500))*100,000=91,324元

分摊后积分交易价格=(9,500/(100,000+9,500)*9,500=8,676元

会计处理:

借:银行存款 100,000

贷:主营业务收入 91,324

合同负债 8,676

(2)当月积分应确认的收入=(4,500/9,500)*8,676=4,110元

借:合同负债 4,110

贷:主营业务收入 4,110

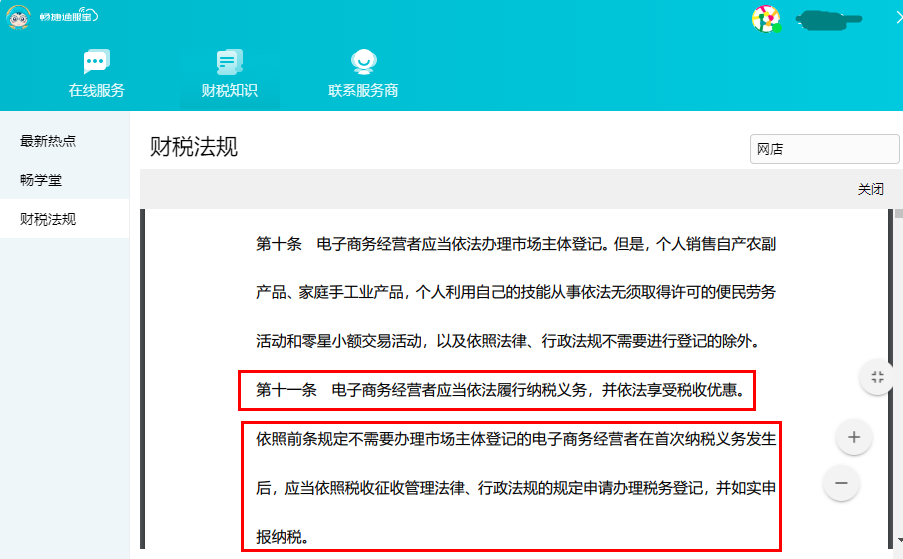

根据电商法规定,电子商务经营者应当依法履行纳税义务,并依法享受税收优惠。所以提醒开网店的朋友,也是应该按照规定正常纳税的。

财税法规哪里找?打开服宝财税法规库,你想要的法规应有尽有,登录好会计后,点击右上角【在线客服】→【售后咨询】→【财税知识】→【财税法规】,就可以找到我啦!

作者:李英瑞

编辑:小熊

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。