*视频相关由火山(微赞、微吼)提供服务支持

课程目录

2019年已经进入到最后两个月,年终奖计算又来了!

辛辛苦苦一整年,盼望年终奖能拿的多一些,然而有些“雷区”,如果踩中了,“多发1元,少拿1万多!”。看着工资单上“巨额”的个税,每个人都在心疼,都想会计能不能帮我省点税呢?!

而财税〔2018〕164号又给了纳税人自由选择的权力。根据财政部、税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

简而言之:年终奖可以“单独计税”,也可以“并入综合所得计税”,纳税人可自行选择。

会计朋友们是时候拿出真正的本领了!

看看小李的经历:

小李2019年全年综合所得是8万元,专项附加扣除合计为63000元,勤勤恳恳工作了一年,根据绩效系统测算呢,年终奖可以拿到100000元,小李特别开心,计划给自己换个新款手机,休年假带家人去成都吃喝玩乐一圈……

根据财税〔2018〕164号小李可以有两种选择:年终奖单独计算和并入综合所得纳税。

第一种情况,单独纳税:综合所得80000元不用纳税,年终奖100000*10%-210=9790元个人所得税;

第二种情况,并入综合所得纳税:100000+80000-123000=57000,57000*10%-2520=3180元。比第一种情况少缴个人所得税6610元。

小李心想我得提醒会计小姐姐将年终奖并入综合所得计税,正开心畅想着呢,会计笑眯眯的过来说“小李,为了你能多拿到年终奖,给你分两月发哟,一部分按年终奖法,一部分合并到下月工资”

“凭什么呀?我还着急用钱呢”小李一听就急了,

“别急别急,我给你算算看,就明白分开两月发你最合适了”。

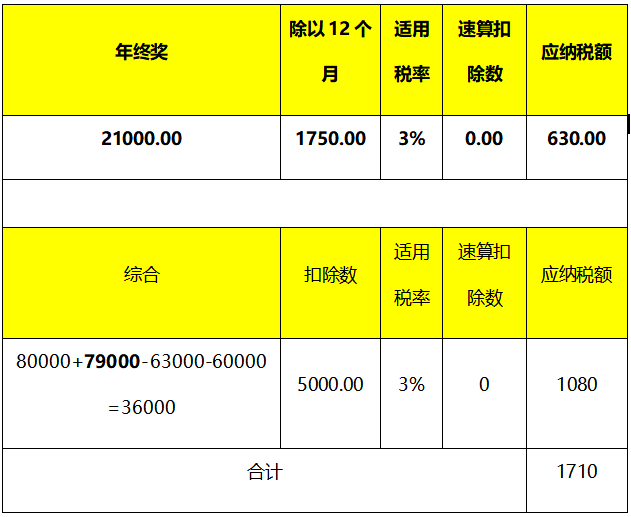

你看,我给你将100000元拆分开,将其中的21000元作为年终奖金单独核算,21000*3%=630元,79000并入综合所得计税,那么综合所得个人所得税为80000+79000-63000-60000=36000,36000*3%=1080元,合计纳税=1080+630=1710元!

小李的年终奖可进行如下筹划:

100000元奖金分成两部分发(一部分是年终奖发21000,剩余部分随下个月工资发)

年终奖筹划后比第一种情况节税8080元!比第二种情况节税1470元!会计微笑着问“要不要分开发”,

“分开发吧,谢谢小姐姐”小李变脸也很快。

所以说呢,筹划与不筹划相关的个税政策都摆在那里,您不用是您的损失,过了这个村就没这个店了,但是通过了有效的筹划,就可以避免出现“黑洞”,您拿到手的奖金自然也就多啦,何乐而不为呢!

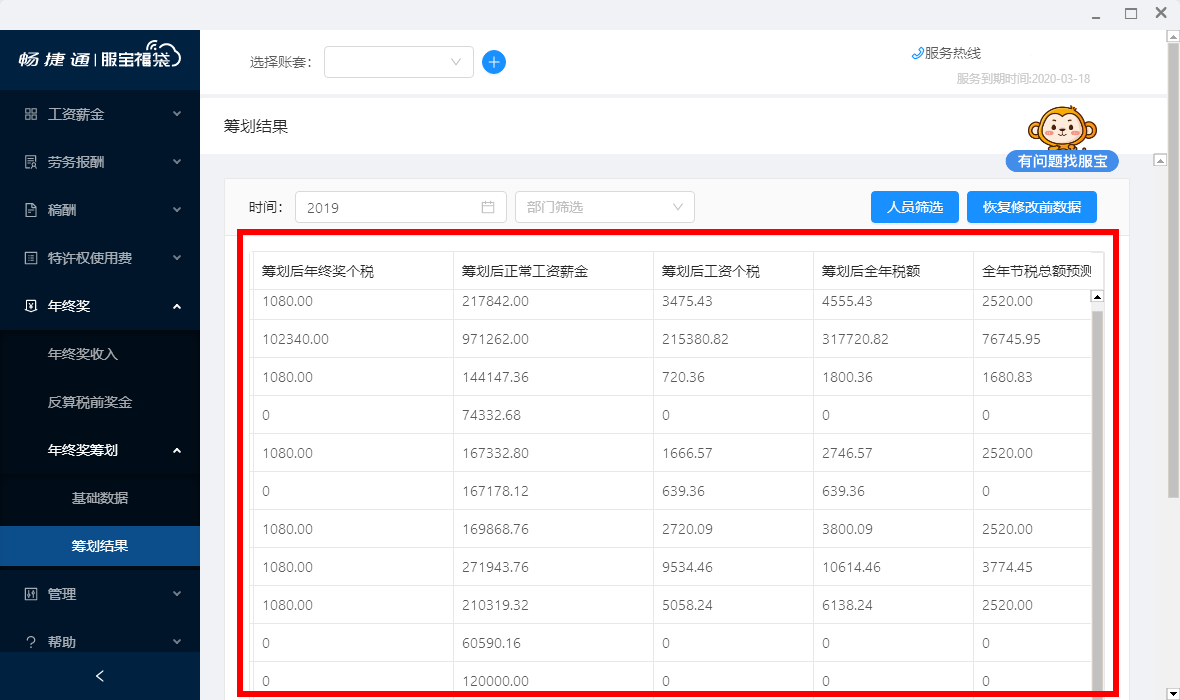

可是公司有那么多的员工,公司每个人每年的收入水平都不相同,要想存在一个统一的筹划方法是不可能的,这就要求HR一个个员工单独计算,分别筹划年终奖,一个个分开用excel去计算也太复杂了吧,那这不仅工作量大,算错也是常有的。别急,今天小编的福利是——薪税管家年终奖筹划

服宝薪税管家年终奖筹划

服宝薪税管家基于财税〔2018〕164号的政策支持,可通过合理分配全年一次奖金与正常工资薪金发放(申报)配比来降低综合税负,根据您录入或导入的年终奖+工资数据在【年终奖筹划】的筹划结果中,会自动算出全年应纳税所得额、筹划前/后的全年奖金、正常工资薪金、个税及全年节税总额预测,让你轻松找到年终奖最优配比,将个税纳税额降到最低。

服宝薪税管家就能给你年终奖的最优计税方案和年收入的最优分配方案,让你避免陷入“甜蜜的烦恼”

点击链接,年终奖筹划就是这么简单>>>点击试用

作者:邓尉

编辑:老王

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。