*视频相关由火山(微赞、微吼)提供服务支持

课程目录

个人所得税同每个员工直接相关,又是企业经营中的成本,直接影响到企业合规有效的税务工作,人人关心,老板更关心。

从税务管理角度,个税中的多项指标将成为纳税评估的重要监管对象。借助“金税三期”系统,税务机关会综合运用对比分析方法作出定性和定量判断。

在评估过程中发现企业存在严重税务问题,则会由税务稽查部门介入。可见,纳税评估在税务机关“放管服”的同时,对企业持续、自主的税务管理提出了更高要求。

工资计算原理:个税=(当月收入额-个人缴纳部分三险一金-专项扣除-5000+以前月份应纳税所得额合计数)*全年应纳税所得额级次对应税率-该级次速算扣除数-以前月份已缴纳的个税。

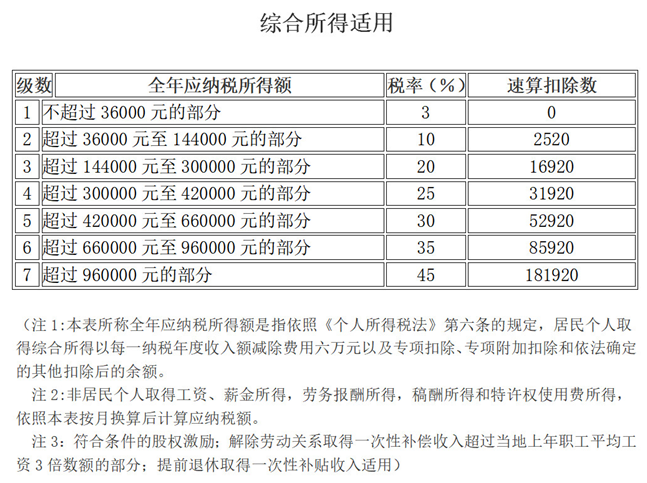

税率依据个人所得税税率表(累计速算扣除)

举实例说明

假如小主录工资表如下(共3个月):

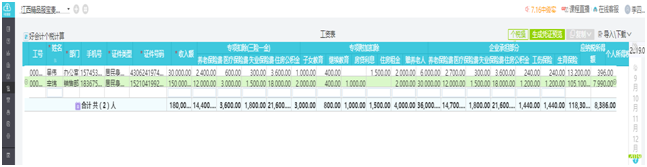

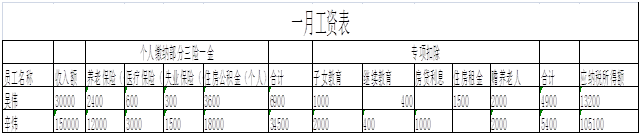

一月如下:

工资计算详情如下:

1.一月吴伟个税=30000-6900-4900-5000=13200*3%=396元

2.一月辛炜个税=150000-34500 -5400-5000=105100*10%-2520=7990元

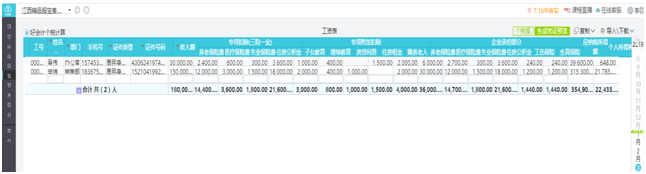

二月如下:

工资计算详情如下:

1.二月吴伟个税=30000-6900-4900-5000=13200+13200(一月应纳税所得额)=26400* 3%=792-396(一月已缴个税)=396元

2.二月辛炜个税=150000-34500-5400-5000=105100+105100(一月应纳税所得额)=210200*20%-16920=25120-7990(一月已缴个税)=17130元

三月如下:

工资计算详情如下:

1.三月吴伟个税=30000-6900-4900-5000=13200+13200(一月应纳税所得额)+13200(二月应纳税所得额)=39600* 10%-2520=1440-396(一月已缴个税)-396(二月已缴个税)=648元

2.三月辛炜个税=150000-34500-5400-5000=105100+105100(一月应纳税所得额)+105100(二月应纳税所得额)=315300*25%-31920=46905-7990(一月已缴个税)-17130(二月已缴个税)=21785元

备注:以上工资计算以易代账工资计算原理为依据得出

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。