*视频相关由火山(微赞、微吼)提供服务支持

课程目录

那么实际业务中应该如何处理?

在财务软件中,又该如何交“应交增值税”?

在此之前,先来说一说实际业务中的处理方法。

1

企业交“应交增值税”的方法

月底增值税要结转至未交增值税,结转过程如下:

▶ 结转进项税额:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

▶ 结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

▶ 结转应缴纳增值税(即进、销差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

▶ 实际交纳时

借:应交税费—未交增值税

贷:银行存款

2

以好会计为例,“应交增值税”的方法

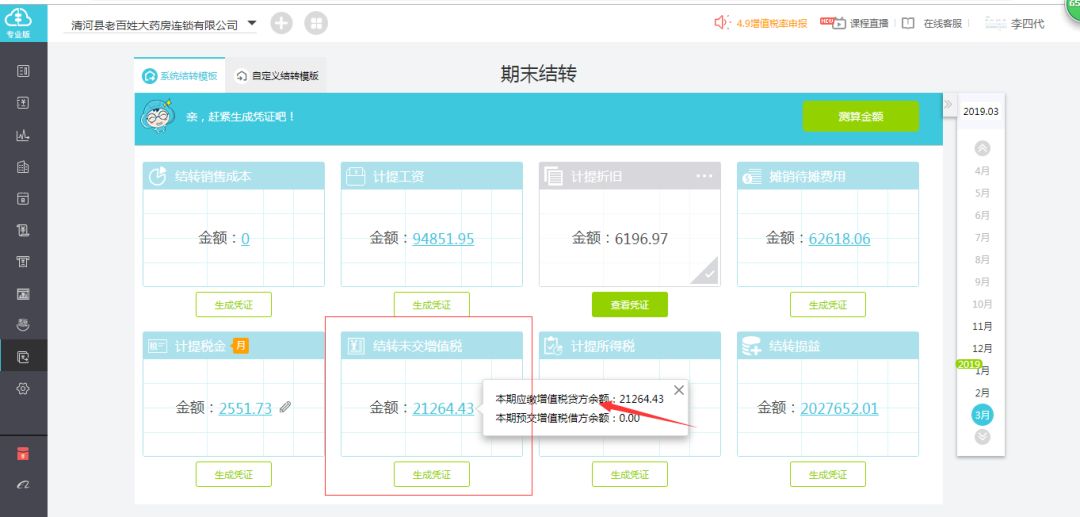

路径:进结账-期末结转,先点测算,完成后即可生成结转未交增值税分录。

取数依据如下图:

本期应交增值税=销项-进项+进项转出(取本期应交增值税贷方余额)

如果是借方余额,就红字表示。

分录不一样,用的科目是应交税费-应交增值税-转出多交增值税。

因此结转后,本科目(应交增值税此二级科目)是没有余额的,已结转至同级的未交增值税。

按上述操作后,当企业实际缴纳增值税时,应取当期余额表的未交增值税这二级科目余额;

当出现贷方余额时就是本期应交增值税,当出现借方余额时就是本期留底增值税。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

0 条评论

请先 登录 后回复