*视频相关由火山(微赞、微吼)提供服务支持

课程目录

问题案例

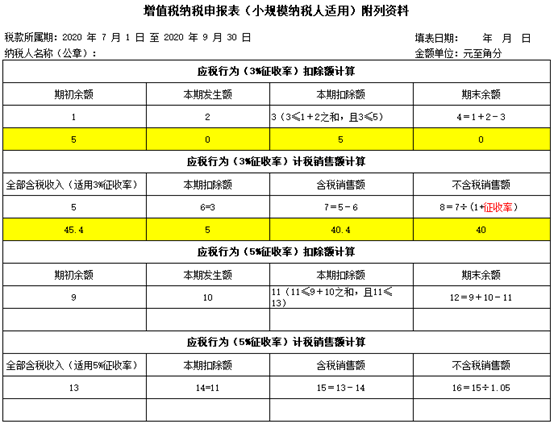

非湖北省一家建筑企业,属于按季申报的增值税小规模纳税人,三季度预计取得含税收入45.4万元,同时公司期初结转的扣除项目还有5万元。

请问公司在办理三季度纳税申报时,《增值税纳税申报表(小规模纳税人适用)附列资料》应当如何计算填写?

政策依据及填报列示

根据《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号)第三条第二款规定:

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

你公司在办理三季度增值税纳税申报时,《增值税纳税申报表(小规模纳税人适用)附列资料》第1栏至第7栏依次填报5万元、0万元、5万元、0万元、45.4万元、5万元、40.4万元。

在计算填写第8栏时,计算公式中的征收率为1%,第8栏应填写40万元[40.4÷(1+1%)=40]。

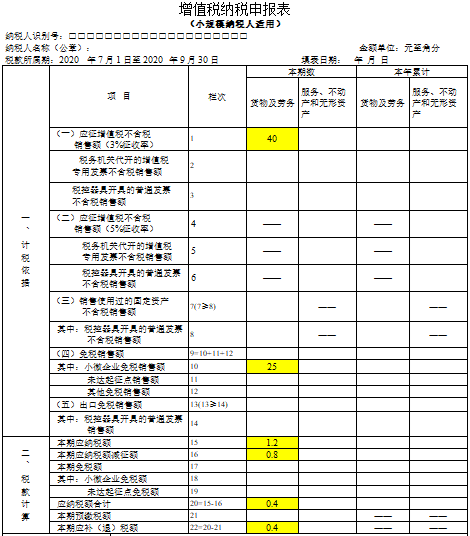

在填报《增值税纳税申报表(小规模纳税人适用)》时:

第1栏“应征增值税不含税销售额(3%征收率)”填写为40万元;

第16栏“本期应纳税额减征额”,对应减征的增值税应纳税额0.8万元(40×2%=0.8)。

同时,该公司应当将本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次;

填报时应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

0 条评论

请先 登录 后回复