*视频相关由火山(微赞、微吼)提供服务支持

课程目录

问题描述

纳税人购进国内旅客运输服务,各种类型票据按规定可抵扣的进项税额怎么填写申报表?

案例

某企业为增值税一般纳税人,2020年9月购进按规定允许抵扣的国内旅客运输服务。

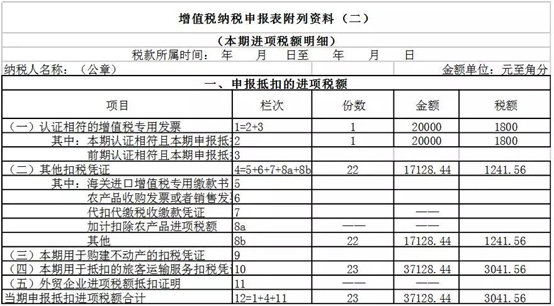

取得1份增值税专用发票,金额20000元,税额1800元;

取得1份增值税电子普通发票,金额8000元,税额720元;

取得1张注明旅客身份信息的航空运输电子客票行程单,票价2200元,民航发展基金50元,燃油附加费120元;

取得5张注明旅客身份信息的铁路车票,票面金额合计2180元;

取得15张注明旅客身份信息的公路、水路等其他客票,票面金额合计5150元。

解决方案

根据39号公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2200+120)÷(1+9%)×9%=191.56(元)

需要注意,民航发展基金不作为计算进项税额的基数。

取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%=2180÷(1+9%)×9%=180(元)

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%=5150÷(1+3%)×3%=150(元)

注意:如果该企业取得的发票栏注明“免税”,则该票据不可以抵扣进项税;但是员工取得的注明身份信息的国内旅客运输票据则不考虑改点,仍然按照以上方法计算抵扣进项税。

该企业2020年9月(税款所属期)《附列资料(二)》填报如下所示:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。