*视频相关由火山(微赞、微吼)提供服务支持

课程目录

我是一家查账征收的小型微利企业,适用国家税务总局公告2020年第10号的延缓缴纳企业所得税政策。

请问:在填报A类预缴申报表时,如何享受这个政策?

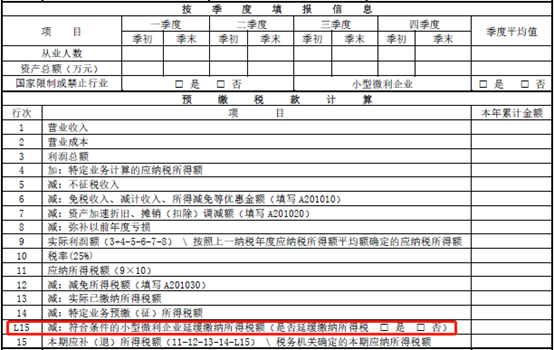

国家税务总局修订后的A类预缴申报表增加临时行次第L15行;修订后的B类预缴申报表增加临时行次第L19行,用来填报缓缴金额。

对于查账征收企业,您只需在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第L15行,“是否延缓缴纳所得税”勾选框勾选“是”,在该行次填写相应数据,最终第15行,即会显示本期应补(退)所得税额为0。

其中第L15行符合条件的小型微利企业延缓缴纳所得税额为享受各种减免之后本季度实际应当缴纳的企业所得税。

对于填报B类预缴申报表的核定征收小微企业也是同样的道理。

直接在第L19行,勾选是,填入缓缴金额,最终实现“本期应补(退)所得税额”为0。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

0 条评论

请先 登录 后回复