*视频相关由火山(微赞、微吼)提供服务支持

课程目录

销售商品做账时,自动结转成本很容易,可如果卖货的时候还送赠品,自动结转赠品成本就把会计们难倒了……

做账时的困惑:赠品到底确不确认收入?好会计能不能自动结转赠品成本?

(1)如果不确认收入,那肯定没办法自动结转成本;

(2)可是如果确认收入,又觉得有点奇怪,总觉得赠品应该计入“销售费用”。

其实,大家之所以有这样的困惑,是因为没有把赠品在不同情形下的会计处理搞清楚:

(1)如果只是单纯送赠品,没有销售发生,那送赠品的时候,直接按照送出去的赠品数量与购进价格确认销售费用即可,所以不需要有结转成本的过程;

(2)如果送赠品的同时有销售发生,那赠品和主商品应该按照公允价值比例分别确认收入,同时分别结转成本。

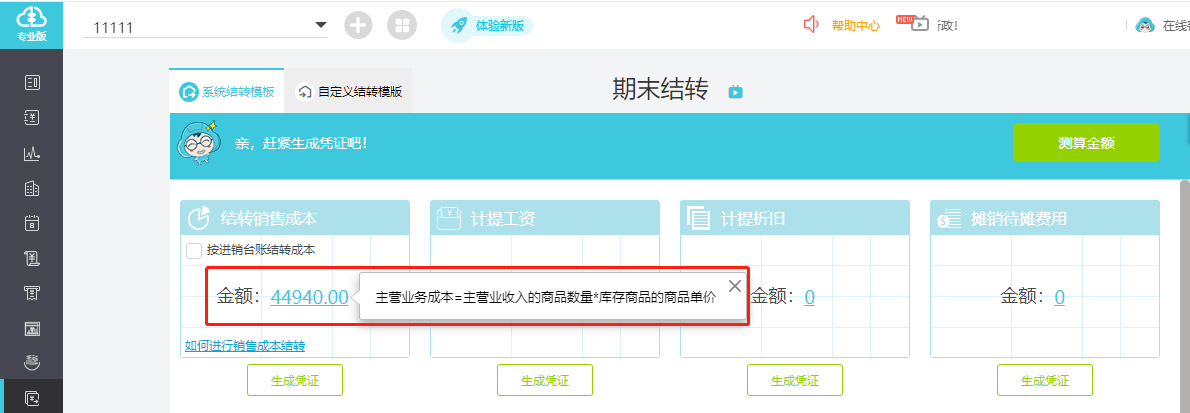

那接下来我们就来看一下需要结转赠品成本时,好会计怎么自动实现:

1、首先在【设置】-【科目期初】 选择“库存商品”、“主营业务收入”、“主营业务成本”三个科目,分别勾选【存货】辅助核算。

2、确认收入

(1)可以选择用【发票管理】自动生成凭证的方式,要求商品与赠品开在同一张发票上,这样在生成凭证时,能达到商品和赠品分别确认收入的效果;

(2)也可以手动新增凭证确认收入,这种方式比较通俗易懂,我们就以此为例,将应确认的收入金额在主商品和赠品之间按照公允价值比例分摊,如下:

3、点击【期末结转】,不要勾选【按进销台账结转成本】复选框,再点击【测算金额】,即可测算出销售成本;

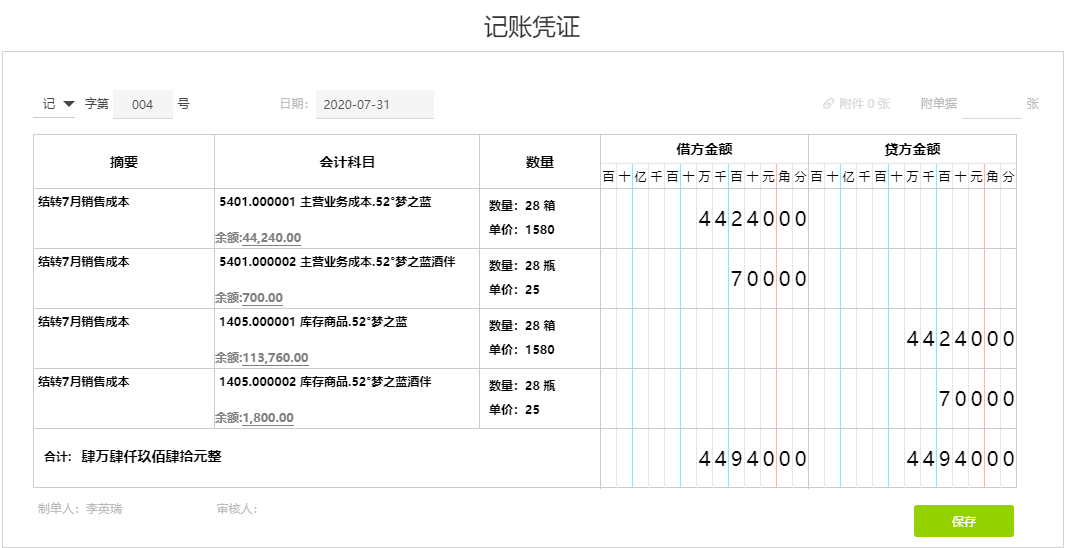

4、点击【结转销售成本】下的【生成凭证】即可生成主商品和赠品分别结转成本的凭证。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。