*视频相关由火山(微赞、微吼)提供服务支持

课程目录

进入12月财务就开始忙碌,各种各样的情况也接踵而至。下面的几个高发问题你是不是也遇到了,快来一起看看吧。

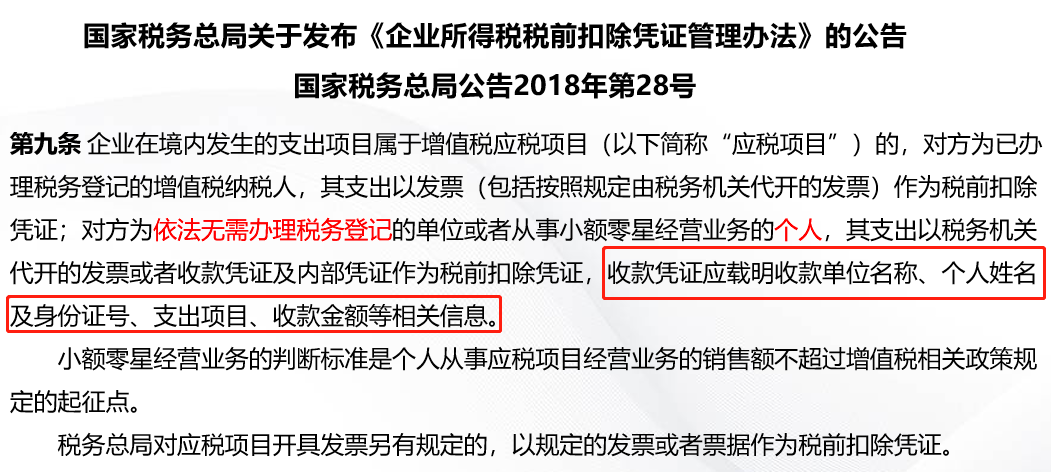

公司进了一批货,款付了货到了,但是发票迟迟未收到。现在对方单位都失联了。怎么入账呢?

根据2018年28号公告,即使没有发票,也可以提供下图所示资料进行税前扣除。

如果签订三方协议找其他单位开发票入账,是典型的虚开发票。反而将合理合法的业务变成了违法业务了。

案例解析:

公司与员工签订租车协议,约定租金500元/月,私车公用期间的相关费用由企业承担。有关税收问题如下:

代开发票:按照国家税务总局2018年28号公告,每月500元不需要代开发票,只要提供符合要求的收据就可以了。

增值税:没有达到增值税的起征点,不需要缴纳增值税;

个人所得税:签订租赁合同,按照“财产租赁所得”计算个税。个税法中关于财产租赁所得的税收规定如下:

每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

每次500元,无需缴纳个税。

印花税:车辆租赁协议,属于印花税应税税目,要按租赁金额的千分之一贴花。

企业所得税:有正规的租赁合同,有符合要求的收据,产生的所有费用发票都是单位的抬头,当然可以税前扣除了。

特别提示:一定是按月付500元,如果是按年一次性付6000元,那增值税与个税都需要缴纳的哟。

对于私车公用的问题,目前全国没有统一明确的规定,各地做法不一。如果当地有特殊要求,以当地的税局要求为准!

方式一:变股权投资为债权投资

例:某有限责任公司,注册资本100万,一年后公司盈利50万,股东提现50万

按股权投资处理时:

借:银行存款 100万

贷:实收资本 100万

提现50万按股东分红时:

借:利润分配----应付股利 50万

贷:应付股利 50万

发放股利并代扣个人所得税时

借:应付股利 50万

贷:银行存款 40万

应交税费-应交个人所得税 10万

按债权投资处理时:

借:银行存款 100万

贷:其他应付款 100 万

提现50万按归还借款时:

借:其他应付款 50万

贷:银行存款 50万

从上述分录可以看出,在当前认缴的制度下,可以将注册资本以股东借款的名义借入公司,有利润时归还借款,规避个税。但这样做的缺点是金额有限制,不能超过股东借入的金额。

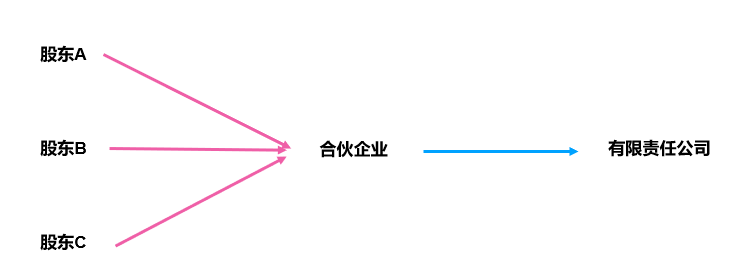

方式二:改变股东的身份

如上图所示,股东可以在税收优惠地区成立合伙企业,合伙企业再投资成立有限责任公司。有限责任公司盈利后分红给合伙企业,是免企业所得税的,也不需要缴增值税。再通过合伙企业分红给自然人股东,缴纳个人所得税。但税收优惠地区的个税是核定征收的,税率较低,有的地区还有税收返还,大幅降低个税。

方式三:改变分红性质

在税收优惠地区成立合伙企业或个人独资公司,与有限责任公司是完全独立的两家公司。

两家公司之间开展正常的业务往来,签合同、开发票、付款,把利润留在合伙企业。

一方面可以降低有限公司的利润,更好的享受小型微利企业的优惠政策,另外一方面可以通过税收优惠地区的政策降低股东分红的的个税。

年底增值税税负如何测算?

有些地区的税局要求企业增值税税负达到一定的比例。怎么计算呢?

增值税税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+ 本期进项税额-进项转出-出口退税-期末留抵进项税额

年底结账前,开发票与勾选确认进项税额都要围绕这个公式来进行测算。但是开发票时,还要考虑是否影响小型微利企业的优惠标准。小型微利企业必须同时符合以下标准:

1.从事国家非限制和禁止行业;

2.年度应纳税所得额不超过300万元;

3.从业人数不超过300人;

4.资产总额不超过5000万元。

对小型微利企业,年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

【玩转好会计】特意为大家准备了年结资料包,从年末结账前检查到风险防范,再到年末工作汇报,陪您顺利年结。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。