*视频相关由火山(微赞、微吼)提供服务支持

课程目录

近日,北京市财政局发布了一则公告:

划重点↓↓↓

一、应税所得率下调至5%

什么是应税所得率?应税所得率是对核定征收企业所得税的企业计算其应纳税所得额(不是应纳所得税额)时预先规定的比例,是企业应纳税的所得额占其经营收入的比例。

新政策规定,实行核定应税所得率征收方式的工业、交通运输业、商业个人独资企业和合伙企业,应税所得率按5%标准执行。较京财税〔2010〕18号文件下调了2个百分点。

附件

北京市财政局北京市地方税务局

关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策问题的通知

京财税〔2010〕18号

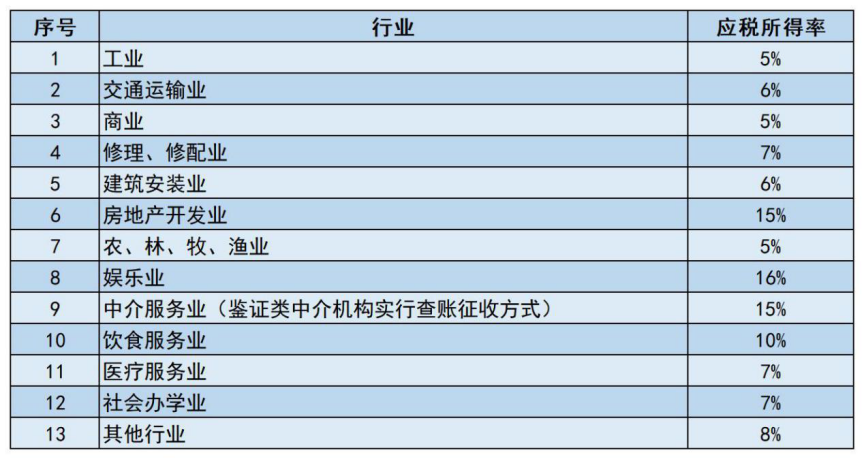

二、对于实行核定应税所得率征收方式的,应税所得率应按下表规定的标准执行:

二、是所有地区都有优惠还是仅北京地区可以享受?

上述政策仅北京地区实行核定征收的三大行业的个人独资企业和合伙企业可以享受。但是,在新疆、合肥、甘肃等地也有出台类似政策,执行标准如下:

新疆地区:

合肥、甘肃地区:

提示:对于未出台相关政策的其他地区,不得享受此类减免政策。

三、核定应税所得率的企业,如何计算应纳所得税额?

应纳税所得额=收入总额*应税所得率

或

应纳税所得额=成本费用支出/(1-应税所得率)*应税所得率

应纳所得税额=应纳税所得额*适用税率-速算扣除数

附件:经营所得个人所得税税率表

4、办税提示!经营所得汇算清缴已经开始,3月底截止!

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,取得的经营所得,应当与取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。