*视频相关由火山(微赞、微吼)提供服务支持

课程目录

纳税信用评价又出新利好!!!

国家税务总局近日印发《国家税务总局关于纳税信用管理有关事项的公告》(国家税务总局公告2020年第15号)。其中,新推出的4项优化纳税信用管理的措施,可以概括为“两增加、两调整”,并从2020年11月1日起施行。

新举措将为企业主带来哪些实际利好?

划重点,主要利好变化如下↓↓↓

增加一∶非独立核算分支机构可自愿参与纳税信用评价

非独立核算分支机构可通过向主管税务机关提交《纳税信用补评申请表》自愿参评。且在参与纳税信用评价后,在其存续期间将与其他正常参评企业一样,适用纳税信用管理相关规定。

增加二∶纳税信用指标评价情况的复核机制

在年度纳税信用评价结果发布前,对指标评价情况有异议的,可在3月份集中填写《纳税信用复评(核)申请表》,向主管税务机关提出复核申请。

调整一∶纳税信用评价起评分的适用规则

将一个评价年度内接受过税务机关相关检查从 100分起评,调整为只要在近三个评价年度内接受过税务机关相关检查的,即可从100分起评,从开展2020年度评价起适用,以往年度已做出的评价结果不作追溯调整。

调整二∶因评分不满40的D 级评价不再保留2年

对于因年度指标得分不满40分被评为D级的纳税人,次年由直接保留 D级评价调整为评价时加扣11 分;但对于直接判级的D级纳税人,维持D级评价保留两年、第三年不得评为A级。

例如:A企业2020年因评分低于40分被评为D级,到2021年再次评级时,在起始100分的基础上直接加扣11分作为惩处。但是依然有机会取得B级或C级的评级,而不必将信用评级D级保留至2021年。

对2019年度评价中已保留为D级的企业,各省税务机关应于2020年11月底前,主动调整其2019年度级别,之前年度已评出的级别不作追溯调整。2020年度及以后年度评价时直接适用该规则。

企业为什么要重视信用评级?

1、影响企业的贷款融资、招投标!

税务部门会定期按照信用信息目录,向全国信用信息共享平台推送企业纳税信用等级信息,并联合发改、金融、公安、市场监管、海关等部门实施守信联合激励、失信联合惩戒,让守信者处处受益,失信者处处受限。在疫情期间,就有企业因为纳税失信信用降级,陷入无法融资、无法正常经营的窘境。

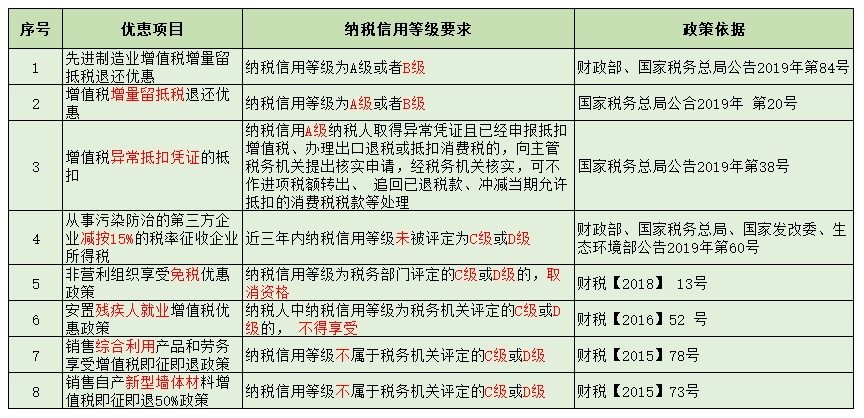

2、影响企业享受税收优惠

税法中很多优惠政策对纳税信用等级是有明确要求的,不重视纳税信用,一不小心就会影响税收!例如:

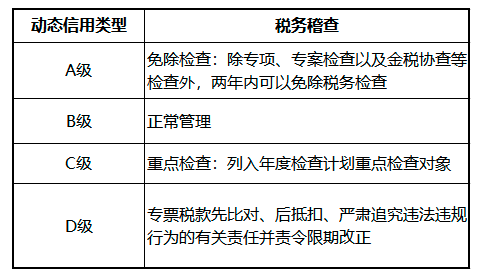

3、影响企业税务稽查管理强度

万一纳税信用受损,别慌,还可修复!

1、可以申请纳税信用修复的企业要满足什么条件呢?

(1)纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

(2)未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

(3)纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

2、具体的信用修复范围有哪些?修复分值标准怎么算?

企业纳税信用对于企业的发展至关重要,纳税信用修复不是“洗白记录”,也不是简单的“退出惩戒”,而是在一定的修复范围内,采取有效措施,让失信者用行动弥补过失,展现诚意。具体可修复范围及标准见下图↓↓↓

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。