*视频相关由火山(微赞、微吼)提供服务支持

课程目录

【场景说明】

《企业所得税法实施条例》第四十四条规定:发生的符合条件的广告费和业务宣传费支出不超过当年销售收入15%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。

一般企业所得税都是先预缴,在预缴时广告与业务宣传费支出按照发生额的100%扣除;但财务人员在日常工作中会不太注意广告、业务宣传费的金额大小,全部按实入账。在下一年5月31日前汇算清缴前一般都要对此部分进行纳税调增,导致需要补交所得税。好会计跟易代账软件中系统会自动进行广宣费控制及纳税调整提醒,并且还会自动生成所得税纳税调整项目明细表可以帮助财务人员做好费用控制,也方便后续做企业所得税汇算清缴。

【具体操作】

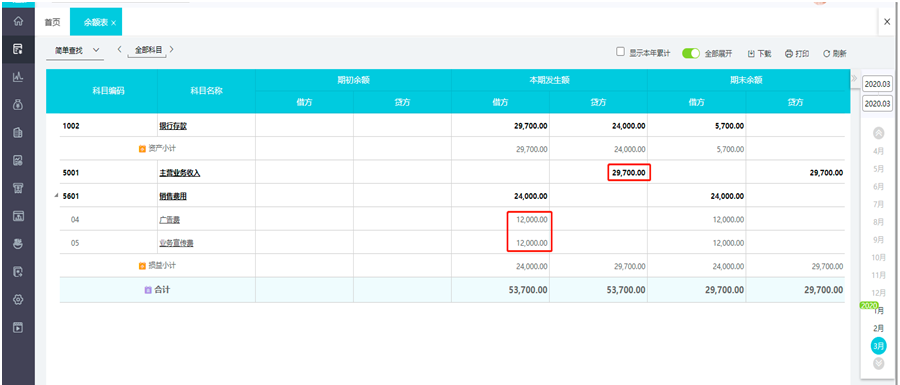

1、点击【总账】-【余额表】,查看本期的广告费借方12000、业务宣传费借方12000,累计24000;主营业务收入贷方297000。

可以计算出应纳企业所得税调增额=余额表(销售费用-广告费+销售费用-业务宣传费)本期发生额借方-(主营业务收入+其他业务收入)本期发生额贷方*15%=24000-29700*0.15=19545。

2、点击【结账】-【-结账】进行“马上检查”后,系统会自动提示黄色!预警“超过收入的15%,所得税调整额为19545.00元”跟上方计算的所得税调增额一致:

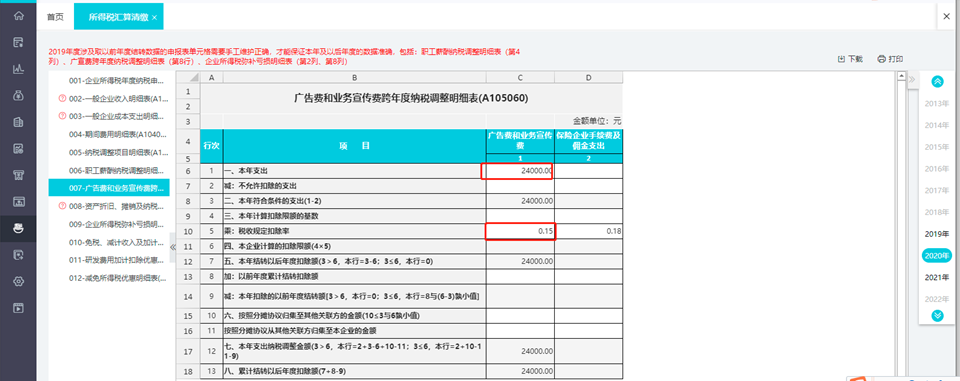

3、点击【税务管理】-【所得税汇算清缴】-【007广告费与业务宣传费跨年度纳税调整明细表(A105060)】会自动取值进行填写:

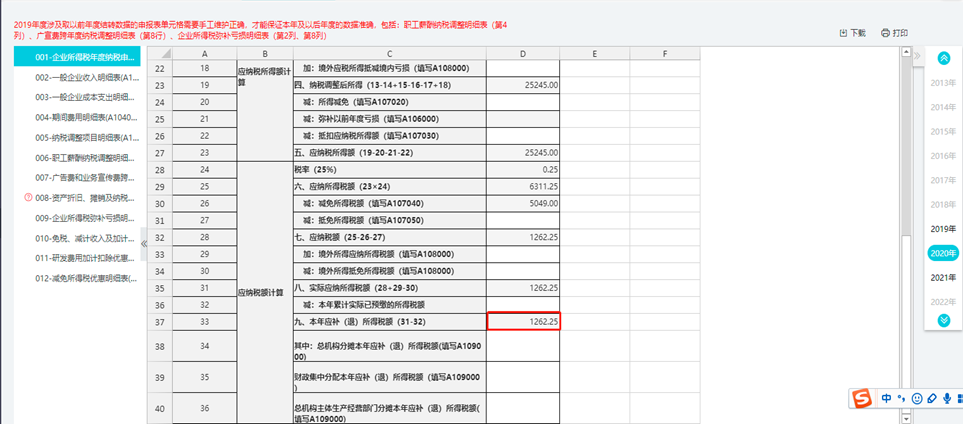

4、点击【001企业所得税年度纳税申报表(A00000)】可以看到【应纳税调增额】19545,最终系统会自动计算出【本年应补(退)所得税额】:

PS:因涉及到余额表取数,针对此损益类科目(销售费用-广告费、销售费用-业务宣传费、主营业务收入等)需账规范做:①日常凭证方向不能做反,②不能合并做凭证(与本年利润科目),③不能有余额。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。