*视频相关由火山(微赞、微吼)提供服务支持

课程目录

对财务来说,纵使生活中有再多不平衡,但每个月出的报表却不能不平!

在日常业务处理中,经常会遇到有人咨询资产负债表和利润表勾稽关系的问题。

如果出现了资产负债表和利润表的勾稽关系对不上,该怎么办?

🙋 勾稽关系原理:

利润表中净利润本年累计数 = 资产负债表中未分配利润期末余额 – 年初余额

案例一 · 并做凭证影响勾稽关系

某公司在四月份资产负债表和利润表勾稽关系对不上,报表情况如下图所示:

我们可以看到在2019年4月份的利润表中净利润的本年累计金额为-599,098.53而2019年4月份的资产负债表中未分配利润的期末余额-年初余额=961,622.88-1,605,899.61=-644,276.73,明显不等于-599,098.53。

👉 解决方案:

第一步:算差额

具体我们来看这个例子,上面我们已经算出资产负债表未分配利润的差额为-644,276.73,而利润表中净利润的本年累计数为-599,098.53,我们可以算出两者之间的差异=-644,276.73--599,098.53=-45,178.20。

第二步:逐级往上联查

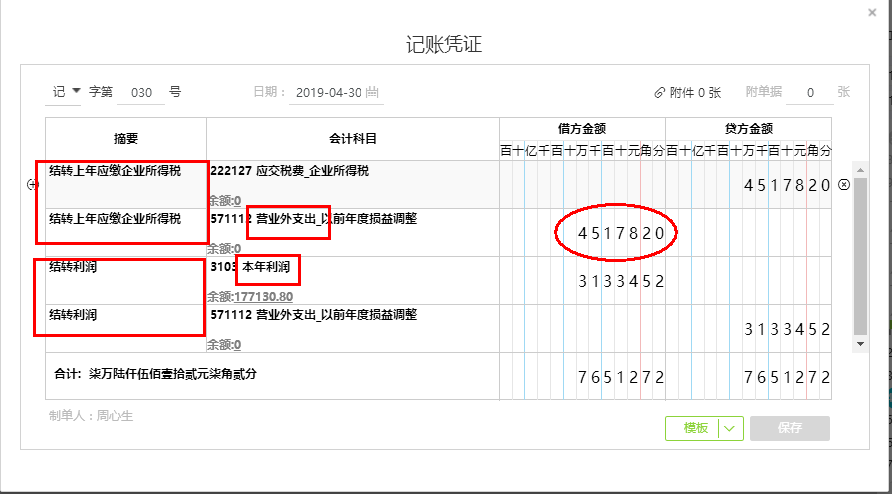

由余额表中搜索营业外支出这个科目,再联查明细账--明细账再联查凭证,从而快速找到这个数字所对应的凭证,找出问题的关键。

我们可以在余额表中搜索营业外支出这个科目,然后从余额表进入明细账,这时我们要对数字很敏感,我们可以看到明细账中有一笔凭证的数字就是我们刚才所算出来的勾稽关系差异即-45,178.20,然后我们点击这个金额所在的凭证号可以看到客户把营业外支出和本年利润合并做凭证了,因此利润表取不到营业外支出的数字,导致两个报表之间的勾稽关系对不上。

第三步:从问题中找到解决办法

既然我们知道合并做凭证是取不到数的,那这个时候我们分开做凭证就可以了。

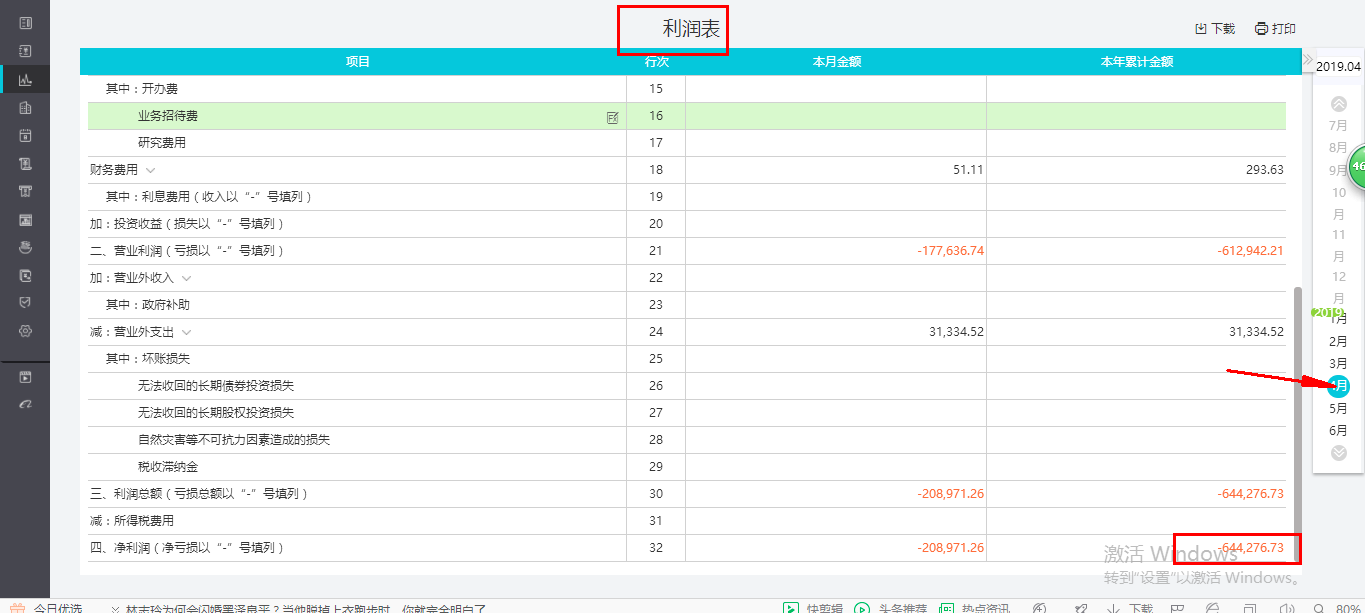

这个时候我们可以看到利润表中净利润的本年累计金额-644,276.73,正好等于资产负债表中未分配利润的差额,两者之间的勾稽关系就对上了。

总结:

1.首先我们应该知道好会计软件合并做凭证利润表是取不到数的。(ps:合并做凭证就是日常收入、费用的凭证和结转本年利润的凭证合并做了)

2.其次我们解决这类问题的快速方法是算出勾稽关系的差异,然后逐级往上联查从而快速找到这个数字所对应的凭证,找出问题的关键。

案例二 · 使用以前年度损益调整科目调账

✅ 什么是“以前年度损益调整”?

“以前年度损益调整”既不是损益类科目,也不是权益类,它作为损益类项目的过渡性科目,其余额最终转入“利润分配——未分配利润”科目。因此“以前年度损益调整”的金额不体现在本期利润表上,而是体现在未分配利润中。

✅ 存在以前年度损益调整导致资产负债表和利润表勾稽不对,应该如何调整报表?

例如:某公司未做以前年度损益调整前资产负债表上本期的未分配利润变动额= 2,299,354.83-2350165.81=-50,810.98,利润表本期净利润为-50,810.98元,两者相等。

但是,如果存在以前年度损益调整,这个等式就不平了。假设该公司2019年1月份发现2018年有一笔应付账款为支付,因此用以前年度损益调整来调账。

19年1月份账务处理如下:

借:以前年度损益调整 5000

贷:应付账款 5000

借:本年利润 5000

贷:以前年度损益调整 5000

我们可以看到增加以前年度损益调整之后,资产负债表和利润表的勾稽关系就不相等了,报表情况如下:资产负债表上本期的未分配利润变动额= 2,294,354.83-2,350,1653.81=-55,810.98,明显不等于利润表本期净利润-50,810.98元。

👉 解决方案:

1.根据分录调整资产负债表上相关科目的期初数(因为好会计软件不支持修改期初数,所以客户可以在软件中下载下来然后手工调整好再打印出来,申报税局系统的也要手工调)。资产负债表2019年初数调整:调增应付账款5000元,调减未分配利润5000元。

调整后,资产负债表“未分配利润”项目期末数 - 期初数 = 利润表“净利润” 项目本年累计数,那就是对的了!

2.我们软件没有提供该功能,那这个差额就会一直存在,您也可以用个备查簿进行登记。以后,无论税务查账还是审计查账都会来问你这个差额产生的原因,在软件账背景下您可以对这个科目进行备查+解释。

案例三 · 分配股利对勾稽关系的影响

✅ 什么是“分配股利”?

股利分配是公司向股东分派股利,是企业利润分配的一部分,而且股利属于公司税后净利润分配。因此分配股利最终影响的是“利润分配——未分配利润”科目,因此分配股利之后不体现在本期利润表上,而是体现在未分配利润中。

✅ 存在分配股利导致资产负债表和利润表勾稽不对。

例如:某公司未分配股利前资产负债表上本期的未分配利润变动额3,057,206.43-3,078,485.12=-21,278.69, 利润表本期净利润为-21,278.69元,两者相等。

但是,如果存在分配股利的现象,这个等式就不平了。 假设该公司于2019年1月份分配股利,其账务处理如下:

借:利润分配-应付股利 5000

贷:应付股利 5000

借:应付股利 5000

贷:银行存款或存库现金 5000

此时我们来看两个报表之间的勾稽关系就不等了,报表情况如下:

资产负债表上本期的未分配利润变动额=3,052,206.43-3,078,485.12=-26.278.69,明显不等于利润表本期净利润-21.278.69元。

👉 解决方案:

1.根据分录调整资产负债表上相关科目的期初数(因为好会计软件不支持修改期初数,所以客户可以在软件中下载下来然后手工调整好再打印出来,申报税局系统的也要手工调)。资产负债表2019年初数调整:调增应付股利2000元,调减未分配利润2000元。

调整后,资产负债表“未分配利润”项目期末数 - 期初数 = 利润表“净利润” 项目本年累计数,那就是对的了!

2.我们软件没有提供该功能,那这个差额就会一直存在,您也可以用个备查簿进行登记。以后,无论税务查账还是审计查账都会来问你这个差额产生的原因,在软件账背景下您可以对这个科目进行备查+解释。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。