*视频相关由火山(微赞、微吼)提供服务支持

课程目录

1、公司收到增值税进项留抵税额抵减增值税欠税通知书,你单位至 2021年05月16日止,增值税欠缴税额为6941.08元,应缴滞纳金为 754.76 元,增值税进项留抵税额为18.00元。

根据《国家税务总局关于增值税一般纳税人用进项留抵税额抵减增值税欠税问题的通知》(国税发[2004]112号)规定,现将你单位增值税留抵税额18.00元抵减欠缴税额15.83元,抵减滞纳金2.17 元。尚余增值税欠缴税额 6925.25元。

请你单位据此通知对相关会计账务进行调整

2、当企业增值税进项留抵税额抵减增值税欠税通知书时,我们该如何进行账务处理?

以上述案例举例

账务处理方面:

①留抵税额不足冲抵欠税:

借:应交税金——应交增值税(进项税额) -18

营业外支出—税收滞纳金 2.17

贷: 应交税金——未交增值税 -15.83

留抵税额不够抵减欠税及滞纳金金额,缴纳剩余欠税款:

借:应交税金——未交增值税 6925.25

营业外支出—税收滞纳金 752.59

贷:银行存款 7677.84

②留抵税额足够抵减欠税及滞纳金,以上案例延续,假设进项留抵税额为8000元

借:应交税金——应交增值税(进项税额) -7695.84

营业外支出—税收滞纳金 754.76

贷: 应交税金——未交增值税 -6941.08

好会计中如何应用:

增值税纳税填报:

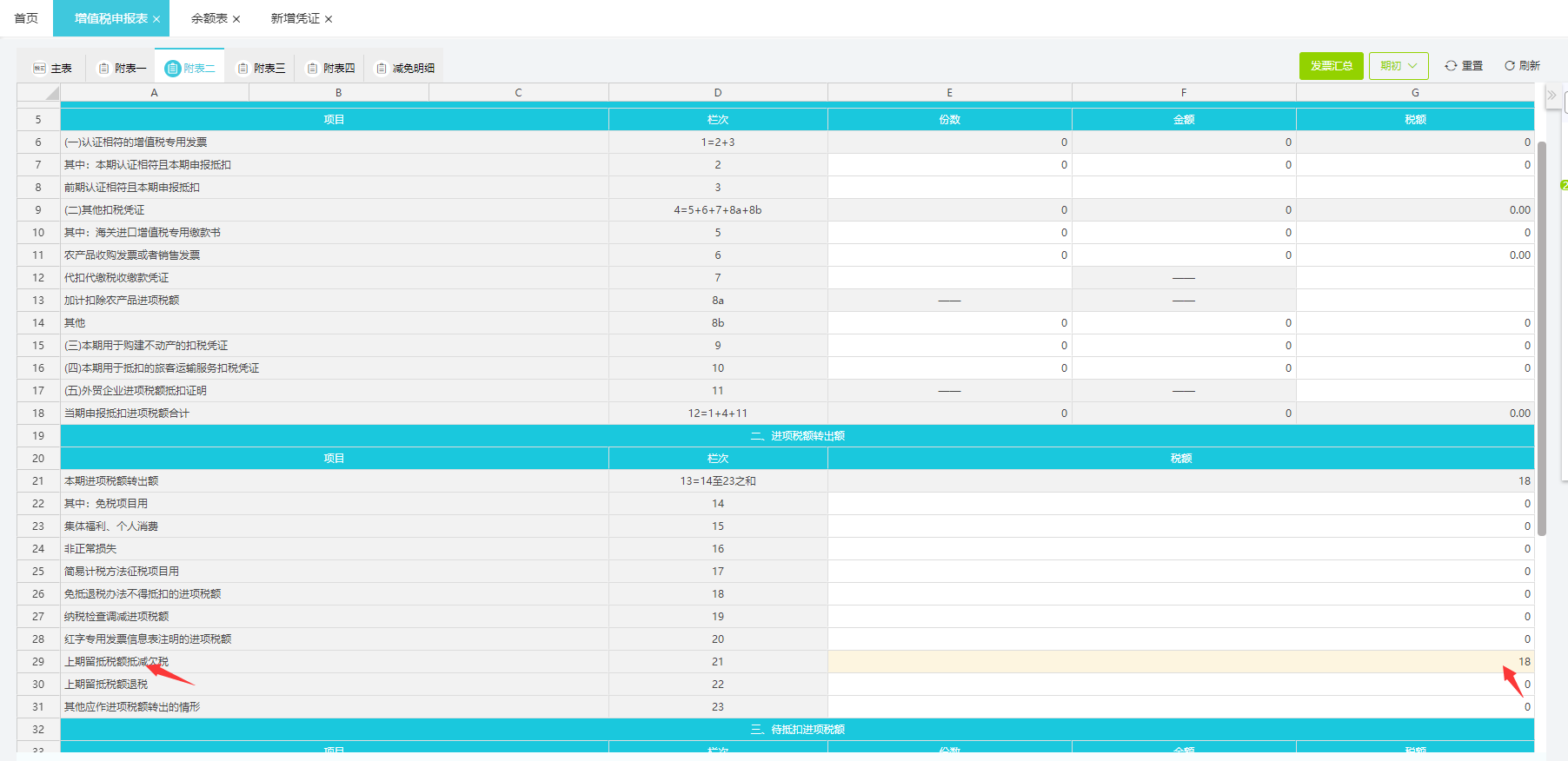

①留抵税额不足冲抵欠税

增值税纳税申报表附列资料(二)在进项转出额第21栏,“上期留抵税额抵减欠税”,填写本期经税务机关同意,使用上期留抵税额抵减欠税的数额。 也就是18元。

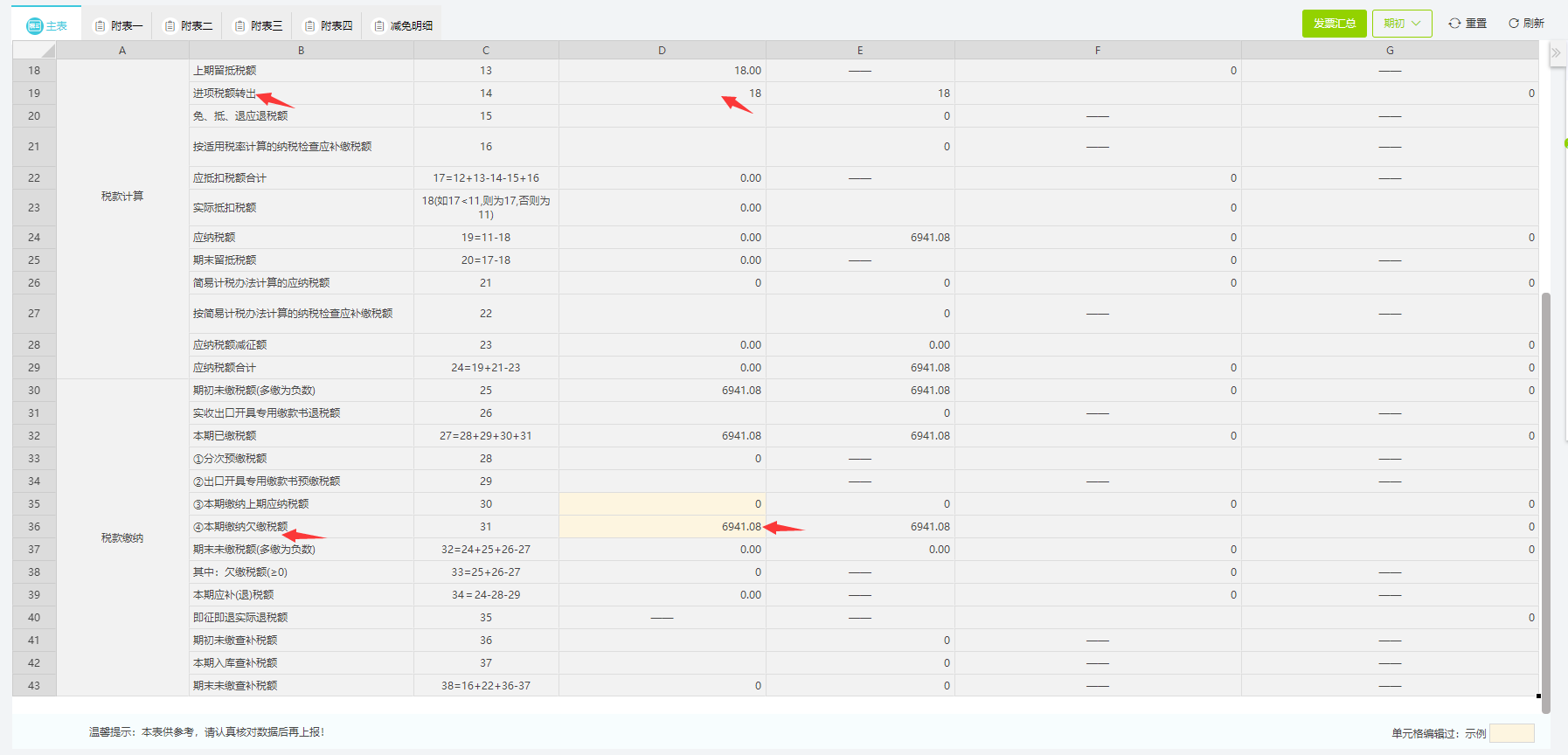

增值税纳税申报表主表 , 第14栏“进项税额转出”18元,第31栏“本期缴纳欠缴税额”填写“纳税人本期实际缴纳的增值税欠税额和留抵税额抵减的增值税欠税额,不包括缴纳入库的查补增值税额,也不包括实际抵减的滞纳金的金额。在本例中填写金额为增值税欠税额6941.08元。

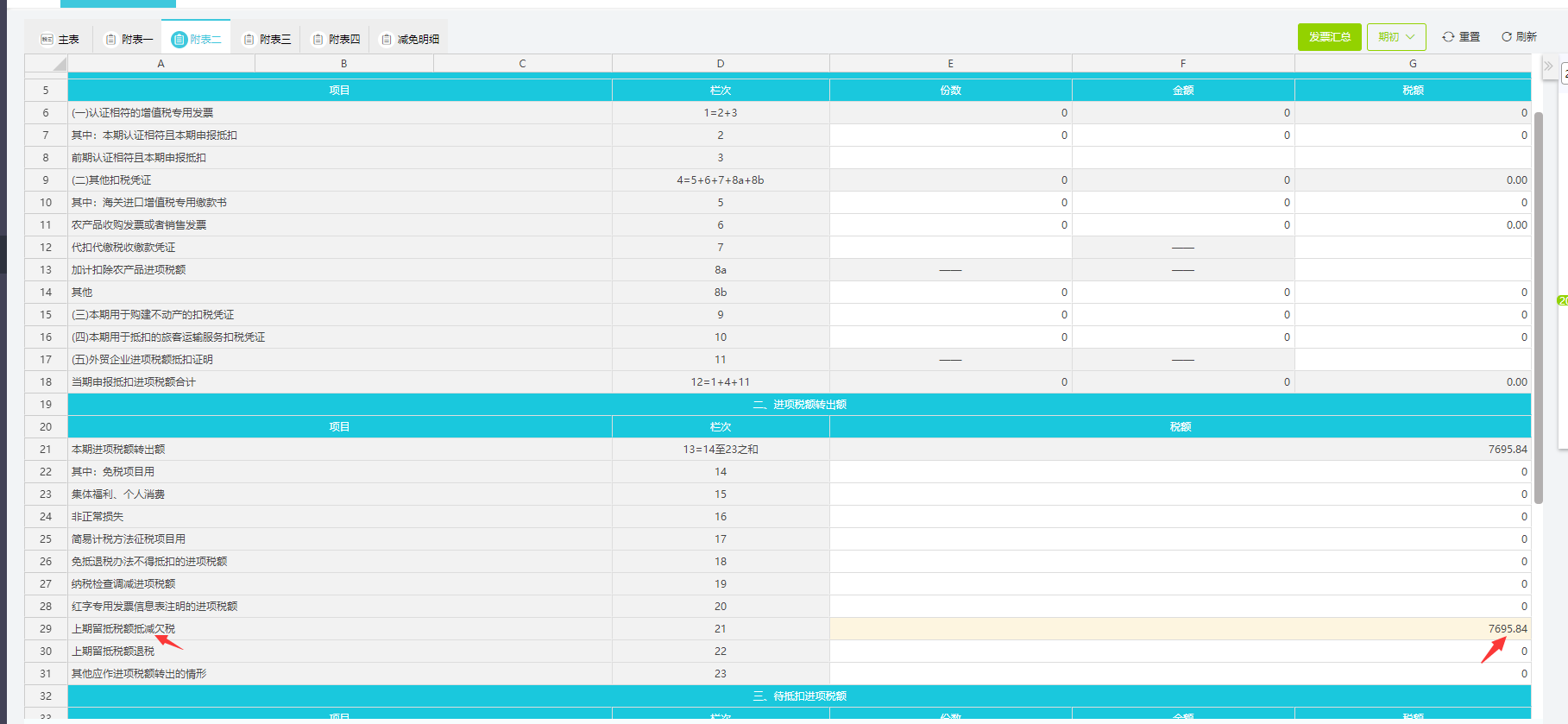

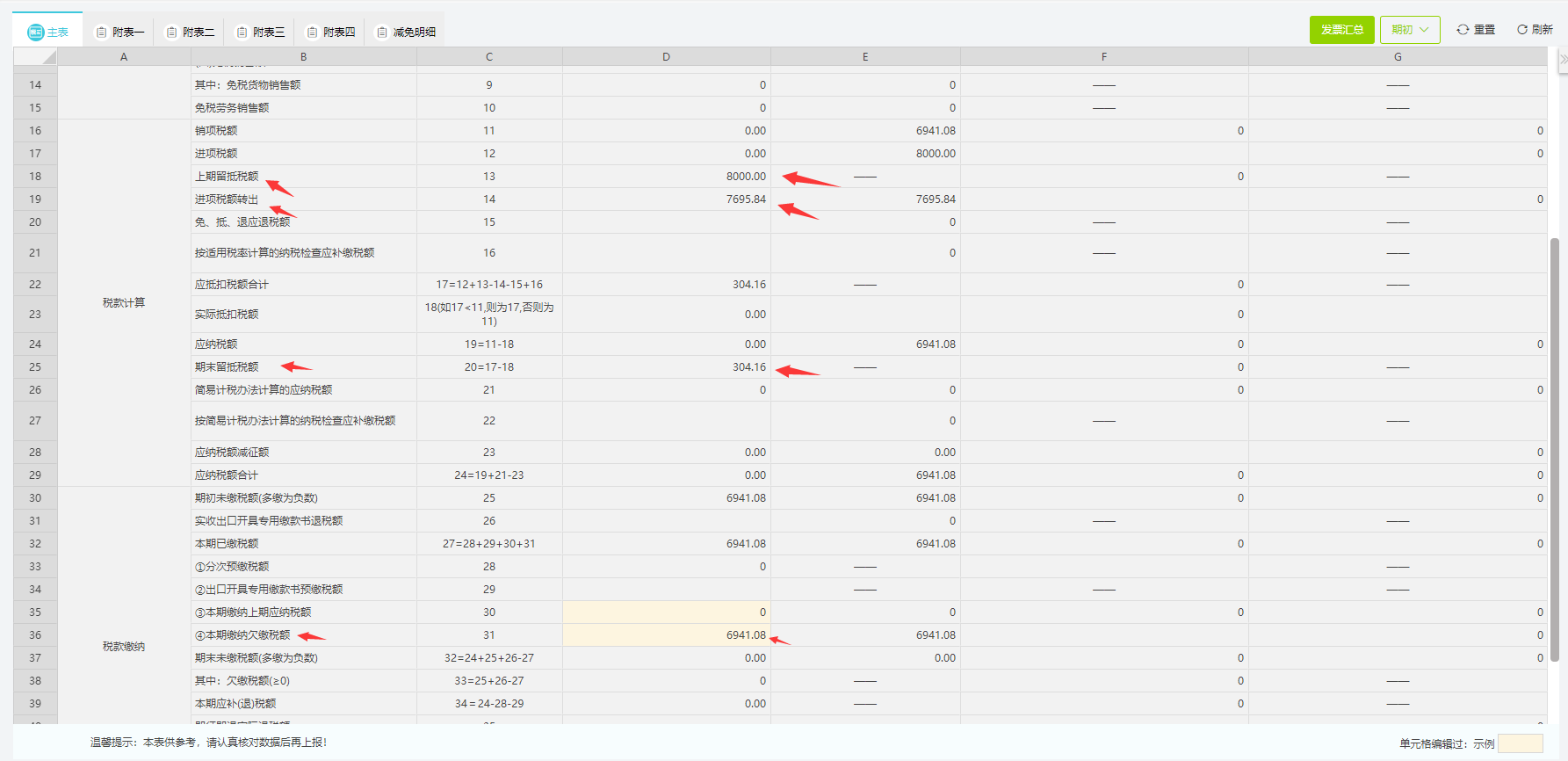

②留抵税额足够抵减欠税及滞纳金,以上案例举例,假设留抵税额为8000元。

增值税纳税申报表附列资料(二)在进项转出额第21栏,“上期留抵税额抵减欠税”,填写本期经税务机关同意,使用上期留抵税额抵减欠税的数额。 也就是7695.84元。

增值税纳税申报表主表 , 第14栏“进项税额转出”7695.48元,填写完之后还剩留抵税额304.16元可于下期抵扣;第31栏“本期缴纳欠缴税额”填写“纳税人本期实际缴纳的增值税欠税额和留抵税额抵减的增值税欠税额,不包括缴纳入库的查补增值税额,也不包括实际抵减的滞纳金的金额。在本例中填写金额为增值税欠税额6941.08元。

该案例供参考,具体数据需认真核对填列

②企业所得税汇算清缴时的填报:

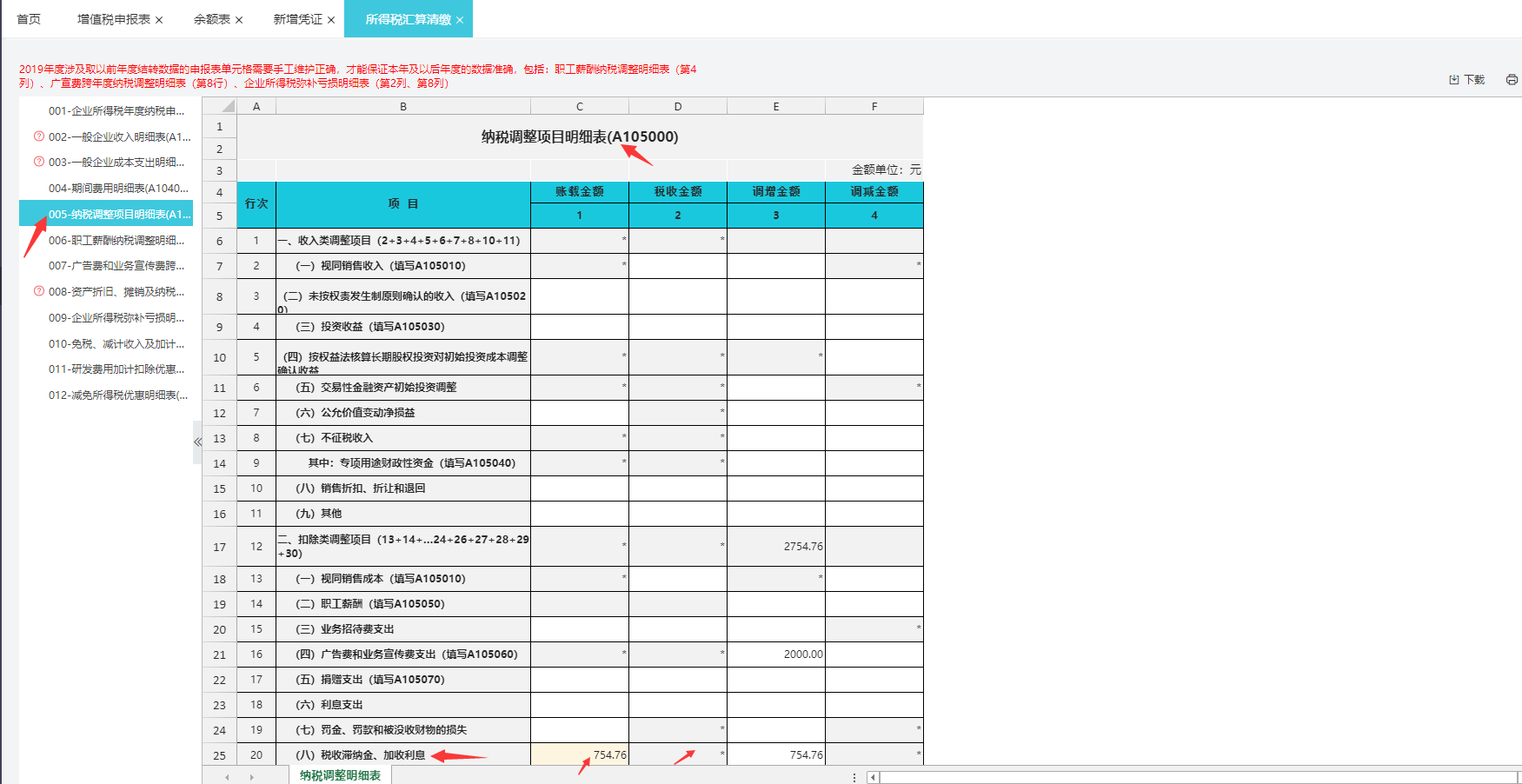

根据税法规定税收滞纳金不能在税法中扣除,所以对于税收滞纳金计入营业外支出这部分的扣除额,我们在汇算清缴的时候应该要调增处理,在好会计系统里面我们到纳税调整项目明细表将账载金额填写,系统会自动计算出需要调增的金额。

会计申报增值税之前需把税款的资金预留出来,避免出现欠税的情况产生不必要的滞纳金(滞纳金=滞纳税款×滞纳天数×滞纳金加收率(0.5‰))。滞纳天数是从税务机关规定缴纳税款的期限届满次日起到税款缴纳入库之日止。抵减欠税的原则应按欠税发生时间逐笔抵扣,先发生的先抵扣。 为了避免造成更大的经济损失需及早去税局办理手续,带着办税人员身份证、公章去大厅办理相关手续(具体相关手续可联系当地主管税务机关确认)。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。