*视频相关由火山(微赞、微吼)提供服务支持

课程目录

【业务场景】

工资可是我们财务人工作中必不可少的一个环节,而工资中的个税计算又是重中之重,工作量也不容小视,是令财务人头疼头秃的存在。

但是!我们的救星——好会计,能够自动计算个人所得税,生成凭证。这么头疼的问题就这样轻轻松松的解决了~

【举实例说明】

好会计中计算个人所得税具体实例操作:

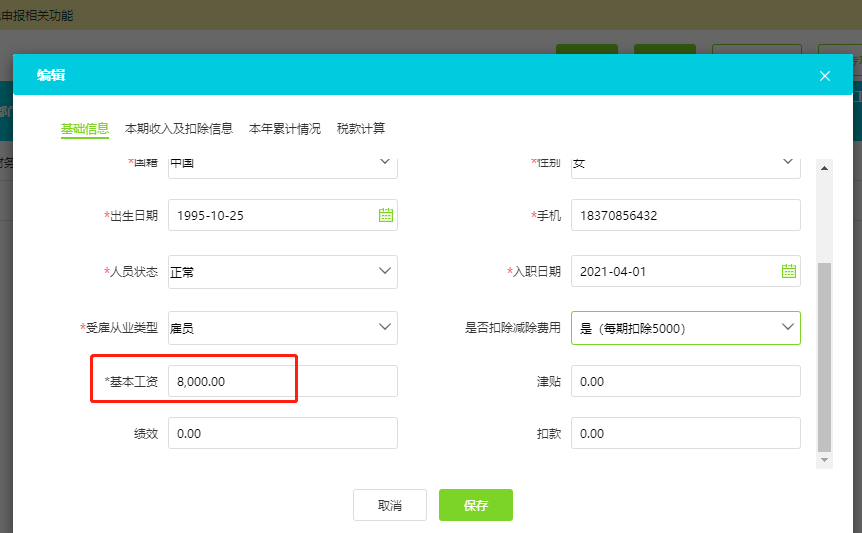

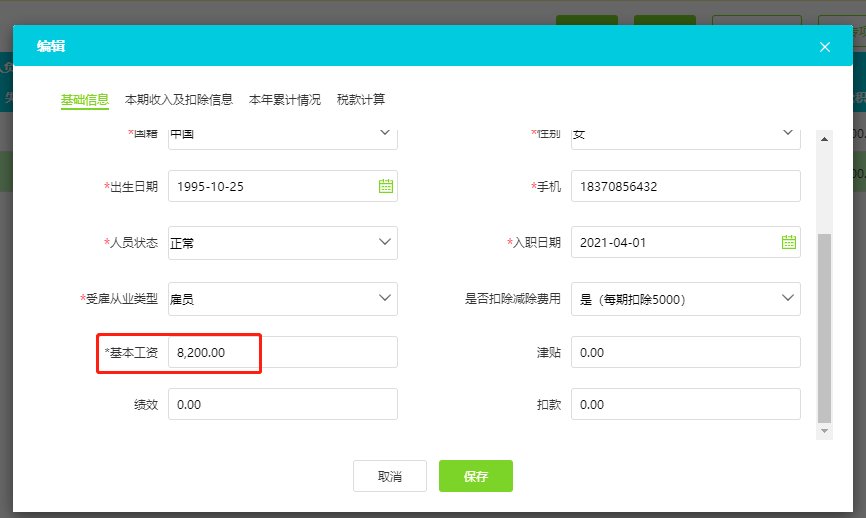

1、点击【工资】-工资表,找到A员工点击最后一栏的编辑,A员工2021年4月工资明细具体如下,基本工资为8000元:

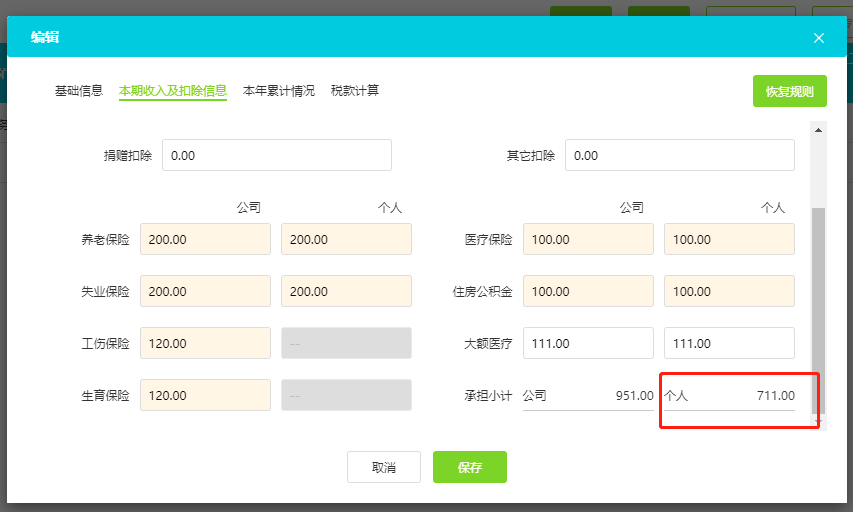

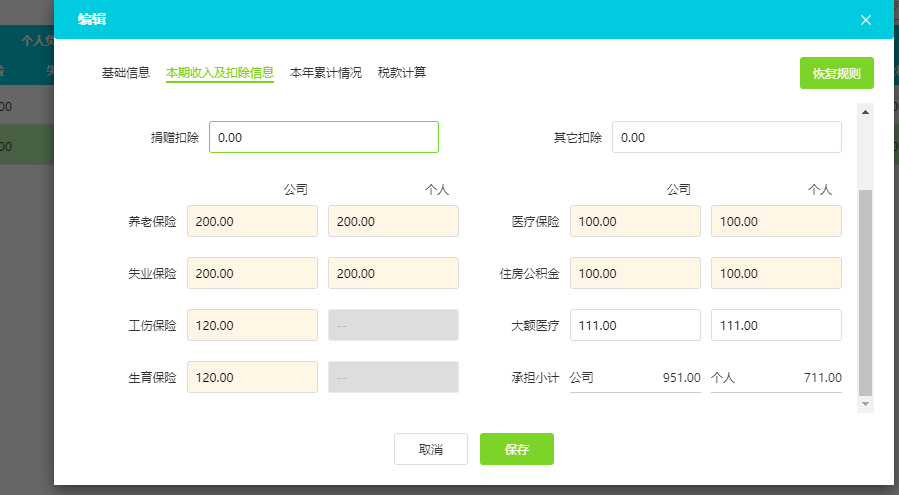

个人承担五险一金金额为200+200+100+100=600元,大额医疗个人承担部分111元,合计711元。

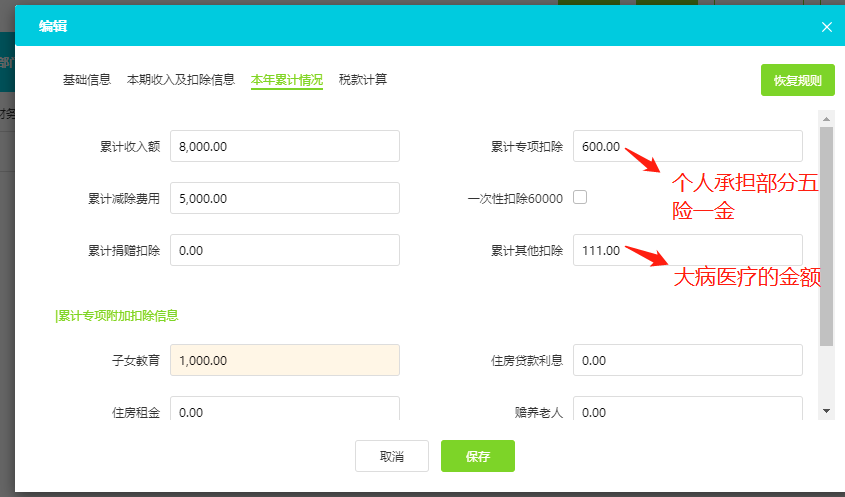

累计减除费用5000元,个人承担五险一金600元,大额医疗111元,专项附加扣除子女教育1000元

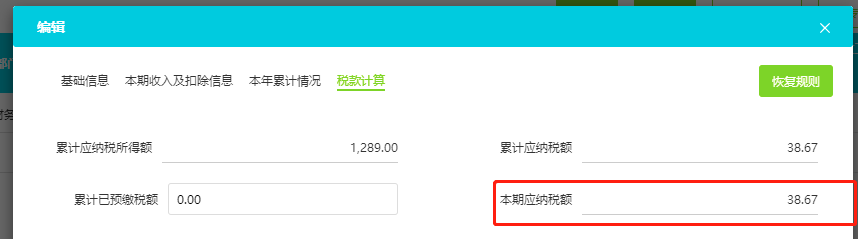

本期应纳税额计算过程如下:

(8000-5000-600-111-1000)*3%=38.67元

2、点击【工资】-【工资表】,继续查看A员工2021年5月工资明细具体如下,基本工资8200元:

5月累计减除费用5000元,个人承担五险一金600元,大额医疗111元,专项附加扣除子女教育1000元

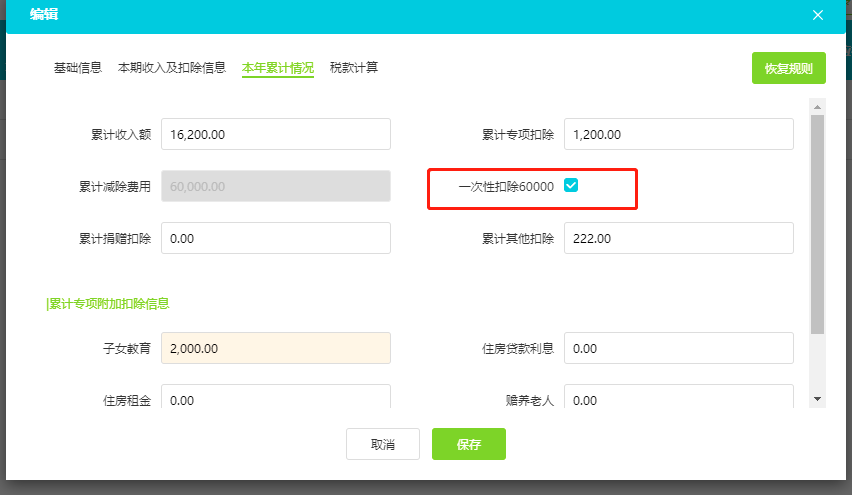

本年累计收入4月8000元+5月8200元=16200元,

累计专项扣除4月600元+5月600元=1200元,

累计减除费用4月5000元+5月5000元=10000元,

累计其他扣除4月111元+5月111元=222元,

累计子女教育4月1000元+5月1000元=2000元。

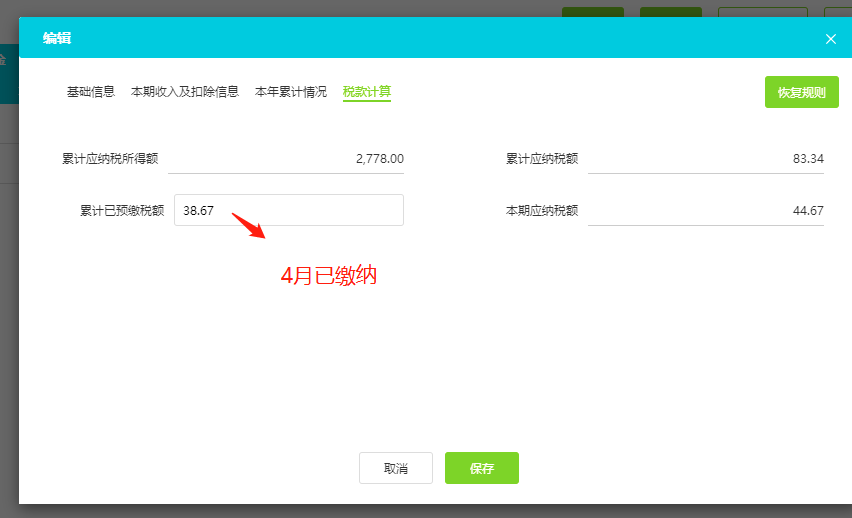

本期应纳税额计算过程如下:

(16200-10000-1200-222-2000)*3%-38.67=44.67元

小TIP:

什么情况?居然可以一次性可以扣除6万?需要满足什么样的条件?

对于上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人,可以一次性扣除6万元费用,具体来说需同时满足三个条件:

①上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

②上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

③本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得

对不满足此条件的,还是按原个税累计扣除法计算(扣税基数为5000元)

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。