*视频相关由火山(微赞、微吼)提供服务支持

课程目录

我们国家越来越鼓励自主创业,人人都能开公司,那么开公司第一步一定是经历企业筹建期,那么企业筹建期的账务怎么处理?当你面试遇到新办企业时,如何来确定筹办期的长短?又是如何来记录筹建期的账务?今天手把手带你进入新办企业账务从0到1的搭建。

当我们领取到营业执照后(如图,正副本)

作为会计首先要确定你的企业有没有进行税务报道,银行有没有开户。

2019年底,国务院正式取消银行开户许可证,不用再带着繁琐的资料到银行办理开户许可证,也不用等很久等待证照下来后才能进行业务往来;只需预约开户号,当天开户当天即可进行业务往来。

税务登记同样越来越简便,随着网上办税越来越普及我们只需登录电子税务局,在网上进行税务报道,税种核定和税控器申请再也不用多次奔跑在税务和公司之间,只需坐在办公室就可一次性解决你的烦恼。

至此我们企业就要开始正式运转了,作为会计我们这时候肯定手里会有一些发票,例如:刻章时提供的发票;在注册营业执照前我们会找办公地址,开具的房租发票;在这时我们到底改如何入账?

新办企业的费用发票,小编在这里给大家简单的分一下类:日常费用类,固定资产,实收资本,长期待摊费用等,我们一一来看看遇到这些发票,你要如何进行账务处

(1)筹建人员的劳务费用:具体包括筹办人员的工资奖金等工资性支出,以及应交纳的各种社会保险。在筹建期间发生的如医疗费等福利性费用,如果筹建期较短可据实列支,筹建期较长的,可按工资总额的14%计提职工福利费来解决。

(3)董事会费和联合委员会费

2、企业登记、公证的费用:主要包括登记费、验资费、税务登记费、公证费等。

3、筹措资本的费用:主要是指筹资支付的手续费以及不计入固定资产和无形资产的汇兑损益和利息等。

4、人员培训费:主要有以下两种情况

(1)引进设备和技术需要消化吸收,选派一些职工在筹建期间外出进修学习的费用。

(2)聘请专家进行技术指导和培训的劳务费及相关费用。

5、企业资产的摊销、报废和毁损

6、其他费用

(1)筹建期间发生的办公费、广告费、交际应酬费。

(2)印花税

(3)经投资人确认由企业负担的进行可行性研究所发生的费用

(4)其他与筹建有关的费用,例如资讯调查费、诉讼费、文件印刷费、通讯费以及庆典礼品费等支出。

计入开办费的会计分录为:

使用《企业会计准则》《小企业会计准则》的企业:

借:管理费用-开办费

贷:银行存款/其他应付款-法人垫付等

使用《企业会计制度》的企业:

借:长期待摊费用

贷:银行存款/其他应付款-法人垫付等

筹办期的其他费用

即不能计入开办费到费用

1,取得各项资产所发生的费用:

1)购固定资产(计入固定资产科目,当月入账次月计提折旧)

2)购买无形资产(计入无形资产科目,当月入账当月进行无形资产摊销)

3)购买固定资产或无形资产时支付的运输费、安装费、保险费和购建时发生的相关人工费用(需合并计入固定资产或无形资产原值)

4)自建无形资产(未投入使用前,计入在建工程;完成投入使用后由在建工程转入固定资产计提折旧)

5)自主研发的无形资产(研究阶段-计入费用化支出,开发阶段-资本化支出)

2,规定应由投资各方负担的费用

1)投资各方为筹建企业进行了调查、洽谈发生的差旅费、咨询费、招待费等支出。(新办企业不承担,由投资方自行承担)

2)我国政府还规定,中外合资进行谈判时,要求外商洽谈业务所发生的招待费用不得列作企业开办费,由提出邀请的企业负担。

3)为培训职工而购建的固定资产、无形资产等支出不得列作开办费。(计入在建工程或固定资产等)

4)投资方因投入资本自行筹措款项所支付的利息,不得计入开办费,应由出资方自行负担。(非本企业承担,需由出资方自行承担,故本企业不作入账处理)

5)以外币现金存入银行而支付的手续费,该费用应由投资者负担。(本企业不承担,由出资方自行承担,故本企业不作入账处理)

1、收到第一笔收入并开票:

借:应收账款(银行存款/现金存款)

贷:主营业务收入

应交税费-应交增值税

2、确认收入后,企业正式步入正轨。

企业从收到第一笔款项后,即步入正轨,按正常企业进行费用入账,产生的费用不在计入开办费。

1)采购产品计入库存商品;

2)人员工资,计入管理费用/销售费用等;

3)人员加班餐费,计入福利费;

4)企业产生的各类费用,计入管理费用/销售费用等

5)月度结转成本

6)计提折旧,费用摊销。

我们了解了新办企业的账务处理后知道了不同的阶段计入不同的科目,那么此时有一个便捷的软件,让你工作效率翻倍。

畅捷通好会计软件,方便会计,随时随地都可进行发票录入,再也不用担心发票未及时录入导致多缴税或发票丢失产生罚款了。那么跟着小编来看看一个新办企业,在好会计软件中的处理吧。

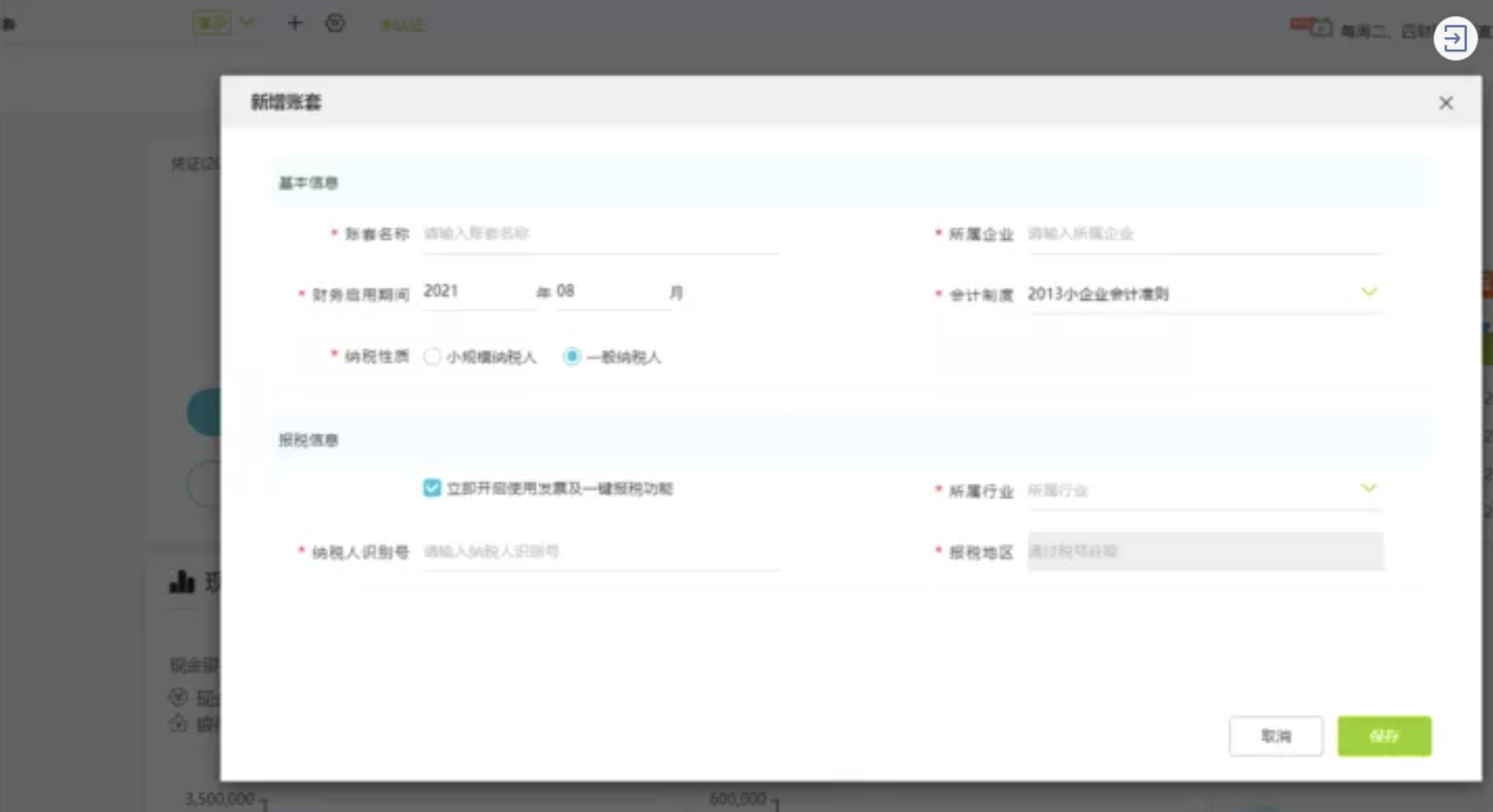

1、首先,购买完易代账软件后,系统会提示新建账套,根据营业执照公司名称填写,启用日期根据我们营业执照上的成立日期来填写:

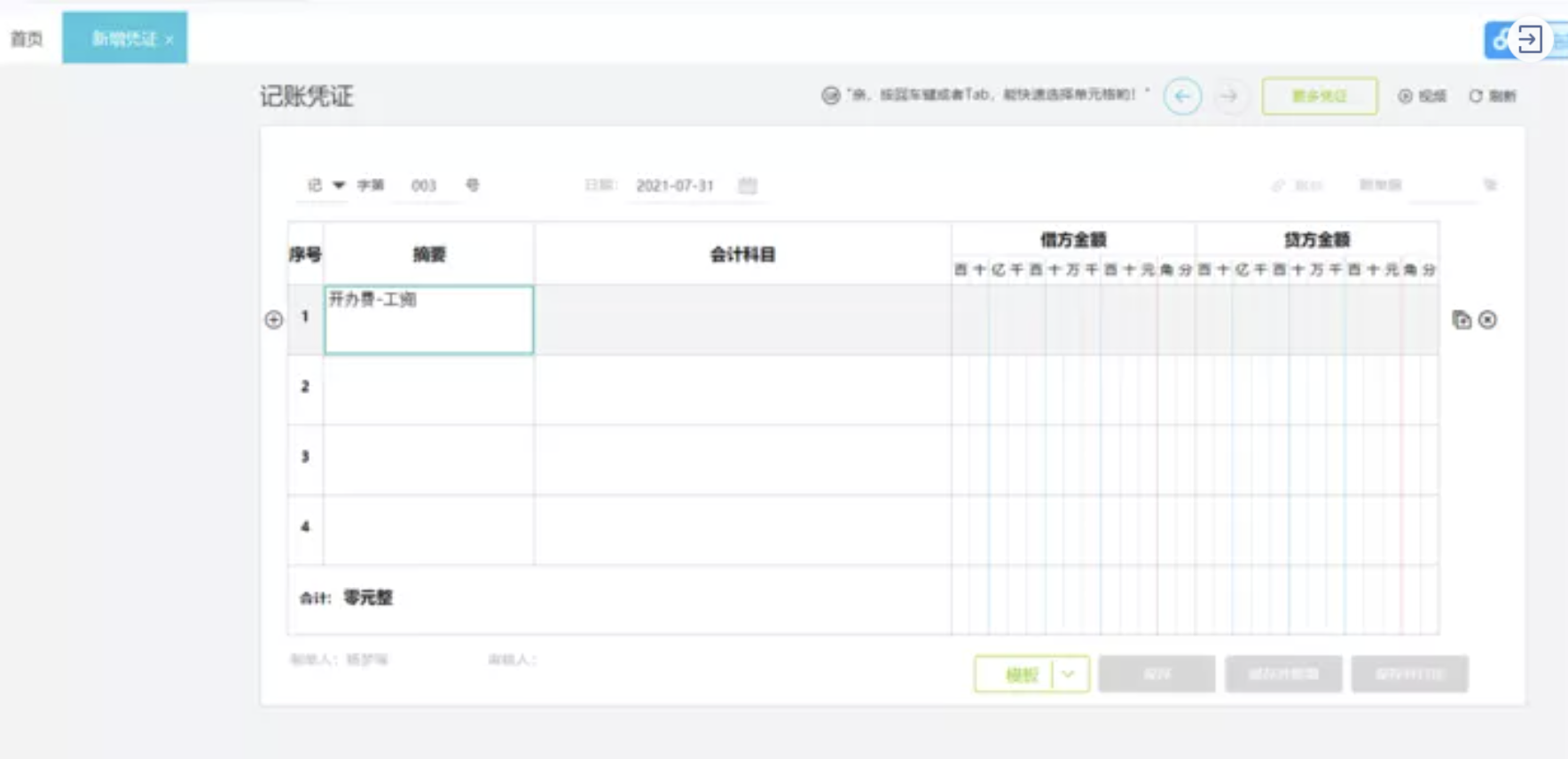

2、账套建好后,我们可以根据手中的发票,将开办费入账:

3、收到第一笔收入或开出第一张发票后,可在发票模块,进行一键取票,再也不用担心计算错收入金额,税额。系统帮你一键计算:

4、后续发票可正常计入相关费用,可将现金/银行日记账导入系统,系统可一键生成凭证;

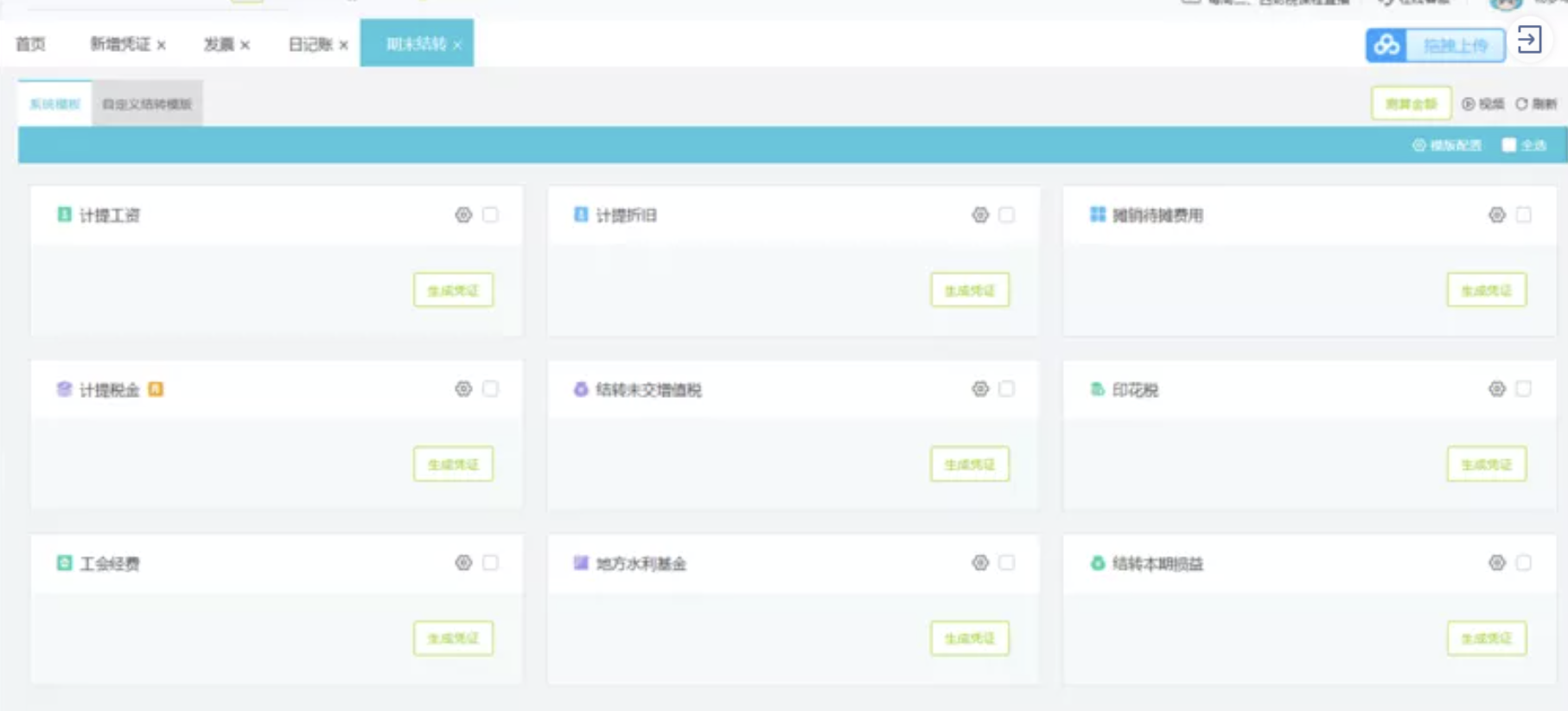

5、记完账后,无需手动结转凭证,系统可自动帮你计提工资,折旧;并且自动结转费用;简单快捷,准确度远高于手工计算;

6、账务结转后,系统可支持生成纳税申报表;根据账务直接提取数据,保证账税一致,会计再也不用担心纳税申报数据不准确了。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。