*视频相关由火山(微赞、微吼)提供服务支持

课程目录

目录

一、场景还原

二、资产负债表与利润表的勾稽关系

三、勾稽关系对不上的常见问题及处理方法

1、日常损益和结转损益合并做凭证

2、使用以前年度损益调整等调账科目做账

3、损益类有期初余额或本期没有结转损益

4、损益类科目记账与科目方向不一致

四、快速排查报表之间勾稽关系对不上方法及总结

一,场景还原

如果报表使用者想要掌握公司在特定时间内的财务状况和经营成果情况,最直观的方式是查看资产负债表和利润表。其中资产负债表反映了企业某一特定日期财务状况的会计报表(依据等式:资产=负债+所有者权益)可以用来衡量一家企业的是否能够持续经营下去,是贫穷还是富有,富有是哪些资产带来的,是否具有偿债能力,最后股东得到分红是多少,这种种表明资产负债表对一个企业来说是一个影响重大的报表;再则对于利润表反映了一定会计期间经营成果的会计报表(利润=收入-成本)可以快速得出企业赚了还是亏了并供财务使用者作出决策。

由于资产负债表是个时点报表,利润表是个期间报表,两者存在勾稽关系则需要查看资产负债表中的未分配利润等于利润表中利润总额减去所得税费用实际拿到的净利润,将公式展开得出本期资产负债表“未分配利润”(期末)–上期“未分配利润”(年初)=本期利润表“净利润(本年)”。

综上所述:这个也是衡量会计报表编制的是否正确,可以通过报表内各个项目的勾稽关系进行判断,如果存在不对等情况可能的原因有虽然符合会计恒等式有借必有贷,借贷必相等,但破坏了其他的会计等式依旧是会导致勾稽关系对不上的,那么对于这些可以得出考验财务人员做账要求是极其之高的。

接下来让我们看看以下哪些点在做账时需要注意,会直接影响到资产负债表与利润表的勾稽关系以及遇到以下情况该如何处理吧。

二,资产负债表与利润表的勾稽关系

资产负债表是反映企业某一特定日期(时点)资产,负债和所有者权益的静态报表,依据平衡等式:资产=负债+所有者权益;利润表则是反映企业一定会计期间(期间)经营成果的动态报表,依据平衡等式:利润=收入-成本。

勾稽原理:本期资产负债表“未分配利润”(期末余额)–上期“未分配利润”(年初余额)=“净利润”(本年累计)。

如上图:1月份资产负债表“未分配利润”期末余额(-100元)-1月份资产负债表“未分配利润”年初余额(0元)=1月份利润表“净利润”本年累计金额(-100元)。

三,勾稽关系对不上常见的问题及处理方式

案例一,合并做凭证影响勾稽关系:

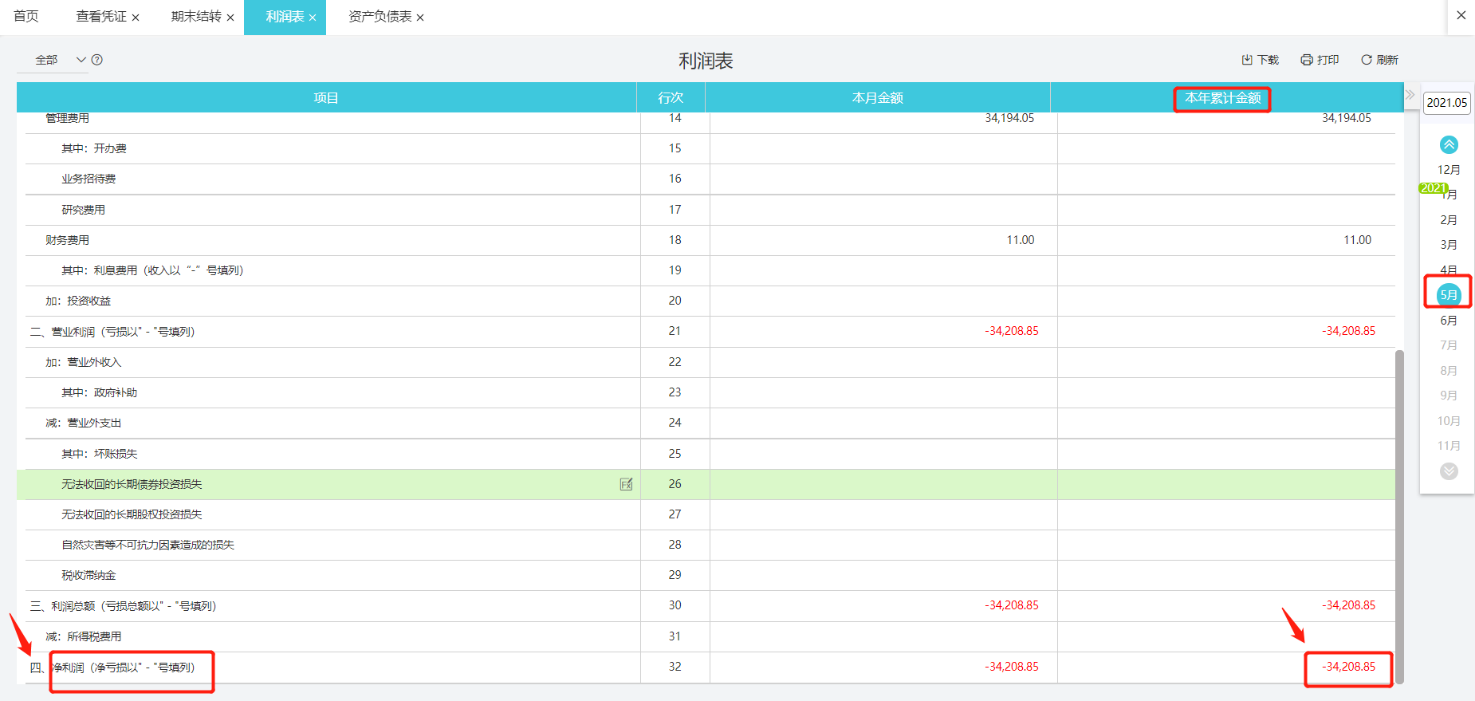

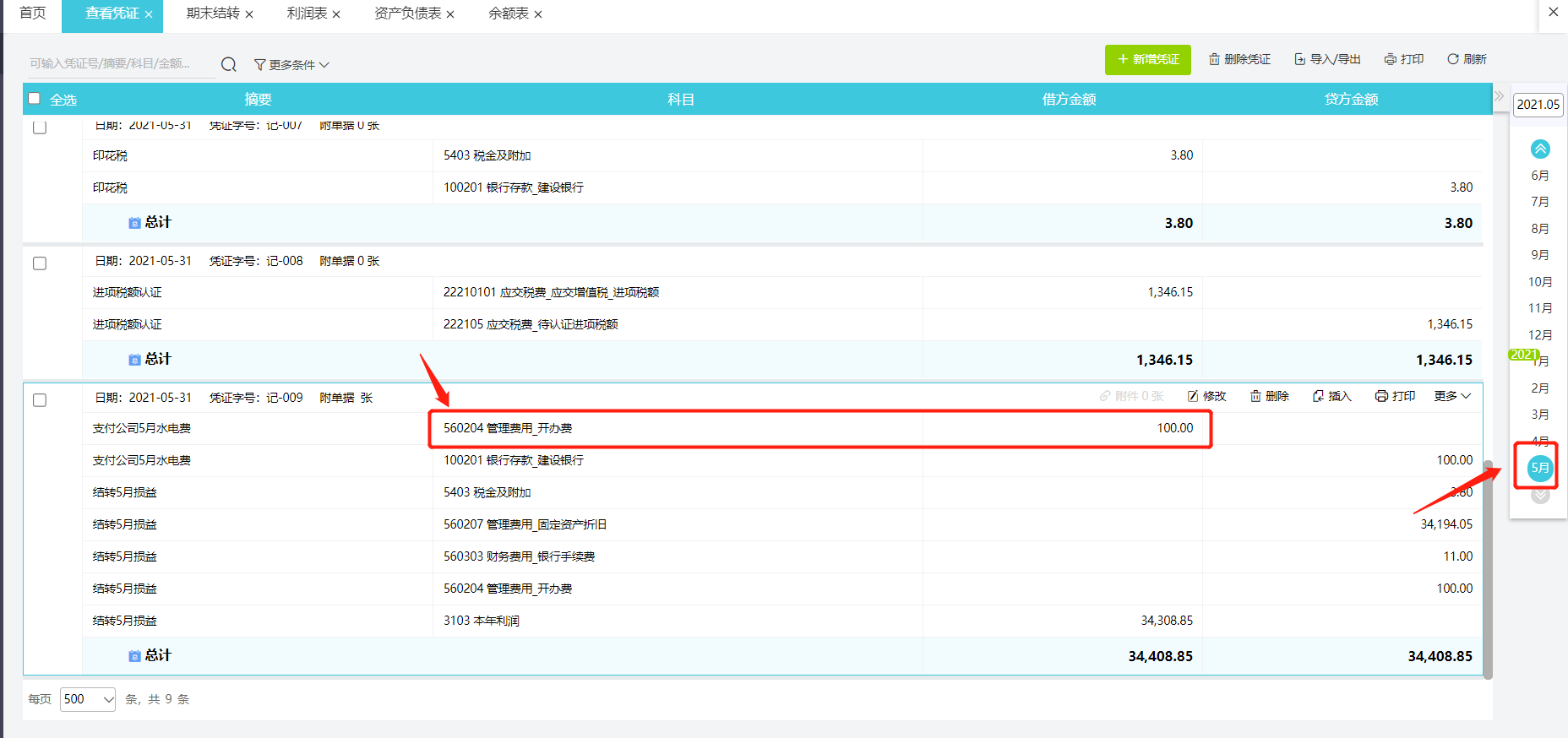

【场景还原】:A公司小张将本月付水电费入账同时又结转损益,5月末需将报表交于上去,于是看到利润表时慌了,不停的反问自己为什么当月做计入管理费用的开办费怎么在利润表没有取数呢,马上请求支援,最后根据差额得出凭证,日常损益及结转损益凭证合并做账。

根据资产负债表和利润表的勾稽关系如上图所示:不相等,差额=-34308.85-(-34,208.85)=-100,根据差额,根据利润表查看,然后查看凭证得出金额-100,9号凭证并没有取数。

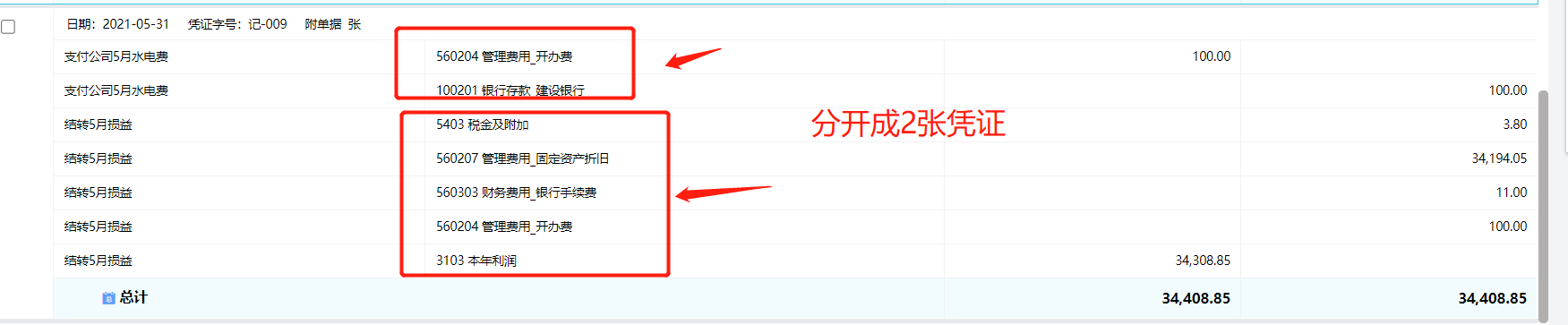

【解决方案】009号凭证日常支付水电费的凭证要和结转损益凭证分开做。因为期末损益要为0,则结转凭证是结平日常发生的损益,故系统自动屏蔽本年利润这个科目做的凭证。

案例二,使用以前年度损益调整等调账科目(利润分配)做账

【场景还原】:由于财务小张对税法不熟悉而错用税目、税率或计算错误造成的少缴税款,因此需要补交税款分录如下,用来以前年度损益调整科目。

1,调整应交所得税时:

借:以前年度损益调整 5000

贷:应交税费-应交所得税 5000

2,月末将“以前年度损益调整”科目余额转入利润分配时:

借:利润分配--未分配利润 5000

贷:以前年度损益调整 5000

3,需要银行支付补交税款时:

借:应交税费-应交所得税5000

贷:银行存款-建设银行 5000

我们可以看到增加以前年度损益调整之后,资产负债表和利润表的勾稽关系就不相等了,报表情况如下:资产负债表上本期的未分配利润变动额=2,294,354.83-2,350,1653.81=-55,810.98,明显不等于利润表本期净利润-50,810.98元。

【案例分析】:1,公式:资产负债表中的中未分配利润取自于本年利润+利润分配,“以前年度损益调整”该科目是损益的过渡性科目,月末结转未分配利润中去,然这个科目对利润表本身是不造成影响的。所以资产负债表与利润表的勾稽关系不对等。

2,众所周知,以前年度损益调整科目调账科目都是属于企业发生了跨年用错了科目以及少交税需要补税重大事项的调之前的账务处理凭证,又知本年利润是只涉及本年发生的收入和支出。那么中间会产生差额,导致勾稽关系对不上。

【解决方案】:1,:根据分录调整资产负债表上相关科目的期初数(因为好会计软件不支持修改期初数,所以客户可以在软件中下载下来然后手工调整好再打印出来,申报税局系统的也要手工调)。

2,我们软件没有提供该功能,那这个差额就会一直存在,您也可以用个【备查簿】进行登记。以后,无论税务查账还是审计查账都会来问你这个差额产生的原因,在软件账背景下您可以对这个科目进行备查+解释。

案例三,损益类有期初余额或本期没有结转损益,导致勾稽关系对不上

【场景还原】:小李代了一家小规模公司,因为对方是初成立公司不久,凭证业务涉及也不多,小李只要每个月做几凭证或季度做凭证就可以了,则小李认为只要季度一起结转损益就可以了,后来小李发现越对报表越不对,为什么前几个月做了损益,资产负债表没有取数,然后通过咨询发现因为当期没有结转损益或者上个月损益没有结转干净导致。

【案例分析】:损益类科目有余额表示本月或者之前月份结转损益时,没有将损益类科目全部结转至“本年利润”科目,导致损益类科目仍有余额,一般手工做结转时容易发生这种情况,通常系统会提示“未结转损益”,这时候资产负债表与利润表勾稽关系也发生问题。

【解决方案】:1,损益有期初余额则需要回到上个月看下是否做了结转损益凭证,结平即可;2,本期提示未结转损益,请到【结账】-【期末结转】生成本期结转损益凭证。

案例四,损益类科目记账与科目方向不一致导致勾稽关系对不上

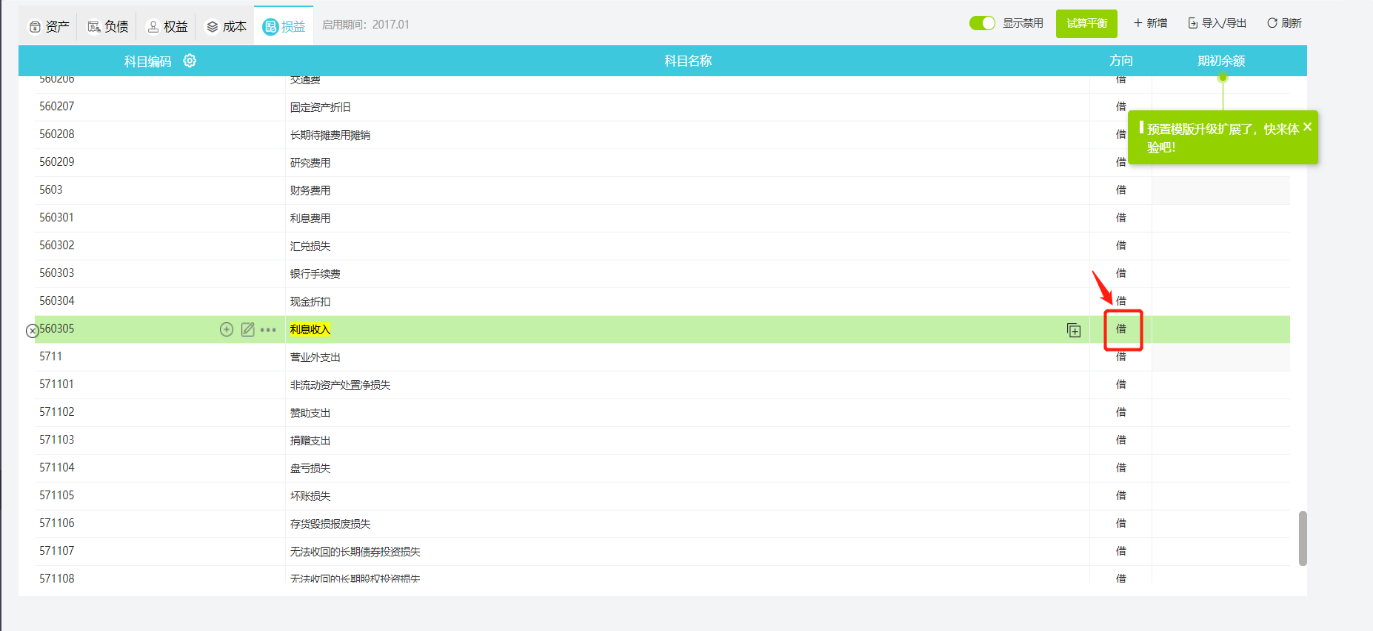

【场景还原】:财务小张将公司的一部分资金放入建设银行当做备用金,以备有需要时提取出来,终于这一天公司需要用这笔钱购买小型机器设备并投入生产使用,小张到建行取钱时发现全部取得那笔本金出来居然还有小额银行利息,当日就做账,计入财务费用-利息收入。

【解决方案】:如上图从【设置】—【科目期初】查看得出是借方科目方向,则做凭证记账方向也应该为对应的方向,坐在借方(红字);如果需要做反方向的情况则还是需要做在对应方向为负数表示,这种情况常见错误形式表现于“收入科目计入借方”,“成本科目计入贷方”,“费用类科目计入贷方”。

四,快速排查报表之间勾稽关系对不上方法及总结

前提:要确保资产负债表,利润表处于平衡状况。不平衡请鼠标点击不平衡根据提示来。

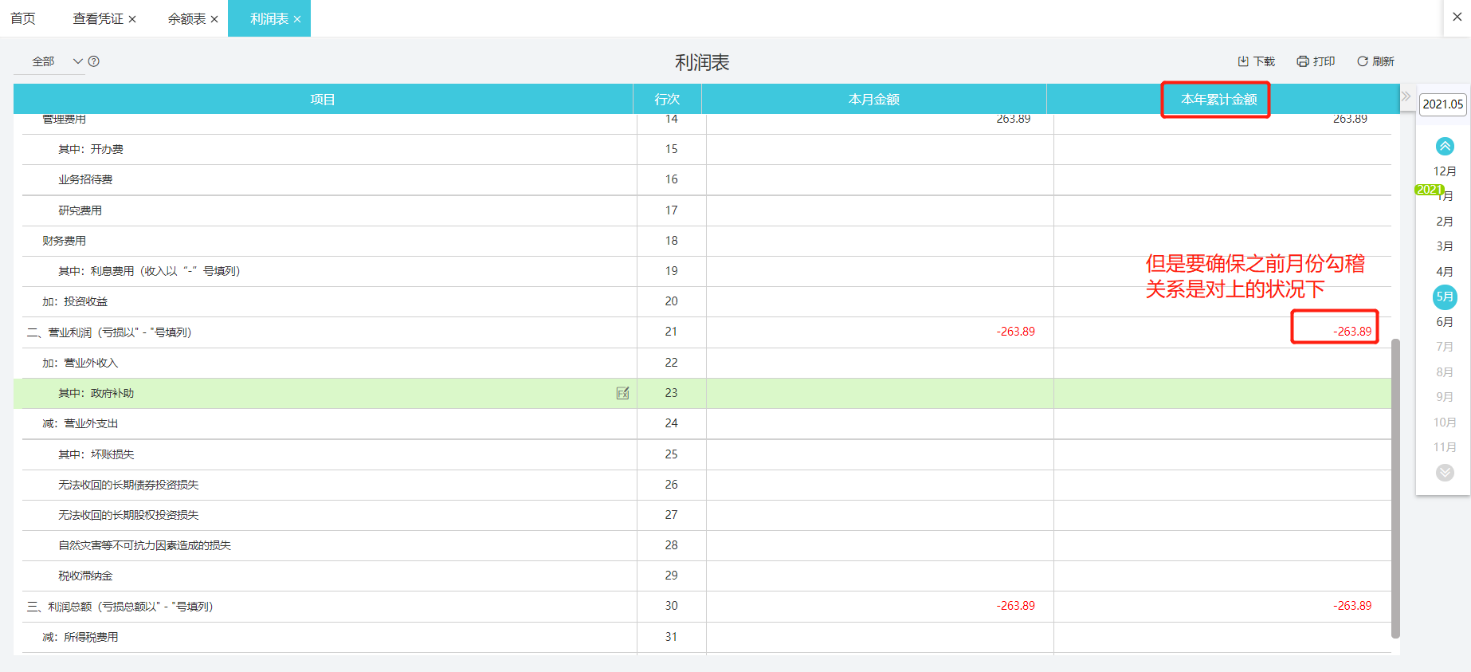

再次:需要找到勾稽关系对不上的月份(最早开始出现不平衡月份)对准本年累计核对 。

最后:1,根据勾稽关系,未分配利润期末余额减去年初余额得出差额减去利润表本年累计净利润的最后得出总的差额,去搜索【CTRL+F】通过得出的差额搜索余额表或者当月的凭证;

2,如果没有找到情况,那么首先当月看余额表看下是否有调账凭证(“以前年度损益调整”,“未分配利润”科目)

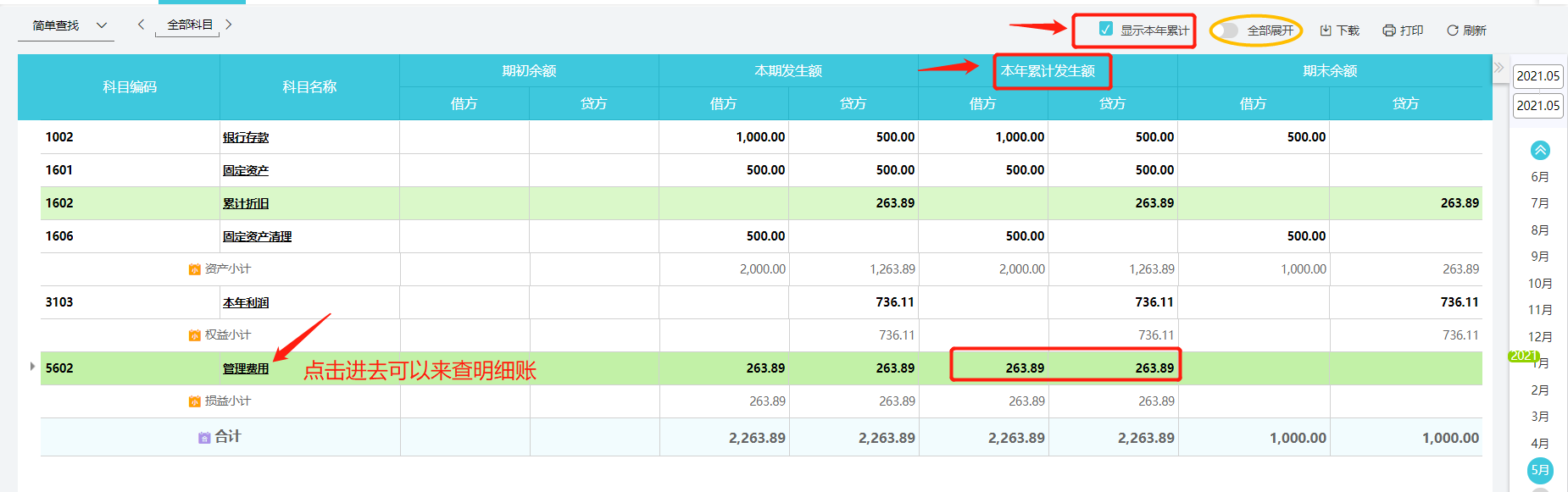

3,如没有,那么接下来就需要余额表跟利润表每个项目一级科目去核对,如有不对,比如说财务费用一级科目没有对上,那么直接可以直接点击【余额表】点击进去可以联查【明细账】,是否做反方向了,修改即可。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。