*视频相关由火山(微赞、微吼)提供服务支持

课程目录

目录

一、场景还原

二、原因分析

三、应交税费两种取值方式的区别

1、营改增之前的取值方式

2、营改增之后的取值公式

四、两种取值公式的特点

1、应交税费沿用营改增之前的取值公式特点

2、应交税费使用营改增之后的取值公式特点

一、场景还原

在企业日常财务工作中,会计人员为确保数据准确性,每月在做完账出具财务报表时会再核对余额表中对应的财务数据,可能会发现资产负债表与余额表中应交税费的数据不一致但是资产负债表又是平衡的,可做如下分析。

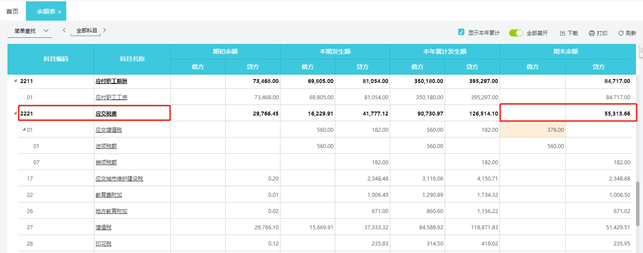

以下图所示:余额表的应交税费期末余额为55313.66,资产负债表的应交税费期末余额为55691.66,相差378。

二、原因分析

根据《企业会计准则基本准则》中有关资产和负债的定义进行判断。 应交增值税的借方余额主要是由于累计的可抵扣的进项税大于销项税所致,尚未抵扣的进项税可以在未来继续用于抵扣企业的销项税。从资产的定义来看,尚未抵扣的进项税是由企业过去的交易或者事项形成的并由企业拥有或者控制,虽然其不能直接给企业带来现金流入,但是其未来可以减少企业的现金流出,因此也属于预期能够为企业带来经济利益的资源,符合资产的定义,在资产负债表中应当作为资产,而不应当作为负债项目的抵减项进行列报。

结合实际场景(如下图),该公司12月份采购的商品并未全部销售出去而是以库存形式保存下来,这部分商品包含的进项税额尽管目前并未进行抵扣,但在未来也能够抵扣销项,给企业带来经济效益,减少支出,符合资产的定义。(进项税额多出销项税额的378转入资产负债表中的其他流动资产计数)

因此,好会计软件(易代账软件亦是)依据财会[2016]22号文件规定把应交税费借方余额放在资产负债表“其他流动资产”项目中,贷方余额放在资产负债表“应交税费”项目中。附件如下:

附:

三、应交税费两种取值方式的区别

营改增之前的取值方式

资产负债表中应交税费项目=余额表中应交税费一级科目余额

余额表中的应交税费一级科目

资产负债表中的应交税费项目

从上图可得出,按照营改增之前的取值公式进行取值,资产负债表中应交税费项目与余额表中应交税费一级科目余额是一致的。

营改增之后的取值公式

余额表中应交税费下级明细科目贷方余额进入资产负债表中应交税费项目

余额表中应交税费下级明细科目借方余额进入资产负债表中其他流动资产项目

资产负债表中其他流动资产项目的取数规则如下图:

资产负债表中应交税费项目的取数规则如下图:

注:应交税费科目为负债类科目,期末科目余额在贷方表示增加,借方表示减少

应交税费一级科目余额=其下明细科目贷方余额-其下明细科目借方余额

即应交税费一级科目余额+其下明细科目借方余额=其下明细科目贷方余额

如下图所示:应交税费一级科目余额为55313.66,其下明细科目贷方余额(2348.68+1006.5+671.02+51429.51+235.95)共计55691.66,其下明细科目借方余额378。从此可以看出,在资产负债表中的应交税费项目的金额为55691.66,其他流动资产项目的金额为378。

四、两种取值公式的特点

1、应交税费沿用营改增之前的取值公式特点:

a、可以和营改增之前的报表数据衔接上,数据可连贯衔接。

b、适用于核对多年度账目,核算简单明了。

2、应交税费使用营改增之后的取值公式特点:

a、符合营改增之后的会计规定

b、更符合资产和负债的定义,更好的反映公司的真实情况

注:两种方式都是税局认可的取值方式,只是根据科目性质取入资产负债表中的不同位置,不影响报表平衡;对报税而言,也只是申报的财务报表的数据有略微不同,不影响增值税、企业所得税等所有税种纳税申报,具体如何取值可根据自身情况自行选择。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。