*视频相关由火山(微赞、微吼)提供服务支持

课程目录

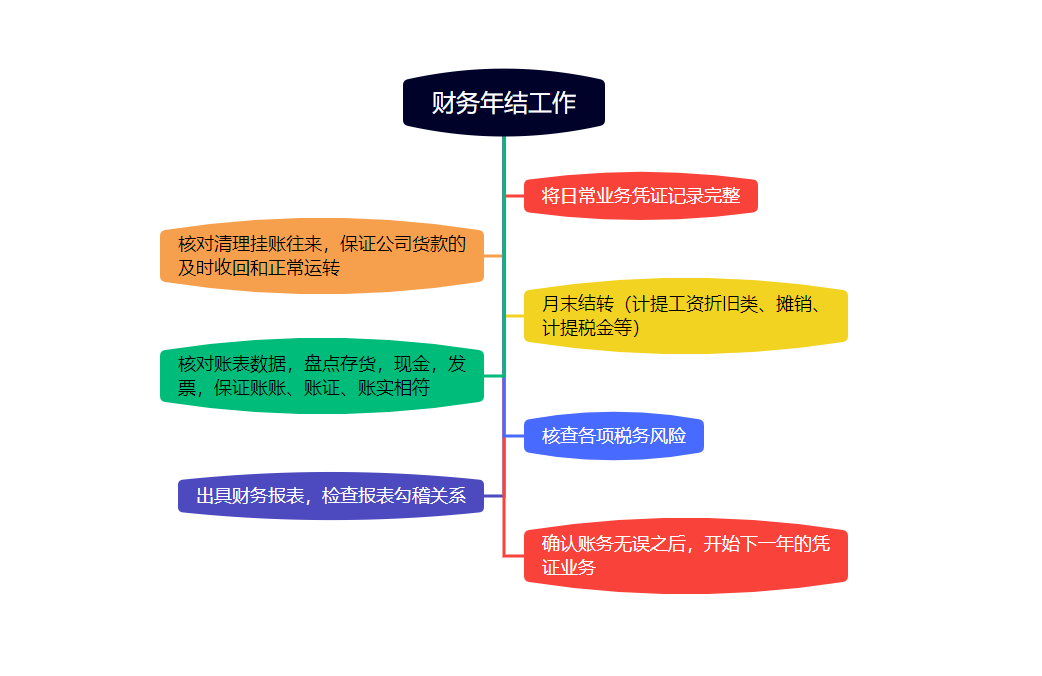

在财务年结中,我们主要是要做哪些工作呢?

年底一想到年结就会联想到什么呢?关账,数据核对繁多,需保证本期经济业务全部登记入账,并保证其正确性;核对清理往来账务;检查一下有无会计事项应于当年摊销未摊销的情况,有无折旧应计未计的情况,因为如果当年不摊销或不计提折旧,以后年度补记是不能在税前扣除的;检查发票的使用情况;进行对账、盘点;分税种逐项检查风险;出具报表数据完成全年工作(其中重点;一定要保证账实相符,该计提摊销、折旧计入费用的一定要及时记账,检查发票的使用状况,及时清理往来,核查对应的税务风险)

传统软件年结流程

1.手工录入所有凭证(费用报销类、计提工资折旧类、计提税金等)

2.核对余额表,保证账实相符。

3.结账。

4.出具财务报表,检查报表勾稽关系,如果不对反账修改后再结账。

5.备份数据,新建下一年度账套,将上年度期末数结转到下年度期初。

6.结转完需要核对期初余额表和上年度期末余额表是否一致。

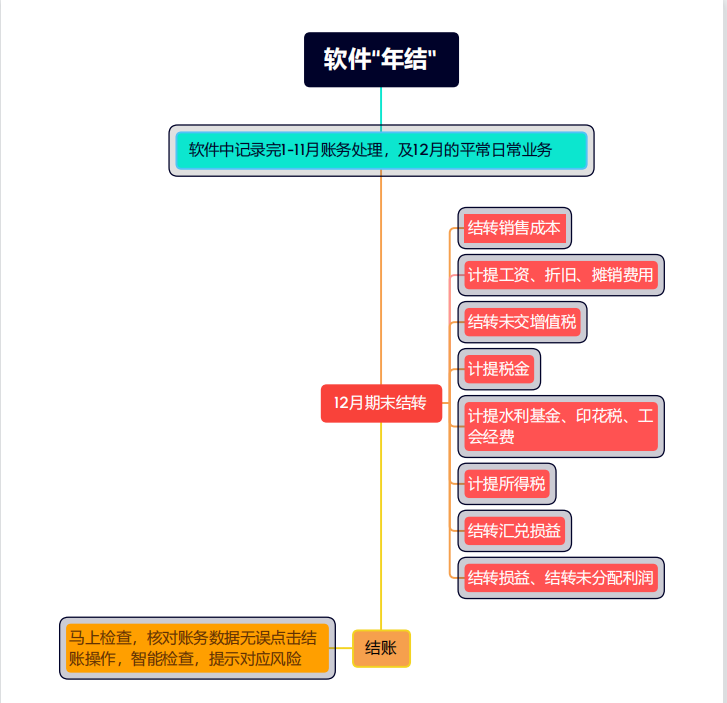

易代账“年结”流程

相比于传统软件复杂的年结操作流程,易代账软件中无需进行年结操作,仅需正常完成12月月结即可:

首先,需要做完1-11月的所有凭证,12月份做完日常凭证、其中月底结转可在期末结转模块一键智能结转;系统根据凭证自动出具报表数据;

然后智能快速结账,仅需几分钟,自动检查容易忽略项、断号赤字、不平、费用超标等问题,查漏排错高效率!并且结账检查的时候系统会提示对应的风险,帮助核对往来、税务风险等,提高年结的工作效率!

最后,上年度数据自动过渡到下年,支持跨年查账-多年度数据直接核对分析,便捷易操作!

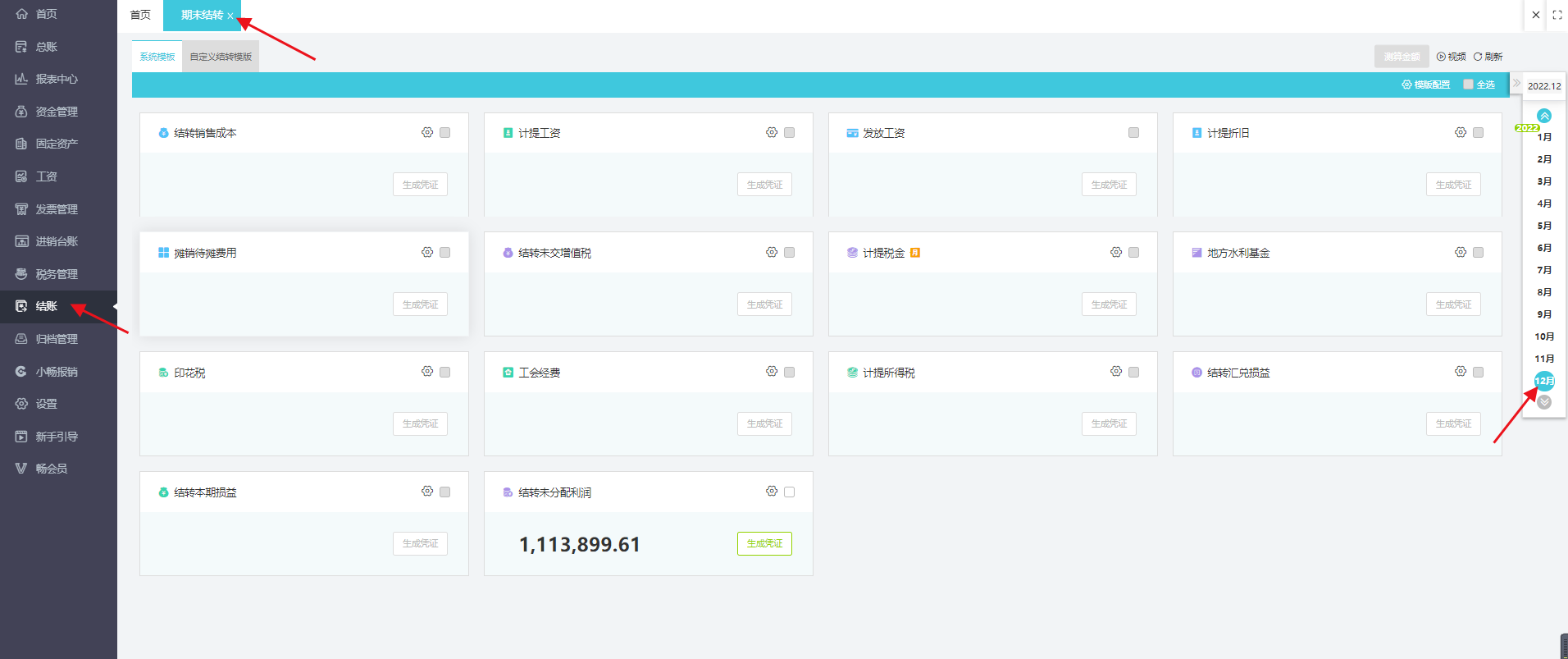

首先,将12月日常发生业务的凭证做完,做完之后,点击结账-期末结转,将需要生成的凭证去测算金额保存生成凭证,12月份对比其他月份就是多个结转未分配利润模块,这个需要在12月份进行操作生成

a、结转12月销售成本

对于结转销售成本点击模块测算金额,点击齿轮图标可查看系统结转销售成本的测算规则

b、计提12月工资、折旧、摊销

计提工资:

根据工资模块录入的工资表的数据自动生成计提工资凭证。

如果没有启用工资模块,取上月计提工资凭证累计金额贷方发生额生成。

计提折旧:

根据固定资产模块自动生成计提折旧凭证。

如果没有录入固定资产模块,取上月计提折旧凭证累计金额折旧贷方发生额。

摊销待摊费用:

取上月长期待摊费用累计贷方发生额生成。

C、结转未交增值税

当应交增值税为贷方余额时转入未交增值税(222102),当应交增值税为借方余额时测算金额为0。

d、计提税金

计提附加税,根据余额表中应交增值税(222101)和未交增值税(222102)贷方余额为基数来计提。

e、计提水利基金、印花税、工会经费

地方水利基金生成凭证数据取自通用申报表中”地方水利建设基金“的“本期应纳税(费)额”-”本期减免税额“

印花税生成凭证数据取自印花税表中合计行的“本期应补(退)税额

工会经费生成凭证数据取自通用申报表中”工会经费“的“本期应纳税(费)额”-”本期减免税额“

f、计提所得税:

可选择按小微企业计提或者固定25%税率计提。

小微企业优惠政策:对企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按10%的税率缴纳企业所得税

对小型微利企业年应纳税所得额招过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税

超过300万,全额按25%缴纳

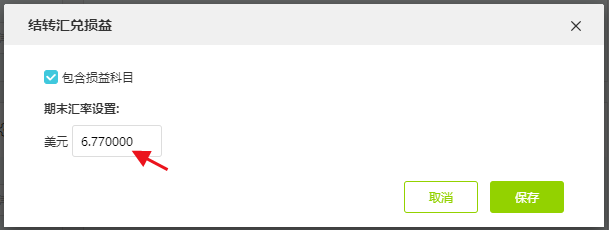

g、结转汇兑损益

在期末结转模块输入期末的汇率,测算自动生成结转汇兑损益凭证。

h、结转损益:所有凭证做完后,再做结转损益。

结转未分配利润:只有年底12月才做,将本年利润余额转入利润分配科目。

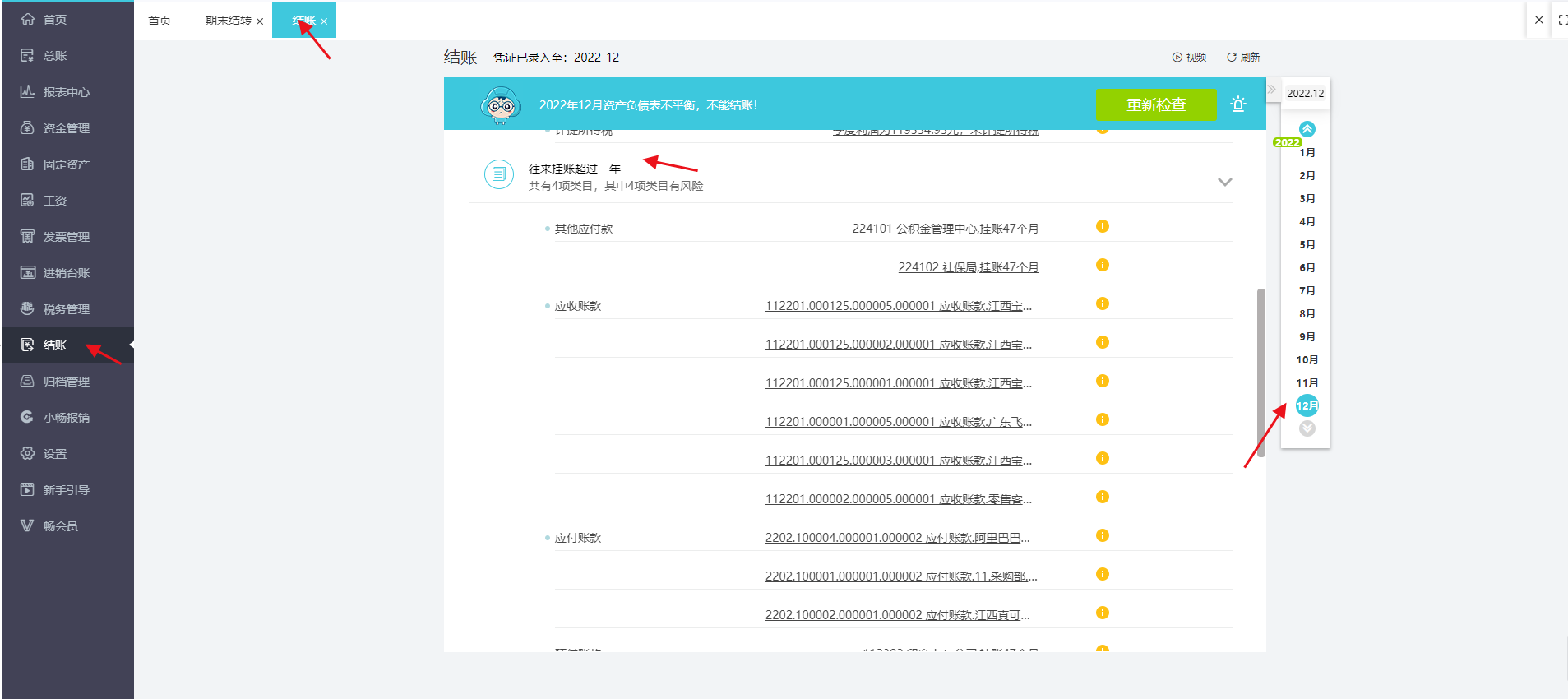

然后,以上凭证都做完之后,点击左侧【结账】-【结账】,选择对应月份后【马上检查】,系统自动检测是否符合结账要求,智能检查账务数据,提高查账对账效率!如果有错误的话对应修改正确后即可结账。

1、显示绿色表示符合结账要求。

2、显示红色表示不符合要求,不允许结账;例如资产负债表不平、存在凭证断号等情况都不允许结账。

3、显示黄色表示异常,系统智能提醒,但不影响结账操作;比如现金科目出现赤字等情况,显示异常、往来单位挂账时间等。

最后,以上步骤做完,数据自动结转到下年,无需再新建账套结转数据,立即可开始下一年的账务处理,随时可跨年查看账表数据!

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。