*视频相关由火山(微赞、微吼)提供服务支持

课程目录

T6-合理损耗与非合理损耗

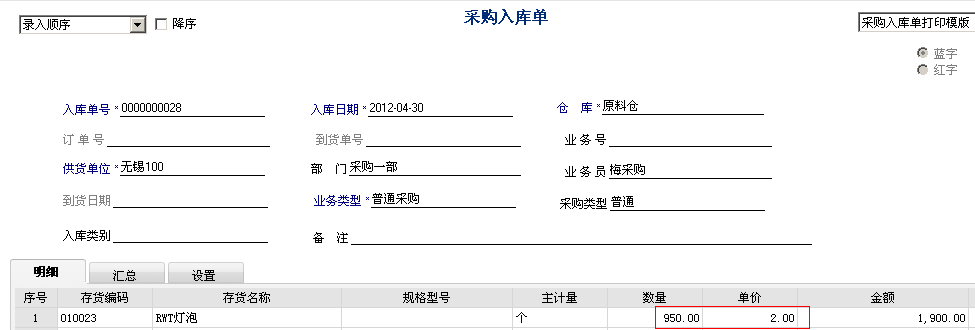

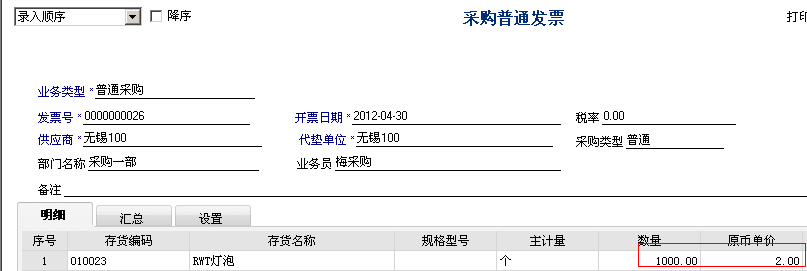

企业购买灯泡,收到由对方公司开具的一张采购发票,数量为 1000个,单价为2元,而实际入库只有 950个,此时入库数量和发票数量相差的50个如何处理呢?

我们先来看看合理损耗和非合理损耗的界定和财务处理。

合理损耗

即正常损耗,一般指物品的正常磨损、挥发、氧化。

属于定额内合理损耗的,应视同提高入库货物的单位成本,不另作账处理;

非合理损耗

一般是指人为原因导致的物品非正常短缺毁损等。

属于定额外非合理损耗的,应根据不同情况分别进行账务处理。

1)填制采购入库单(数量950个,单价2元)

2)填制采购发票(数量1000个,单价2元),并进行手工结算、选单、过滤、刷入、刷票。

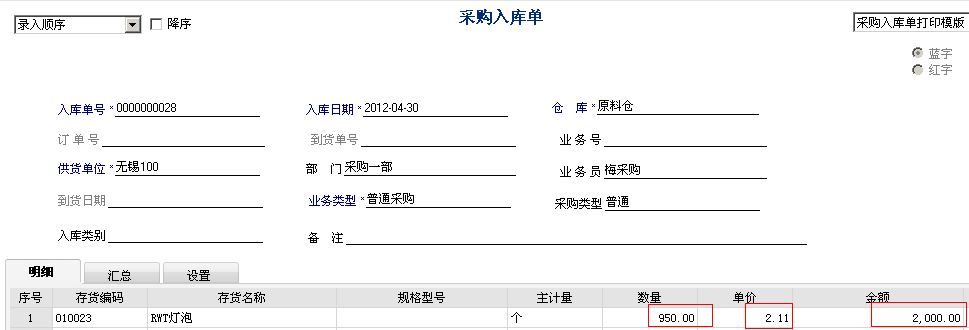

〖合理损耗50个〗

若此时相差的50个灯泡作为合理损耗来处理:

采购结算后,系统会把这50个的采购成本分摊到其余的950个中,因此采购结算后系统将会自动修改采购入库单上的单价。

〖非合理损耗50个〗

若此时相差的50个灯泡作为非合理损耗来处理:

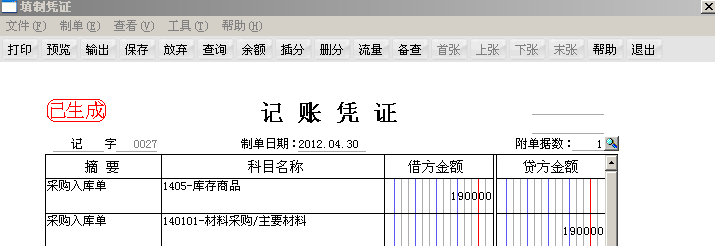

结算后,采购入库单的成本不变,存货核算模块进行正常单据记账,并制单生成凭证确认采购成本,此时不包含损耗部分。

进入应付款管理模块,对采购发票进行审核并生成凭证传递到总账,非合理损耗的50个的成本需要走待处理财产损益--待处理流动资产损益。由于其中50灯泡是以非合理损耗来处理,所以我们需要把凭证拆分,如下:

借: 物资采购 1900

待处理财产损益——待处理流动资产损益 117

应交税金——应交增值税——进项税额 340

应交税金——应交增值税——进项税额转出 -17

贷: 应付账款 2340

确认责任之后,公司与员工各付一半损失,需要在总账模块手工填写一张凭证。

借: 其他应收款 58.5

营业外支出 58.5

贷: 待处理财产损益——待处理流动资产损益 117

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。