*视频相关由火山(微赞、微吼)提供服务支持

课程目录

T+合理损耗和非合理损耗

《T6的合理损耗和非合理损耗》 点这里→→:https://service.chanjet.com/article/599e34223eeec20e74435476

采购模块篇

T+采购入库单上有损耗字段,此损耗为合理损耗,会增加存货的单位入库成本。但是采购入库单上没有非合理损耗的字段,需要用变通的方法处理。(均以进货单立账为前提)

★ 合理损耗 ★

场景:采购10包葡萄干,但是实际只收到9包,还有1包属于合理损耗,由购买方承担。

情况一、先进货后入库

1)先拿到供应商开具的发票,数量10,新增一张数量10的进货单;

2)进货单生成采购入库单时实收数量修改为9,损耗数量填1。审核后会金额不变,单价会变为50/9=5.56。进货单上的损耗数量会被反填为1,而进货单也不能再生成采购入库单。

情况二、先入库再进货

1)填写采购入库单数量为9,因为未收到发票,所以损耗数量暂不确定,先不填,单价填暂估单价。

2)收到发票时采购入库单流转生成进货单,数量修改为10,损耗数量填1,单价填发票上的单价。采购核算时会按进货单的金额/(数量-损耗数量)计算成本,之前填的采购入库单的单价和金额都被反填。

★ 非合理损耗 ★

场景:采购10瓶百事可乐,但是实际只收到9瓶,还有1瓶属于非合理损耗。

情况一、需查明原因再处理

1)收到货后填写采购入库单,实收仍然是10,损耗数量不填,相当于假装收到10包;

2)因为实际只收到9包,所以再做一张其他出库单,将损耗的数量出掉;

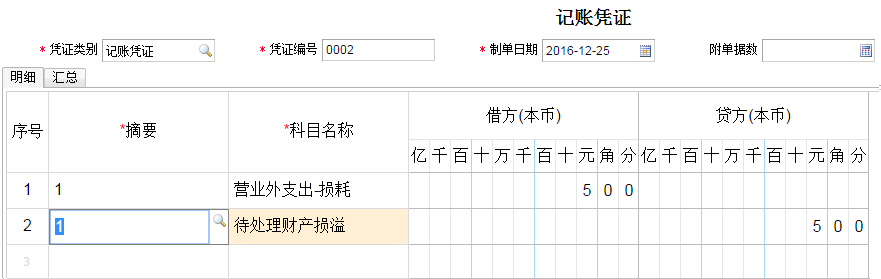

3)其他出库单先入待处理财产损溢,待查明原因后手工在总账中填制凭证,将待处理财产损溢转至营业外支出。

情况二、损耗部分供应商承诺会补发

1)进货单按照发票上数量填写10;

2)入库时只收到9个,流转生成采购入库单数量9,剩下的一个等收到供应商的补发再入库;

3)收到补发的一个,再由原进货单生成采购入库单,数量自动带出1,这样所有数量都入库了。

情况三、损耗的数量供应商承诺直接退款

1)进货单按照发票上数量填写10;

2)收到货时用进货单生成采购入库单,实际数量修改为9;

3)损耗的一个因为供应商同意退款所以用进货单生成数量-1的退货单,退货单的表头勾上“冲抵进货”;

4)新增应付冲应付的单据,将损耗商品的应收款和退货的应收款冲抵,最后收款时,进货单的未结款金额已减去损耗部分。(注:如果款项在损耗之前已经付清了,那么就不要做应收冲应收,而是做一张红字现金费用单,或者蓝字现金收入单体现现金的退还即可)

销售模块篇

销售业务中,都存在入库比实际发出的数量少的情况,缺少的部分有的是合理损耗,有的是非合理损耗,T+销售出库单上没有损耗字段,所以合理损耗和非合理损耗都需要用变通方法处理。(均以销货单立账为前提)

★ 合理损耗 ★

场景:销售100包葡萄干,但是客户实际只收到99包,还有1包属于合理损耗。

方法一:

1)销货单数量为销售发票上数量100,流转生成销售出库单,数量也为100;

2)属于合理损耗,应收账款要减少,新增一张收入单,业务类型选择往来收入,金额为负数(1个损耗存货的销售金额);

3)将应收冲应收将红字收入单和销货单的应收金额对冲,这样销售数量为100个,但是销售收入就按99个计算了。

方法二:

1)出库时,销售出库单上的数量按照实际出库数量100填写;

2)销售出库单生成销货单时,数量不变,将含税金额修改为99个的含税金额,这样销售毛利统计表仍然会按照100个数量计算,但收入统计的是99个数量的总金额。(注:此方法只适用于先出库后销货)

★ 非合理损耗 ★

场景:销售10瓶可乐,客户收到之后发现有2瓶破损,经过协商同意补发2瓶或者直接退款。

1)销货单和销售出库单仍然按照正常的销售业务填写,数量都是100,金额也不做修改;

2)如果是后期给客户补发,填写一张数量为1的其他出库单,其他出库单不算收入但是计算成本;

3)如果是直接给客户退款,新增一张红字的现金收入单,代表现金的流出;(注:如果损耗发生在结款之前,可以直接做负数的红字收入单,然后用应收冲应收冲销掉货款,再把剩余货款用收款单核销)

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。