*视频相关由火山(微赞、微吼)提供服务支持

课程目录

【快乐年结!更有赢取ipad等多种大奖的机会!详情请点我。】

2014年初新修订的公司法实施后,采取“公司股东(发起人)自主约定认缴出资额、出资方式、出资期限等,并记载于公司章程的方式”执行。

一时间,“一元公司”的新闻满天飞,社会大众的创业热情极度高昂。可是却愁坏了咱们财务人员,“注册资本、实收资本的区别是什么?”“认缴出资、实缴出资如何执行,如何入账?”“涉税如何处理?”

不用着急,经过这3年多新公司法的实行,以及财税部门对实收资本相关的解释,这些问题基本都已解决,我们今天就来聊聊“实收资本”那些事!

什么是注册资本?

什么是注册资本?

注册资本是工商管理的术语,也叫法定资本,是公司制企业章程规定的全体股东或发起人认缴的出资额或认购的股本总额,并在公司登记机关依法登记。也就是营业执照上注明的注册资本金额。

什么是实收资本?

实收资本是指投资者按照企业章程或合同、协议的约定,实际投入企业的资本,即企业收到的各投资者根据合同、协议、章程规定实际交纳的资本数额。新公司法取消了关于“公司股东(发起人)应自公司成立之日起2年内缴足出资,投资公司在5 年内缴足出资”的规定;取消了“一人有限责任公司的股东应当一次足额缴纳出资”的规定。转而采取公司股东(发起人)“自主约定”认缴出资额、出资方式、出资期限等,并记载于公司章程的方式,同时取消了“最低注册资本金额限制制”。

什么是认缴出资额?什么是实缴出资额?

◇认缴出资额是股东在公司章程约定的出资金额,相当于注册资本;

◇实缴出资额是股东实际已缴的一部分或全部的注册资本,即财务账中的“实收资本”,有时候,实缴出资额会超出注册资本,形成“溢缴款”,计入“资本公积-资本溢价(股本溢价)”科目贷方。

实收资本可以以实物形式投资吗?

实收资本按照公司章程的约定,允许以货币资金、实物、无形资产三种形式进行投资

◆ 以货币资金投资,应以实际存入企业开户行账号的时间和金额确定入账,存单需备注“投资款”;

◆ 以实物(固定资产、材料等)投资,需按相关机构认定的公允价值核算其实收资本;

◆ 以无形资产投资,按投资各方确认的价值作为实收资本确认,根据股权出资登记管理办法(国家工商行政管理总局令第39号):全体股东以股权作价出资和其他非货币财产作为出资金额之和不得高于被投资公司注册资本的百分之七十。其实,这也是对应公司法规定:(有限责任公司)全体股东的货币出资金额不得低于有限责任公司注册资本的百分之三十的条款。

例子:

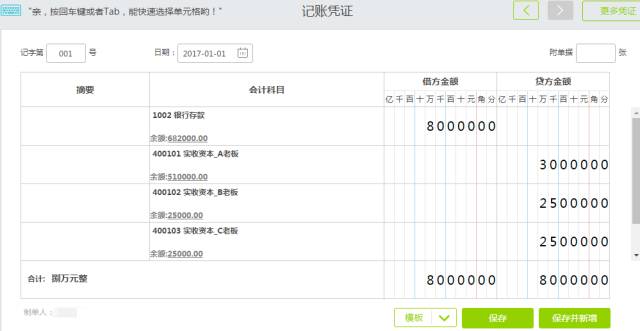

新成立某有限责任公司,股东3人,分别为A、B、C。三人在公司章程中约定分别以货币出资6万、5万、5万元,开业时各到位50%,其余50%在一年内实缴到位。即公司注册资金16万(认缴额),根据期初三人向公司银行账户的投资款回单,做以下分录(以国内首家实现“票财税一体化”的智能云财务:畅捷通好会计为例新增凭证)

同时核算当期应该缴纳的印花税(依据财会[2016]22号文规定,使用“税金及附加”科目核算企业发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费)。

借:税金及附加——印花税 400元(8万元×0.5‰)

贷:应交税费——印花税 400元

借:应交税费——印花税 400元

贷:银行存款 400元

因为年末仍然确认会收到剩余50%的注册资金,为减轻年底录入凭证工作量,可以将001号凭证打开,保存为“凭证模版”并勾选保存金额。

这样年底时需要再做实收资本凭证,只需要点击“模版”,就可快速选择自定义的实收资本凭证模版直接生成凭证,不必再慢慢选择科目,录入每行次的金额(如下图)。

若次年公司运营中,发现需要与更大的企业合作,必须增加公司资本金,所以三人协商决定共同增加认缴资本,于是首先修改公司章程,A、B两人以货币资金分别出资10万、8万,C以固定资产设备出资(公允价值6万),则新增如下凭证,同时再核算增资部分的印花税1200元(24万元×0.5‰)。

【实收资本相关疑问释疑】

印花税缴纳按认缴数还是按实缴数计算?

答:按实缴数,国税发[1994]25号《关于资金账簿印花税问题的通知》:印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

(编者按:体现咱财务专业性的时候到了,直接给老板或要求全额缴纳印花税的税务人员看文件!)

对于暂未到位的认缴资金,是否需要计入“其他应收款-股东”科目?

答:不需要,直接按注册资金实际到账时计入实收资本科目。同时,计入“其他应收款”科目,会让“金税三期”系统监控到企业有长期应收挂账,存在借款给股东未还,可能涉及股东的个税。会被要按照"利息、股息、红利所得项目计征个人所得税20%。

(编者按:做好企业的管家,做好老板的保姆,提示老板涉税风险及金额,老板一定会感激你的!如果还想更智能、精准地了解掌握企业涉税问题、帮助企业安全节税、合理避税,畅捷通好会计是个不错的选择!好会计,基于大数据和人工智能,财务软件使用金税三期系统相同的原理进行预先监控,属于业界领先。)

如何限制未实际出资的股东?

1、实行注册资本认缴制后,没有改变公司股东以其认缴的出资额承担责任的规定,也未改变承担责任的形式。假设某老板成立公司时认缴100万,实缴20万,经营后亏损严重,负债150,申请注销公司,则老板需以认缴的100万来承担偿还负债责任。

2、企业无需“验资”,不代表股东可以任性出资。若股东未按章程约定足额缴付出资,则已按时出资的股东或者公司本身,都可以追究该股东的责任。若企业发生债务纠纷或依法清算,未足额出资的股东应先缴足出资。

3、新《公司法》规定工商登记机关有相关的公示责任。公司自愿向工商部门办理备案,登记机关如实公示公司的注册资本、股东认缴出资额、出资期限、出资方式等登记事项。工商部门会对企业抽查,若企业认缴期截止,银行账户与认缴金额不一致,会对企业进行处罚,列入经营异常名录并向社会进行公示。

(编者按:告知老板,你缴或者不缴,公司章程和工商风险就在那里,不离不弃)

以不动产对企业注资的注意事项:

企业接受股东以不动产注资,需要及时办理不动产产权证书转移手续,避免后期的纠纷。

例:某股东2005年以一间办公用房作价40万出资,但当时未办理不动产转移手续,只是财务入账。2015年时因房价上涨,此办公用房市场价值达到120万,股东要求按评估增值的80万部分办理增资。

分析:房屋增值的80万部分是在05年以后,所以房屋增值的收益应该归属于公司而非股东个人,所以不存在这80万的增值部分的增资问题。

(编者按:做一个有原则的财务,公事公办,一切以企业利益为重。)

编辑:见心

【推荐阅读】

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。