*视频相关由火山(微赞、微吼)提供服务支持

课程目录

金税三期让税务稽查越来越严格,所以,懂税法的会计才能为企业合法节税,降低税务风险,提前了解并控制业务发展,从而顺利完成“业务-财务-税务”全套工作流程。今天我们就来了解筹建期的涉税筹划,让企业的财税业务有个好的开端!

从财务角度看筹建期的费用,无论企业大、小,会计准则均规定为一次性计入“管理费用-开办费”科目,而企业会计制度规定先在长期待摊费用中归集,待结束筹建期后一次性转入“管理费用-开办费”。有种殊途同归的感觉啊。

而2008年实施的企业所得税法未对筹建期的开办费具体规定。但在《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)对筹建期进行补充。

开(筹)办费未明确列作长期待摊费用科目的,企业可以在开始经营之日的当年一次性扣除(也就是说,若企业筹建期超过一个会计年度,税法与财务是不统一的,在筹建期时的企业所得税汇算清缴,不可确认开办费带来的企业亏损,企业的应纳税所得额应是零),也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

结合《企业所得税法实施条例》第七十条规定,企业所得税法第十三条第四项所称其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

于是,筹建期中的开办费,在企业所得税法规定的税前扣除,有了两种截然不同的操作方式。作为企业的财务人员,如何帮企业选择呢?不同的操作方式,有什么不同的结果么?

筹建期开办费的两种税前扣除(调减)方式,实质上会对不同获利周期的企业,产生截然不同的所得税筹划结果。

案例

某企业2015年开始筹办,当年发生筹建期费用900万元,2016年仍然处于筹建期,发生筹建期费用1500万元。2017年结束筹建期,并开始取得收入。

依据国税函〔2009〕98号,本企业的筹建期费用应在2017年正式经营当年一次性扣除或分三年长期待摊,所以不影响2015、2016年度的税收利润,筹建期年度的汇算清缴应纳税所得额调整为零。

下面假设本企业不同盈利时期模式的金额,来计算不同情形下的筹建期税前扣除方法的节税效应:

【模式1:企业逐年盈利且能保持】

年份 | 2017 | 2018 | 2019 |

利润 | 1000万元 | 1200万元 | 1400万元 |

方式一

开办费计入管理费用,2017年一次扣除:

2017年应纳税所得额=1000-(筹建期900+1500)=-1400(万元)

2018年应纳税所得额=1200-(以前年度可弥补亏损额1400)=-200(万元)

2019年应纳税所得额=1400-(以前年度可弥补亏损额200)=1200(万元)

三年的企业所得税额分别为0,0,300万元。

方式二

开办费按税法规定计入长期待摊费用科目,分3年摊销,每年摊销额为800万元:

2017年应纳税所得额=1000-(摊销额800)=200(万元)

2018年应纳税所得额=1200-(摊销额800)=400(万元)

2019年应纳税所得额=1400-(摊销额800)=600(万元)

三年的企业所得税额分别为50,100,150万元。累计300万元。

小结

两种方式累计纳税结果相同。实际上方式1更优,在相同年度利润前提下,可在前两个纳税年度为企业节约资金流150万元,相当于无息贷款啊!

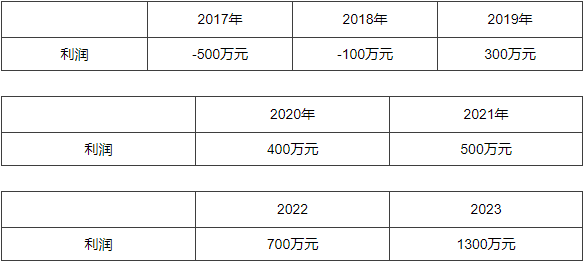

【模式2:企业先亏损后盈利】

方式一

开办费计入管理费用,2017年一次扣除:

2017年税收利润=-500-(筹建期900+1500)=-2900(万元)

2018年税收利润=-100-(以前年度可弥补亏损额2900)=-3000(万元)

2019年税收利润=300-(以前年度可弥补亏损额3000)=-2700(万元)

2020年税收利润=400-(以前年度可弥补亏损额2700)=-2300(万元)

2021年税收利润=500-(以前年度可弥补亏损额2300)=-1800(万元)

2022年税收利润=700-(以前年度可弥补亏损额1800)=-1100(万元)

2023年应纳税所得额=1300-(以前年度可弥补亏损额100★)=1200(万元)

七年的企业所得税额分别为0,0,0,0,0,0,300万元。

(解释:因为2023年的盈利仅能弥补至2018年度的亏损,所以2017年的亏损2900万元只弥补了2019~2022年的盈利共计1900万元,浪费了1000万元的亏损额度。)

方式二

开办费按税法规定计入长期待摊费用科目,分3年摊销,每年摊销额为800万元:

2017年税收利润=-500-(筹建期摊销额800)=-1300(万元)

2018年税收利润=-100-(以前年度可弥补亏损额1300+摊销额800)=-2200(万元)

2019年税收利润=300-(以前年度可弥补亏损额2200+摊销额800)=-2700(万元)

2020年税收利润=400-(以前年度可弥补亏损额2700)=-2300(万元)

2021年税收利润=500-(以前年度可弥补亏损额2300)=-1800(万元)

2022年税收利润=700-(以前年度可弥补亏损额1800)=-1100(万元)

2023年应纳税所得额=1300-(以前年度可弥补亏损额1100△)=200(万元)

七年的企业所得税额分别为0,0,0,0,0,0,50万元。

(解释:2017年的亏损1300万元通过2019至2022年的盈利弥补完毕,因为筹建期开办费长期待摊三年的原因,分解了另外两笔800万元的摊销额至2018年与2019年,从而使2023年依然可以弥补筹建期年度的开办费支出)

小结

分期摊销开办费相对在经营首年扣除筹建期费用来说,为企业筹划节税250万元。

【模式3:企业正式经营起五年亏损后盈利】

方式一

开办费计入管理费用,2017年一次扣除:

2017年税收利润=-200-(筹建期900+1500)=-2600(万元)

2018年税收利润=-200-(以前年度可弥补亏损额2600)=-2800(万元)

2019年税收利润=-200-(以前年度可弥补亏损额2800)=-3000(万元)

2020年税收利润=-200-(以前年度可弥补亏损额3000)=-3200(万元)

2021年税收利润=-200-(以前年度可弥补亏损额3200)=-3400(万元)

2022年税收利润=1000-(以前年度可弥补亏损额3400)=-2400(万元)

2023年应纳税所得额=2000-(以前年度可弥补亏损额800★)=1200(万元)

七年的企业所得税额分别为0,0,0,0,0,0,300万元。

(解释:因为2023年的盈利仅能弥补前五个年度亏损,共计800万元,所以2017年的亏损2600万元只弥补了2022年的盈利1000万元,浪费了1600万元的亏损额度。)

方式二

开办费按税法规定计入长期待摊费用科目,分3年摊销,每年摊销额为800万元:

2017年税收利润=-200-(筹建期摊销额800)=-1000(万元)

2018年税收利润=-200-(以前年度可弥补亏损额1000+摊销额800)=-1200(万元)

2019年税收利润=-200-(以前年度可弥补亏损额1200+摊销额800)=-2200(万元)

2020年税收利润=-200-(以前年度可弥补亏损额2200)=-2400(万元)

2021年税收利润=-200-(以前年度可弥补亏损额2400)=-2600(万元)

2022年税收利润=1000-(以前年度可弥补亏损额2600)=-1600(万元)

2023年应纳税所得额=2000-(以前年度可弥补亏损额1600△)=400(万元)

七年的企业所得税额分别为0,0,0,0,0,0,100万元。

(解释:2017年的亏损1000万元通过2022年的盈利弥补完毕,因为筹建期开办费长期待摊三年的原因,分解了另外两笔800万元的摊销额至2018年与2019年,从而使2023年依然可以弥补18、19年分摊的筹建期年度的开办费支出共计1600万元)

小结

分期摊销开办费相对在经营首年扣除筹建期费用来说,为企业筹划节税200万元。

总结

第一种模式下,企业正式经营期持续盈利,两种扣除开办费的计税结果完全一致,对企业节税筹划无影响。

第二种模式下,企业由先期亏损迅速转变为逐年盈利,两种扣除开办费的计税结果有巨大差异,使用三年分期摊销开办费的方法比一次性首年扣除节税250万元,原因就是三年摊销开办费政策与企业所得税五年弥补亏损政策的结合。

第三种模式下,考虑的更为极端,企业正式经营起连续五年亏损,若使用首年一次性扣除方法,会因为企业所得税五年弥补亏损政策完全浪费开办费的税前扣除,而分期摊销开办费可为企业节税200万元。

懂税法的会计人才更有价值!在本案例中,结合财务、税务政策,同时了解本行业的经营获利特征,才是开办费筹划的关键点!

今日安利

做账就用畅捷通好会计。

现金流分析,税务风险把控,财务状况分析,让你手中有图,心中有数,“好会计”懂税法,让天下没有难做的账。

扫码了解更多汇算清缴处理技巧

好会计——智能云财务助力会计转型

用友29年品质传承

汇算无忧系列第一弹:招待费节税预警,戳此处获取

汇算无忧系列第二弹:广告费与业务宣传费节税预警,戳此处了解

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。