*视频相关由火山(微赞、微吼)提供服务支持

课程目录

冬日初雪,即将下班的会计小白心喜:终于可以不用再守着电脑加班整发票了!

哈哈,不加班了,约男票去看电影!就在小白想早点开溜的时候,接到税务局的无情通知:你单位上年取得的几张进项发票是异常凭证,而且事情还相当严重……然后就没有然后了。

小白内心OS:别人的初雪是炸鸡和啤酒,我的初雪是异常凭证。。。。。。

可怜的会计小白,都怪那几张异常凭证。那么会计取得异常凭证怎么办?

一、什么是异常凭证?

走逃(失联)企业存续经营期间发生下列情形之一的,对应所属期开具的增值税专用发票列入异常增值税扣税凭证(以下简称“异常凭证”)范围。

1、商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的。

2、直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

异常凭证=走逃企业开出的有问题的增值税专用发票

二、收到异常凭证通知该如何处理?

增值税一般纳税人取得异常凭证:

1、尚未申报抵扣或申报出口退税的,暂不允许抵扣或办理退税;

2、已经申报抵扣的,一律先作进项税额转出;

3、已经办理出口退税的,税务机关可按照异常凭证所涉及的退税额对该企业其他已审核通过的应退税款暂缓办理出口退税,无其他应退税款或应退税款小于涉及退税额的,可由出口企业提供差额部分的担保。

4、经核实,符合现行增值税进项税额抵扣或出口退税相关规定的,企业可继续申报抵扣,或解除担保并继续办理出口退税。

账务处理:

进项转出

借:相关成本费用科目 (本年取得)

以前年度损益调整 (以前年度取得)

贷:应交税费——应交增值税(进项税额转出)

此处安利一款有效帮助会计做好抵扣工作及进销项发票管理的智能云财务:畅捷通好会计。好会计可以根据发票税负测算并做自动抵扣,实现发票的全生命周期管理(含过期提醒),还支持进销项发票的商品数量稽核工具等,通过增值税发票的收集、验证、储存、管理等服务,帮助企业减少发票管理成本,降低发票风险。

三、什么是走逃企业?

注册空壳企业对外虚开,并在短期集中开票后迅速走逃。

四、虚开的两个源头

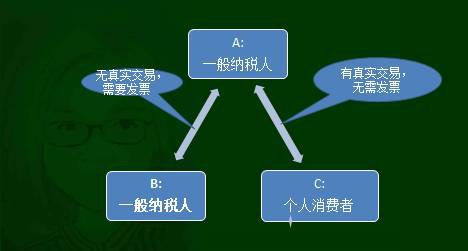

1、利用抵扣链条的缺口进行虚开,如下图所示:

【案例】

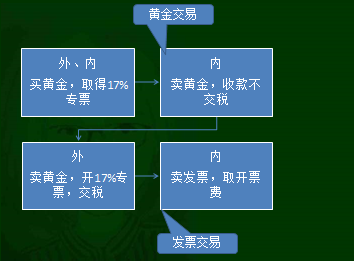

厦门特大“黄金票案”。仅仅5个月时间,一个12人的犯罪团伙以全国166家公司名义,通过黄金交易取得近百亿元增值税专用发票,涉嫌偷逃税款13亿余元。

作案手段:委托上海黄金交易所会员单位购买黄金,取得增值税进项发票后,通过隐蔽方式销售黄金而不开具增值税专用发票,“结余”的进项抵扣额则用于对外虚开增值税专用发票,收取开票费。

示例:

2、利用税率差

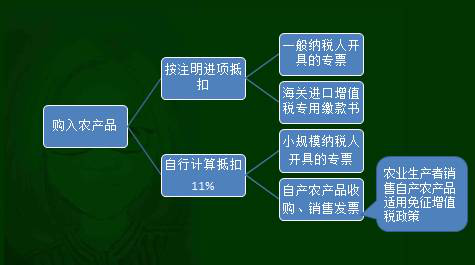

2.1免税农产品抵扣政策

纳税人购进农产品,按下列规定抵扣进项税额:

(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;

按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。

《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

免税农产品抵扣计算方法:

生产环节:免税农产品销售发票、收购发票,交0%,抵11%

销售环节:小规模纳税人3%专票,交3%,抵11%

【案例】

甘肃省武威市国税局专案组对5户企业申报数据做了汇总统计,发现从2014年8月~2016年3月,一年半的时间里,5户企业累计开票金额近4.6亿元,缴纳税款180万元,税负仅为0.39%。

A、B、C三户企业主要从事牛皮加工销售,检查人员调取了其账簿资料,发现按照收购发票数据显示,3户企业一年多时间内竟然收购了60万张牛皮,整整是武威市统计部门发布的本地牛屠宰量的10倍。

2.2 存在低交高抵的行业

黄金交易所黄金销售:黄金交易所会员单位通过黄金交易所销售标准黄金,发生实物交割的,由税务机关按照实际成交价格代开增值税专用发票,并实行增值税即征即退的政策

再生资源:对符合退税条件的纳税人2009年销售再生资源实现的增值税,按70%的比例退回给纳税人;对其2010年销售再生资源实现的增值税,按50%的比例退回给纳税人

软件开发企业销售软件:增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

五、虚开是如何露馅的

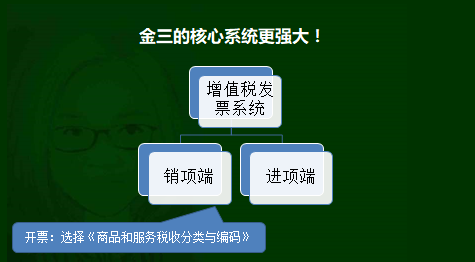

金三上线,虚开无处可逃!

商贸型企业:同一品名商品进销数量比对.

生产加工型企业:进销行业相关性比对

通过系统内数据比对,让虚开无处所逃

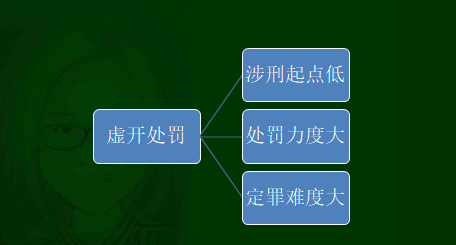

六、虚开发票可能面临的处罚

1、发票管理办法:

违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;

虚开金额在1万元以下的,可以并处5万元以下的罚款;

虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

非法代开发票的,依照前款规定处罚。

2、最高人民法院对刑法相关条文的司法解释:

2.1虚开专票税款数额1万元

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金

2.2虚开专票税款数额10万元

虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

2.3虚开专票税款数额50万元

处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产

2.4 虚开其他发票(普票)

虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;

情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

更多精彩内容,来看直播吧:

扫码了解更多汇算清缴处理技巧

好会计——智能云财务助力会计转型

用友29年品质传承

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。