*视频相关由火山(微赞、微吼)提供服务支持

课程目录

利润表是反映企业在一定会计期间的经营成果的财务报表。编制利润表的主要目的是将企业经营成果的信息,提供给各种报表使用者,以供他们作为决策的依据或参考,主要有以下的作用:

(1)解释、评价和预测企业的经营成果和获利能力。

经营成果通常指以营业收入、其他收入抵扣成本、费用、税金等的差额所表示的收益信息。经营成果是一个绝对值指标,可以反映企业财富增长的规模。

获利能力是一个相对值指标,它指企业运用一定经济资源(如人力、物力)获取经营成果的能力,可以是资产总额、净资产,可以是资产的耗费(成本或费用),还可以是投入的人力(如职工人数)。因而衡量获利能力的指标包括资产收益率、净资产(税后)收益率、成本收益率以及人均实现收益等指标。

通过比较和分析同一企业在不同时期,或不同企业在同一时期的资产收益率、成本收益率等指标,能够揭示企业利用经济资源的效率;通过比较和分析收益信息,可以了解某一企业收益增长的规模和趋势。

根据利润表所提供的经营成果信息,股东、债权人和管理部门可解释、评价和预测企业的获利能力,据以对是否投资或追加投资、投向何处、投资多少等做出决策。

(2)解释、评价和预测企业的偿债能力。

偿债能力指企业以资产清偿债务的能力。

利润表本身并不提供偿债能力的信息,然而企业的偿债能力不仅取决于资产的流动性和资本结构,也取决于获利能力。

企业在个别年份获利能力不足,不一定影响偿债能力,但若一家企业长期丧失获利能力,则资产的流动性必然由好转坏,资本结构也将逐渐由优变劣,陷入资不抵债的困境。因而一家数年收益很少,获利能力不强甚至亏损的企业,通常其偿债能力不会很强。

债权人和管理部门通过分析和比较收益表的有关信息,可以间接地解释、评价和预测企业的偿债能力,尤其是长期偿债能力,并揭示偿债能力的变化趋势,进而做出各种信贷决策和改进企业管理工作的决策,如维持、扩大或收缩现有信贷规模,应提出何种信贷条件等。管理部门则可据以找出偿债能力不强之原因,努力提高企业的偿债能力,改善企业的公关形象。

(3)企业管理人员可据以做出经营决策。

比较和分析收益表中各种构成要素,可知悉各项收入、成本、费用与收益之间的消长趋势,发现各方面工作中存在的问题,揭露缺点,找出差距,改善经营管理,努力增收节支,杜绝损失的发生,做出合理的经营决策。

(4)评价和考核管理人员的绩效。

比较前后期的利润表上的各项收入、费用、成本及收益的增减变动情况,并查考其增减变动的原因,可以较为客观地评价各职能部门,各生产经营单位的绩效,以及这些部门和人员的绩效与整个企业经营成果的关系,以便评判各部门管理人员的功过得失,及时做出采购、生产销售、筹资和人事等方面的调整,使各项活动趋于合理。

利润表上述重要作用的发挥,于企业而言至关重要。互联网时代的到来,管理也越来越精细化和个性化,日益扁平化的组织,公司内部的合作及业务都是以项目的方式或者是以独立部门的方式进行着,而这些独立项目或者部门的经营成果如何?这项业务是否继续?我们应该如何判断呢?

如果有一张以项目、部门来作为主体的利润表来协助做决策就好了。T+12.3新增根据科目辅助核算查询利润表的功能,大家一起来和服宝瞧瞧T+12.3是如何协助我们自动化出具我们想要的辅助决策的数据的吧~下面服宝以如何按照部门辅助核算查询利润表,为例给大家做个示范:

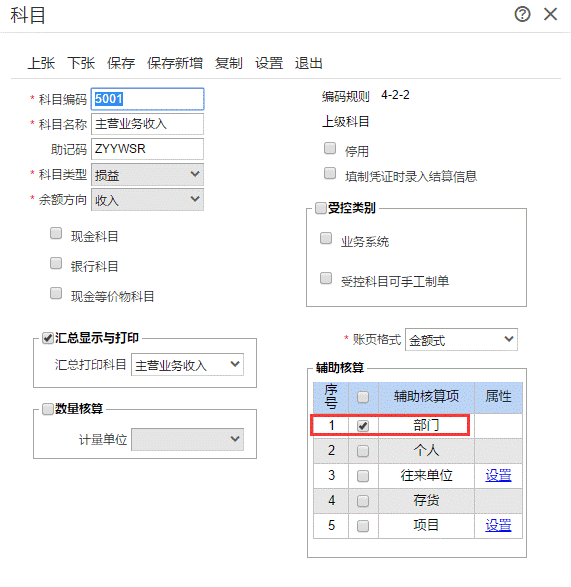

第一步、在科目档案中勾选部门辅助核算:

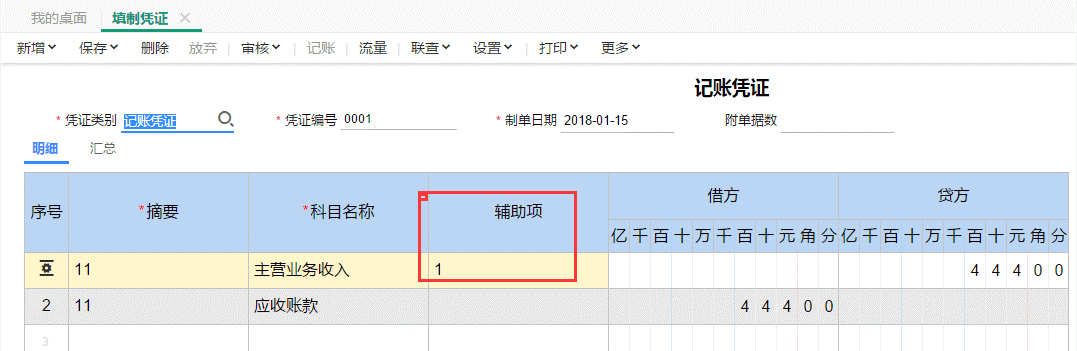

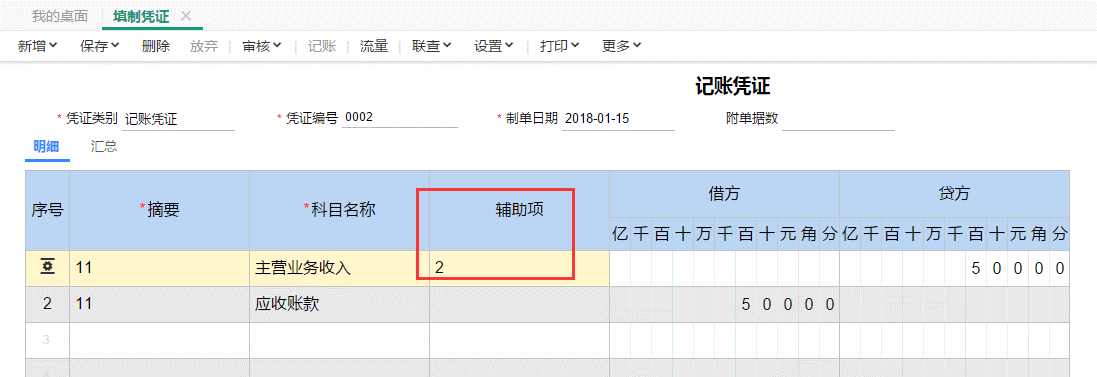

第二步、填制凭证,主营业务收入(5001) 分别录入部门1和部门2:

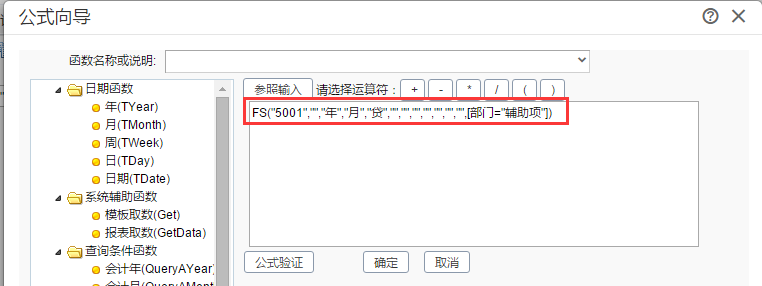

第三步、在UFO报表公式中设置公式“部门=辅助项”:

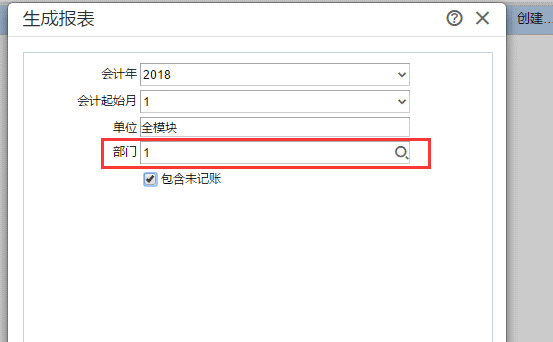

第四步、报表设置部门为查询条件:

第五步、然后以部门查询:

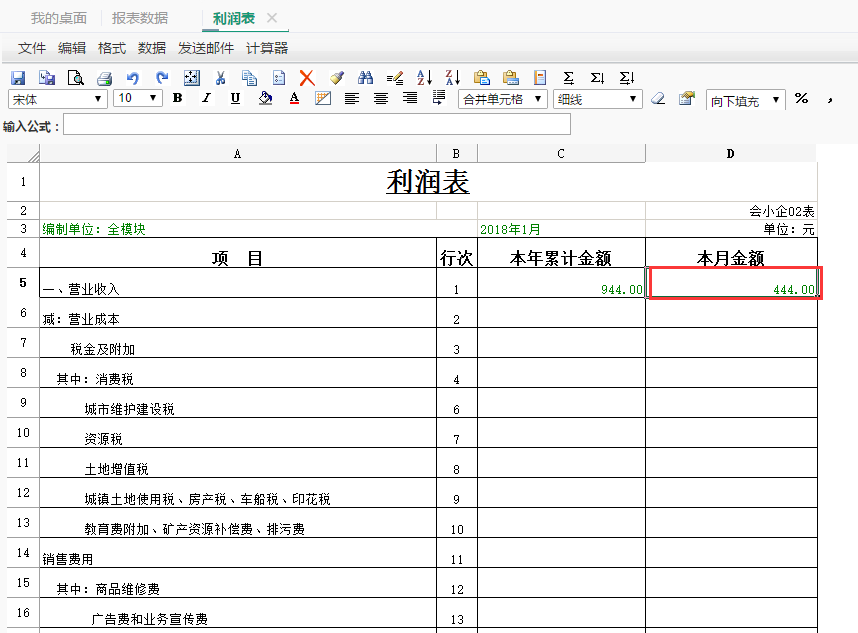

接下来就能看到按照部门出具的利润表了:

T+12.3五步帮您实现按照部门出具利润表了,是不是感觉很棒棒哒,心动么?心动就赶紧行动吧~

【本文系畅捷通服务社区原创,转载请注明来源。】

作者:周俊贺

编辑:见心

【推荐阅读】

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。