*视频相关由火山(微赞、微吼)提供服务支持

课程目录

小好最近有些凌乱,为啥?

因为最近财税界的大事件太多!刚刚适应了降税率、一窗式比对,这不,所得税税前扣除凭证的新文件又发布了,再加上国地税正式复婚,个税改革提案又铺天盖地的转疯了朋友圈,一个感觉:每天都在变!

好在小好心态好,一口吃不成胖子,国家政策变得再快,咱也得一点一点消化,今天就认认真真学习了国家税务总局2018年28号公告——《企业所得税税前扣除凭证管理办法》,短短二十条,读了不下八遍,分享一下学习心得,其实也是这个文件的几大看点(仅代表小好个人观点呦,有不同意见的小伙伴们,欢迎留言讨论)。

看点一:税前扣除凭证不仅仅指发票

这点其实在之前的实务工作中,一直是这么执行的,这次直接用条款的形式给言明了。“税前扣除凭证按照来源分为内部凭证和外部凭证。”内部凭证,比较常见的就是工资单、成本计算分配表、报废单这些,而外部凭证,包括发票、财政票据、合同、收付款凭证以及境外业务中取得的境外单位开出的收款凭证等,可见,发票只是税前扣除凭证中的一种。

不过,不管是内部凭证还是外部凭证,要想成为合理的税前扣除凭证,前提是必须遵循“真实性、合法性、关联性”基本原则。

其中,真实性是最最基础的,说的是业务的发生是真实的,不是虚构杜撰的,如果没发生业务伪造出个内部凭证或外部凭证来,那也谈不上允许税前扣除,比如虚构人员工资、虚开发票来冲抵费用,达到少交所得税的目的,这些都违背了真实性的原则。

看点二:什么时候应该以发票为税前扣除凭证,不是自己任性决定的

“以票控税”是大家熟悉的一个税局管控思路,但是基于看点一的讨论,我们清楚了并不是所有业务都是以发票来做税前扣除凭证的, 但是千万别因为看点一,掉入“没票也能扣除”的绝对论大坑。

什么业务应该取得发票?什么业务不需要取得发票?

28公告给出了明确的答案,即:境内发生的属于增值税应税项目的支出,理论上要取得发票(此处有特例,需展开分析),而境内发生的不属于增值税应税项目的支出,则不用取得发票。其实这个并不难理解,当前我国全面营改增后,增值税业务才涉及开发票的问题,如果不属于增值税应税范围,显然不需要开具发票。

举一个最典型的例子:

交易行为中通常会约定违约责任,如果是卖方违约,支付给买方的违约金,不属于增值税应税范围,故买方收到违约金不需要给卖方开发票,小好曾经接到过咨询,卖方要求买方收钱一定要给他们开发票,这个有点强人所难了,卖方支付的这笔违约金凭合同、付款凭证等这些证据就可以入账并税前扣除;

而相反,如果是买方违约,且最终经济业务正常完成,卖方收取的违约金按增值税的相关规定,属于收取的价外费用,那就需要随商品销售一起开具发票了,此时买方支付的违约金需要取得发票才能税前扣除。(买方违约,交易未成立,产生的买方支付给卖方的违约金,不属于价外费用,也不需要开具发票。)所以要不要发票,看是否属于增值税应税项目。

对以上分析有两个特例:

一是:对依法无需办理税务登记的单位或对小额零星经营业务的个人(小额零星指的是销售额不超过增值税起征点),可以以税局代开的发票作为税前扣除凭证,也可以以收款凭证、内部凭证作为税前扣除凭证。

之前总被问到的从农民个人手里买菜没票的事情貌似可以解决了耶!但是别一高兴忘了细节,从农民伯伯手里买菜,农民伯伯给你写收据的时候要注明姓名和身份证号码呦!当然既然说的是小额零星,也要注意量哦,起征点按次还是按月算,之前各地就有不一样的答复,一定记得先咨询好当地税务机关。

另一个特例就是:境内有些支出项目虽不属于应税项目,但总局规定可以开具发票的(如预付卡、房地产预收款等),即发票代码6开头的这么些项目,可以以发票作为税前扣除凭证,注意,是“可以”,不是“应当”。

看点三:不是有了发票就一定能税前扣除

两层意思

一层是取得的发票是否合法、开具是否规范,容易犯错的就是“填写不规范”,发票管理办法中对于发票填开要求写的比较细致了,加上后续一些文件补充过发票填开的进一步要求,比如企业代码、分类编码简称、备注,都是我们取得发票时需要检查是否符合要求的细节。

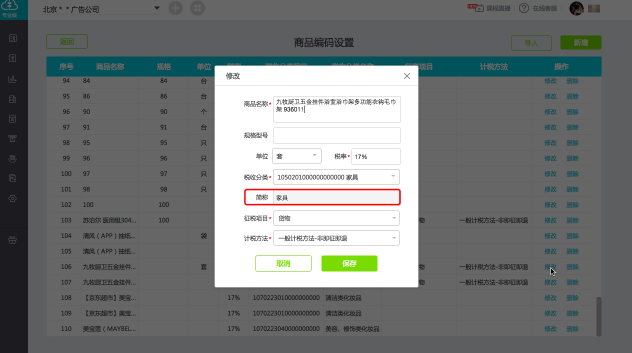

小好了解到,国内有些智能云财务软件,为了响应国家税务总局公告2017年第45号政策,帮助用户高效管理发票,已经在系统预置新版带简称的税收分类编码表,畅捷通好会计就是其一。

好会计可以智能匹配税收分类编码:一键取票、扫码查验发票,税收分类编码取不到时,通过发票中*前的简称自动匹配税收分类编码;如果税收分类编码不唯一,则调用大数据智能服务,通过商品名称匹配税收分类编码,将商品名称、税收分类编码、简称存储在好会计[商品编码中]。用户在一键取票、扫码查验进销发票时,好会计发票界面[商品名称]按实体发票规则[*简称*商品名称]组合显示。

篇幅有限,小好为大家列举一些文件号供查阅:国税发【2008】80号、国家税务总局公告2015年99号、税总发【2016】75号、国家税务总局公告2017年第16号、国家税务总局公告2016年23号、国家税务总局公告2017年第45号、国家税务总局公告2016年51号、国家税务总局公告2017年35号等。

另一层意思是发票只是一些业务税前扣除的依据之一,即只是证据链的一个环节,发票与交易合同、协议、支出依据、付款凭证等等一起构成了完整的证据链,故除发票以外的其他相关资料也需要留存备查,最常见的就是会议费的税前列支,除了会议费发票之外,会议的通知、会议纪要、签到表等等也成为很多地方性文件中必须提供的佐证材料。

看点四:取得凭证时点有讲究,未及时正确取得可补救

通常建议业务发生了及时取得扣除凭证,但实务中确实也有不能及时取得的客观存在的原因,故此次公告中,也对此作了放宽——汇缴期结束前取得即可。与之前的规定类似,至于有小伙伴问到的,支出已经在汇缴所属期入账,发票却是次年才取得,账务处理是否需要调整,小编的看法是无须额外处理,发票是业务真实发生并税前扣除的佐证,咱财务账按权责发生制原则处理,迟到的发票附在凭证后面并无不妥。

未及时取得外部凭证的(主要是发票),汇缴需要做纳税调整,以后期间再取得的,做追补扣除(不超过5年);

特殊原因(对方单位注销、撤销、成非正常户等)无法取得外部凭证的可以有补救措施,即凭公告第十四条规范的6项资料税前扣除,其中前三个为必备:(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);(二)相关业务活动的合同或者协议;(三)采用非现金方式支付的付款凭证;不知道大家发现没,如果用的现金交易,就存在无法补救的可能喽!

未正确取得外部凭证的也可以补救,这种情况出现在企业本身并不知道自己取得的外部凭证不合规,而是被税局检查发现的,那么有60天的时间可以用来补、换发票或其他外部凭证,以上两点是以前未有过的规定,其实也是“放管服”精神的体现,对企业来说是好消息。

看点五:“分割单”业务细思量

分割单,此次作为税前扣除凭证之一,写入了公告,适用两种情况:一种是劳务的共同支出做分割(第十八条),另一种是办公租房产生的水电气、通讯、网络等费用的分摊(第十九条)。提醒,不要盲目扩大适用范围哦!

实务中用的比较多的情况还是分摊水电气,在营改增全面铺开后,分摊水电等按照相关文件的要求是需要作为转售处理的,此次公告的十九条,保留了转售的处理思路,同时也写入了分割单的处理方式。当然,分割单的处理方式,因无法取得进项票,可能会影响承租方进项抵扣,小编提醒各位小伙伴们,需要在实务中综合考虑哦!

看完五大要点,是不是神清气爽多了?如果您在实务中还有不清楚的可以在畅捷通好会计服务号上随时找小好交流。

此外,小好还有强大的功能,比如就本文提及的凭证,小好有个智能凭证中心,在发票生成凭证时支持携带对应的数量和单价,支持相同商品数量和金额的汇总,反算单价。同时,存货辅助核算的情况下,可以根据商品自动创建存货。

此外,用户只要在好会计中扫描过发票或者用日记账生成凭证,小好的凭证就能自动带有附件,可供查阅。

凭证这块,本周开始好会计用户还能体验到一个新功能:增加了收、付、转凭证类别。

具体操作如下:在账套管理-设置,可以选择“记账凭证”或者“收付转凭证”,选择“收付转凭证”后,新增凭证,用户可以手工选择凭证类型,只能新建账套或者导入账套时选择,已经有凭证的帐套则不能再更改选项。

编:西瓜

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。