T3-采购合理损耗和非合理损耗的业务处理

T3-采购合理损耗和非合理损耗的业务处理

在实际业务中,经常会发生入库数量小于发票数量的情况,即发生了在途损耗。对于这种在途损耗,要区分合理损耗和非合理损耗,进而采取不同的会计处理方法。会计制度规定:合理损耗是企业在经营过程中不可避免的,因而要计入存货的成本,其进项税额不得转出,只是提高了单个存货的成本;而非合理损耗是不可预知的,非正常的,这部分损失不得记入存货的成本,其进项税额要转出,这部分损失先在“待处理财产损溢”中归集,查明原因后,转入费用类科目。

(一)确认为合理损耗。

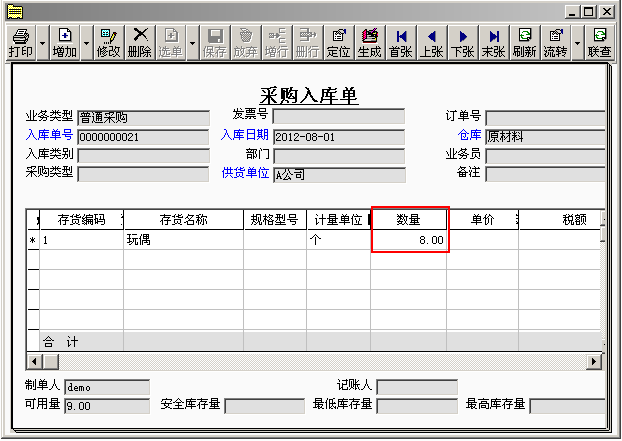

【应用场景】某企业采购玩偶一批,收到一张采购发票,数量10个,单价10元,金额100元,税额17元。玩偶已入库8个,其中有2个玩偶为合理损耗。

【场景分析】合理损耗的情况下需要将损耗的成本分摊到入库的商品中。

【解决方案】

(1)填制采购发票数量10。

(2)货物入库,发现实际录入8个,损耗的2个经核实确认为合理损耗。

(3)采购发票和采购入库单手工结算,“合理损耗数量”输入2 。

(4)因为相差的2个存货确认为合理损耗,系统会把10个存货的采购成本(发票金额)分摊到8个中。结算后,采购入库单上的单价提高。

(5)采购入库单记账后,通过购销单据制单和供应商往来制单生成相关的凭证。

采购入库单制单:

发票制单:

(二)确认为非合理损耗。

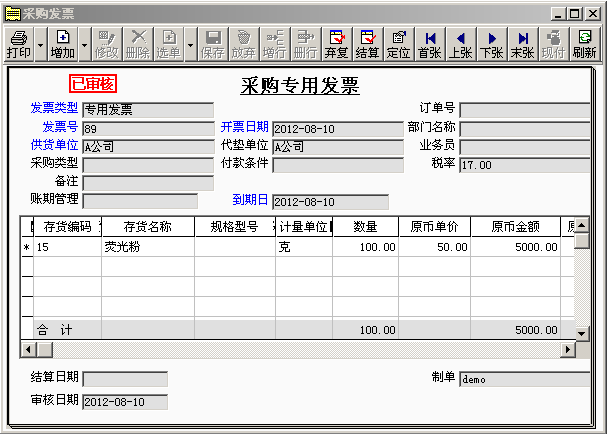

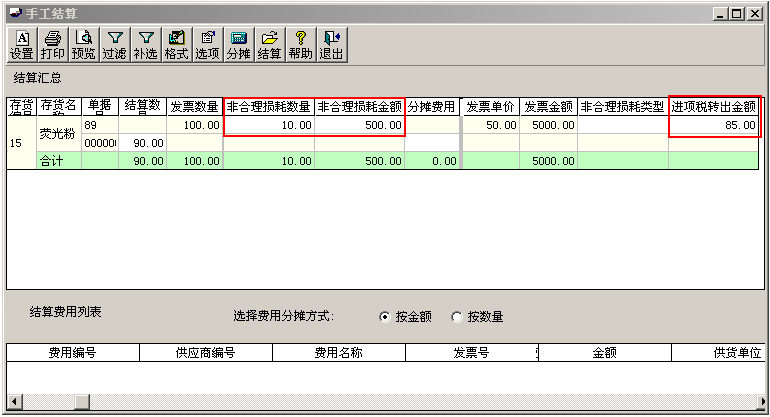

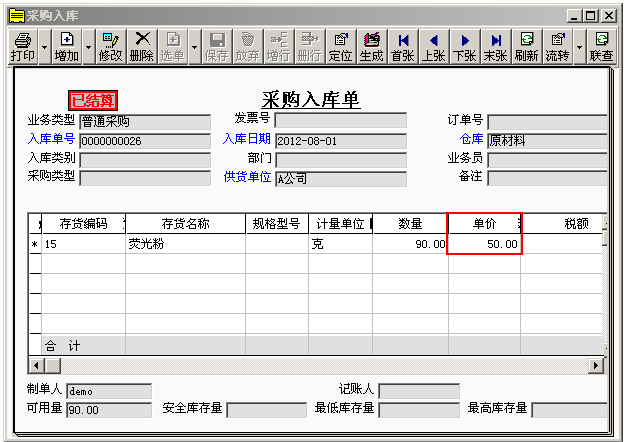

【应用场景】某企业采购荧光粉一批,收到一张采购发票,数量100克,单价10元,金额100元,税额17元。玩偶入库90克,其中10克玩偶为非合理损耗,原因待查。

【场景分析】非合理损耗不计入采购成本。

【解决方案】

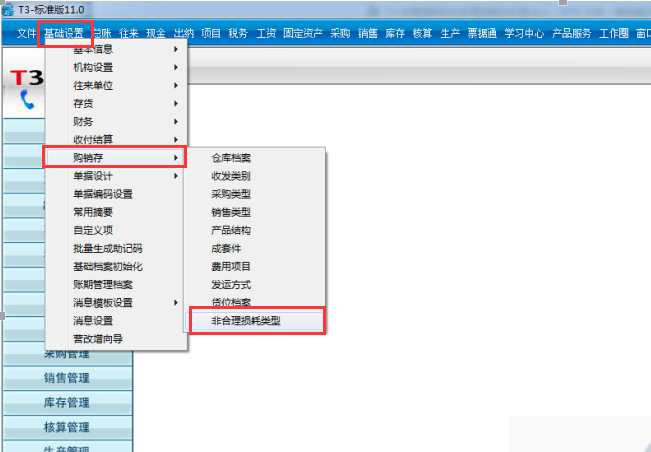

(1)点击“基础设置”-“购销存”-“非合理损耗类型”。

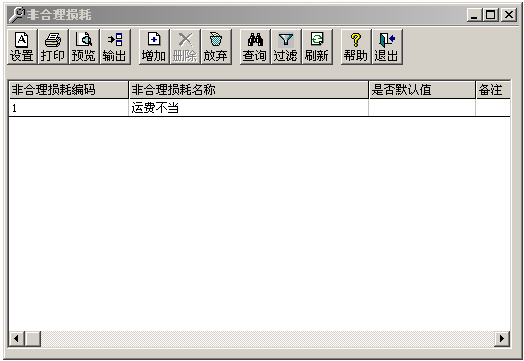

设置非合理损耗的类型:

(2)“核算”-“业务范围设置”-“控制方式”中设置进项税额转出科目。

(3)填制采购普通发票数量100克,单价50元。

(3)采购入库90克。

(3)采购发票与采购入库单结算,在“非合理损耗数量”中输入10,输入非合理损耗的金额500,自动带出进项税额转出金额。

进项税额转出金额自动带出=500*17%=85。

(4)选择“非合理损耗类型”。

(5)非合理损耗导致金额和增值税进项税额都需要转出,查看采购入库单,单价仍为100。

(6)采购入库单正常单据记账后,在购销单据制单中,选择采购入库单(报销记账)制单,选择“已结算采购入库单自动选择全部结算单上单据(包括入库单、发票、付款单),非本月采购入库单按蓝字报销单制单”选项。

(4)则生成凭证如下图所示:

(5)假定这两个商品,1个确认为运输公司的责任,1个确认为营业外支出,则在总账模块填制凭证。

作者:畅捷服务社区 | 时间:2018年02月02日 14:23

对我有用

对我有用

没有帮助

没有帮助