好会计或者易代账如何计提所得税以及所得税如何取数?

一、场景还原

3月底,五金服宝贸易有限公司的财务小刘已经使用好会计一段时间,看到月末结转的模块里面有计提所得税,小刘对这个有些疑惑,这个计提的所得税金是准确的吗?系统的这个计算规则是什么样的呢?以后每个季度末都可以放心的用这个模块计提吗?毕竟税务这块更要严谨记账!那下面我们就来解答小刘的疑惑吧!

二、原理

企业所得税的征税对象是纳税人取得的所得,一般计提所得税是在每个季度末,那么在好会计【结账】—【期末结转】出现计提所得税模板会在3、6、9、12月份,

取数公式:

1、应纳税所得额 = 利润总额 - 弥补以前年度亏损(财税设置)

2、计提金额 = 应纳税所得额 *计税比例*税率- 已计提金额(计算结果大于0时计提,否则为0不计提)

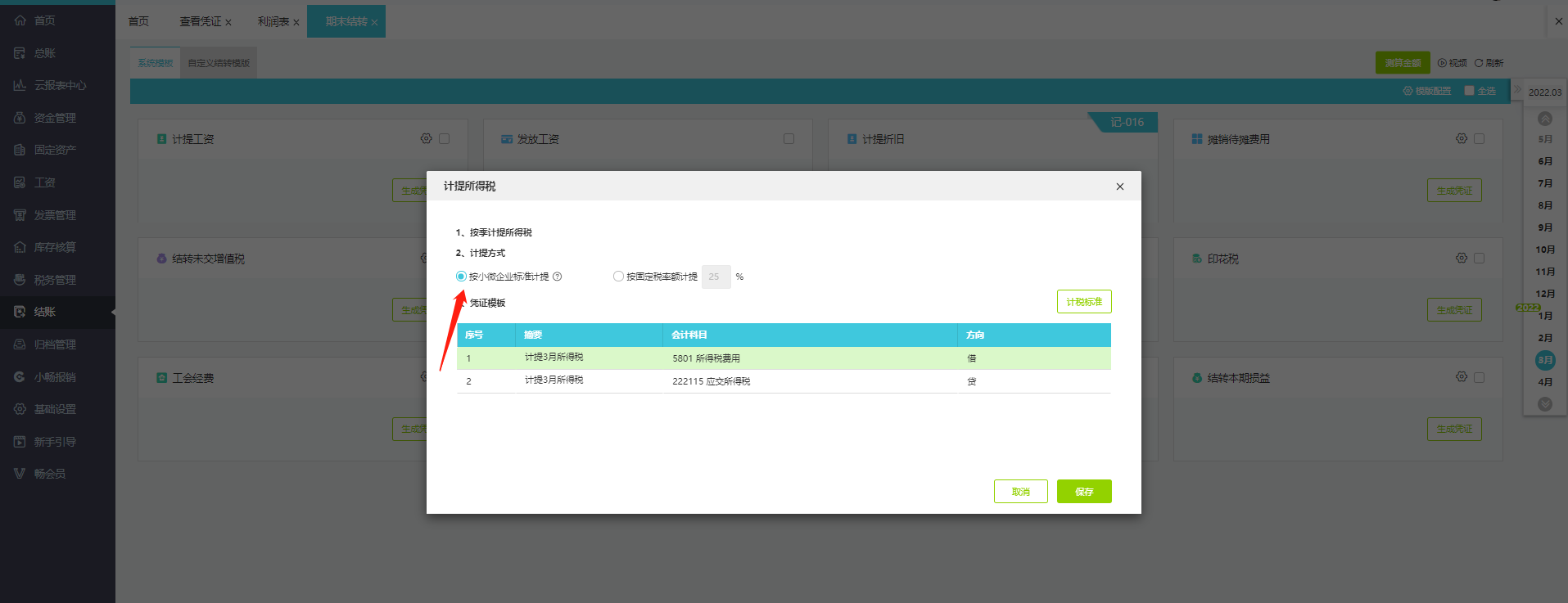

三、具体好会计\易代账如何计提所得税

举实例说明

我们进入好会计或者易代账的【结账】—【期末结转】点击上面的测算金额即可看到计提所得税模板上面的金额,那么现在会出现一个疑问,计提所得税模板上面的金额是怎么得来的,根据什么取数呢,下面分四种情况:

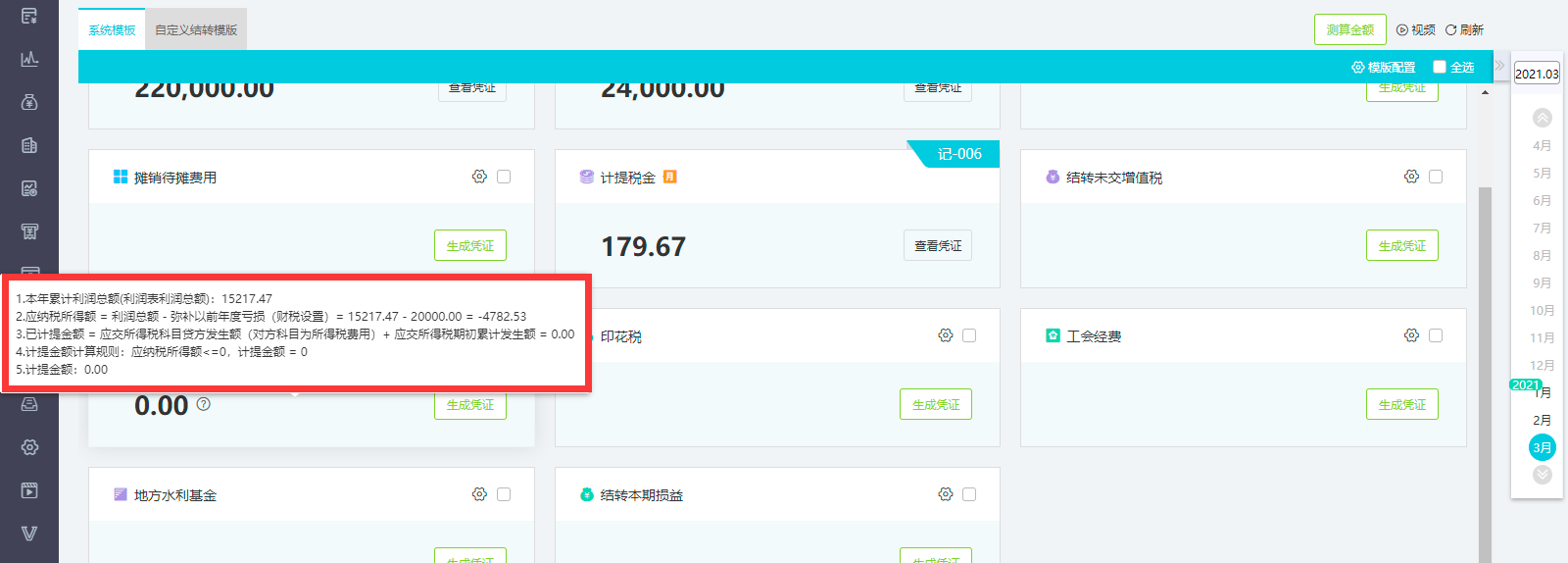

1 对企业应纳税所得额≤0元(包含弥补以前年度亏损)

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额为0元,因为系统中本年利润总15,217.47元,弥补以前年度亏损20000元,本期应纳税所得额=本年利润总额15,217.47-以前年度亏损金额20000= -4782.53≤0,所以不计提所得税。

2 对0≤应纳税所得额不超过≤100万元(小规模纳税人)

减按25%计入应纳税所得额,按10%的税率缴纳企业所得税(根据财税[2021]12号文,执行期限为2021年1月1日至2022年12月31日 对小型微利企业年应纳税所得额不超过100万元的部分,在《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定的优惠政策基础上,再减半征收企业所得税。),如图:

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额为5,254.21元,本年累计利润总额881,217.29,取的是本季度利润表上面的利润总额本年累计一栏的金额,应交所得税贷方累计金额16,776.22,取的应交所得税明细账上贷方累计余额。取数公式为:计提所得税=利润表本季度利润总额*所得税税率-应交所得税贷方累计金额即上图(881217.29*25%*10%-16776.22=5,254.21),这个公式计算出来的最终金额为正数5,254.21,所以计提的应交税费-应交所得税科目金额为5,254.21,计提凭证如下:

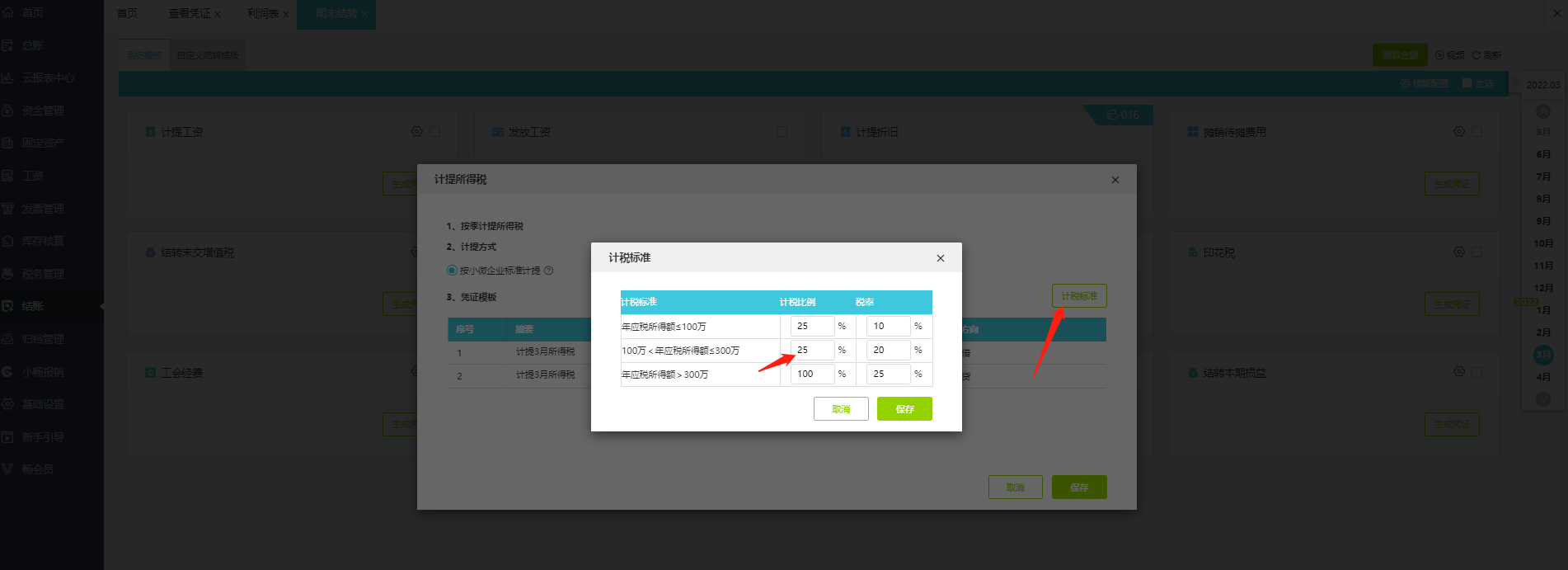

3 对100万元≤应纳税所得额不超过≤300万元(小规模纳税人)

对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,本公告执行期限为2022年1月1日至2024年12月31日。(财政部 税务总局公告2022年第13号)。如下图,2022年1-3月利润总额2894983.45元,计提所得税=利润表本季度利润总额*所得税税率-应交所得税贷方累计金额=1000000*25%*10%+(2894983.45-1000000)*25%*20=119749.17

注:小型微利企业年应纳税所得额超过100万元但不超过300万元,需要点击期末结转-计提所得税模块 ,点击计税标准,可看到100万<年应税所得额≤300万的部分的计提比例为25%。如下图

,点击计税标准,可看到100万<年应税所得额≤300万的部分的计提比例为25%。如下图

保存后,再点击期末结转。计提所得税模块测算金额,生成凭证如下:

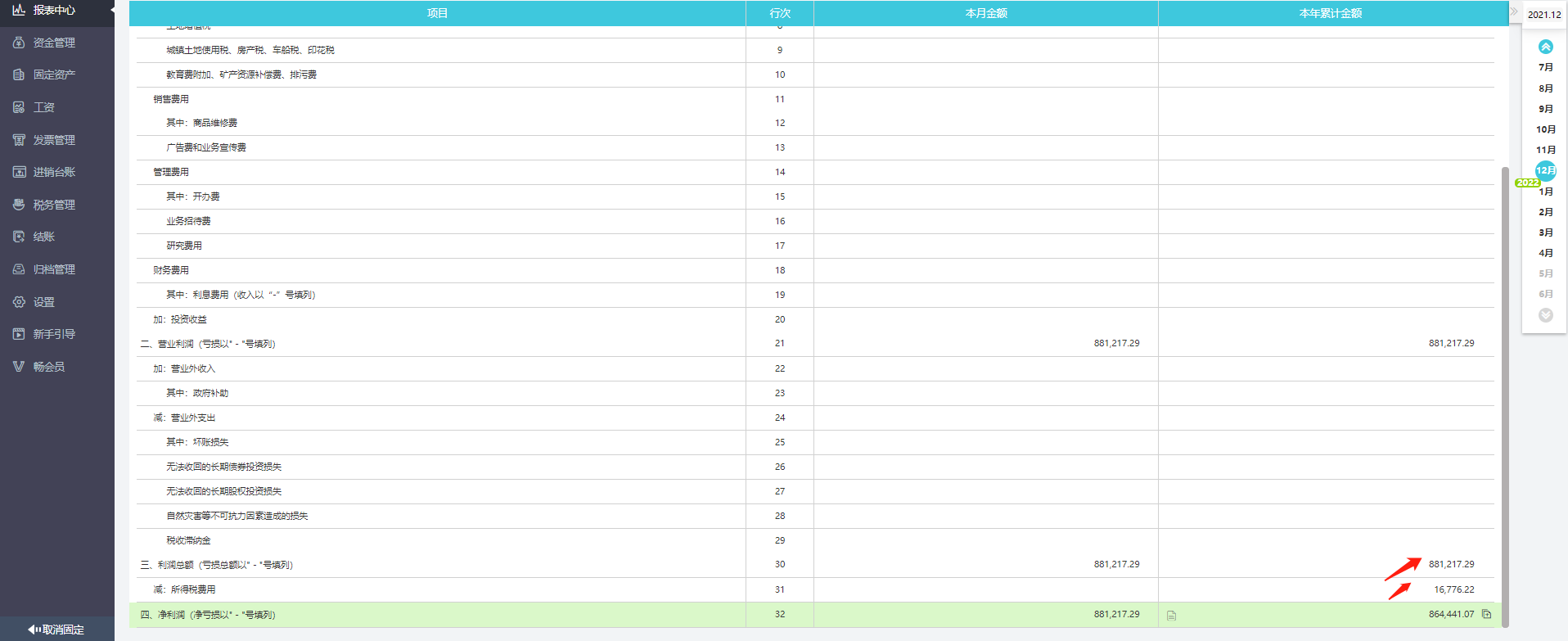

4 对于一般纳税人企业按应纳税所得税25%计提所得税额

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额为3804.37元,本年累计利润总额15,217.47元,取的是本季度利润表上面的利润总额本年累计一栏的金额,取数方式:本年利润总额*所得税税率-已计提税金,即(15,217.47*25%=3804.37),这个公式计算出来的最终金额为正数3804.37,所以计提的应交税费-应交所得税科目金额为3804.37,计提凭证如下:

作者:畅捷服务社区 | 时间:2021年12月16日 14:17

对我有用

对我有用

没有帮助

没有帮助