委外暂估业务及制单处理

委外暂估业务及制单处理

业务场景:

A企业在委外入库时,经常会发生货物跟发票不是一起到企业的情况,

货物已经入库了,但供应商尚未提供发票。这种业务在软件中应该如何处理?

解决方案:

对于已经入库的货物加工费,根据企业会计制度的规定,需要先暂估一个价格入账,等后续发票来齐后再进行处理。

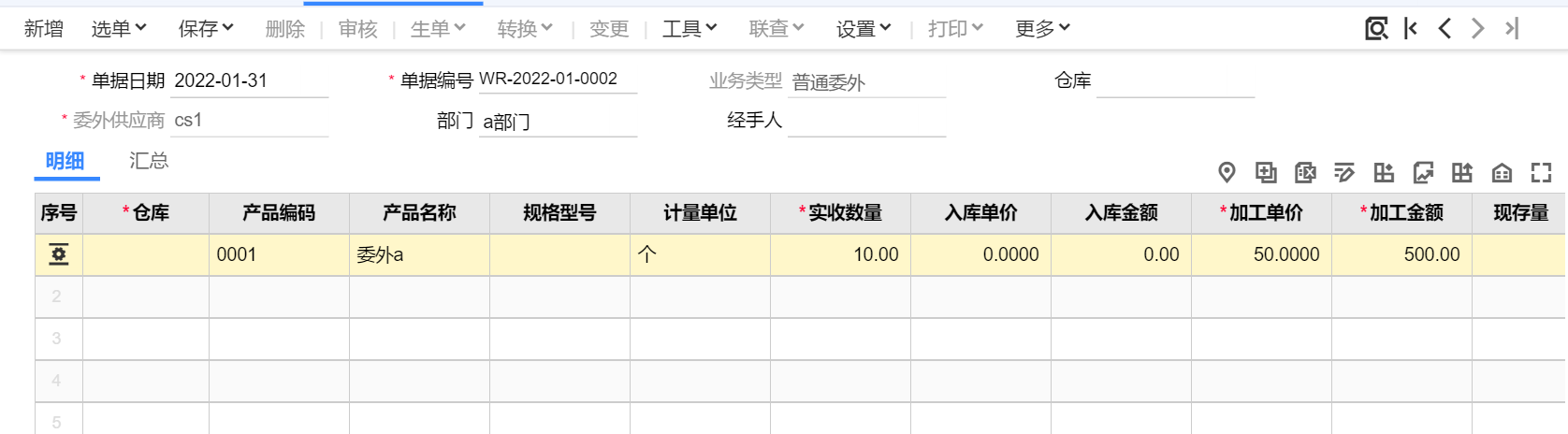

1. 点击委外下面的委外加工单,在1月新增货物为

10 个的委外加工单,合同规定加工费 50 元/个:

2. 当月全部发料,生成委外发料单,材料成本 10 元/个,可以通过委外加工单下面的生单按钮生成委外发料单

3. 点击委外加工下面的生单,生成委外入库单,当月全部入库

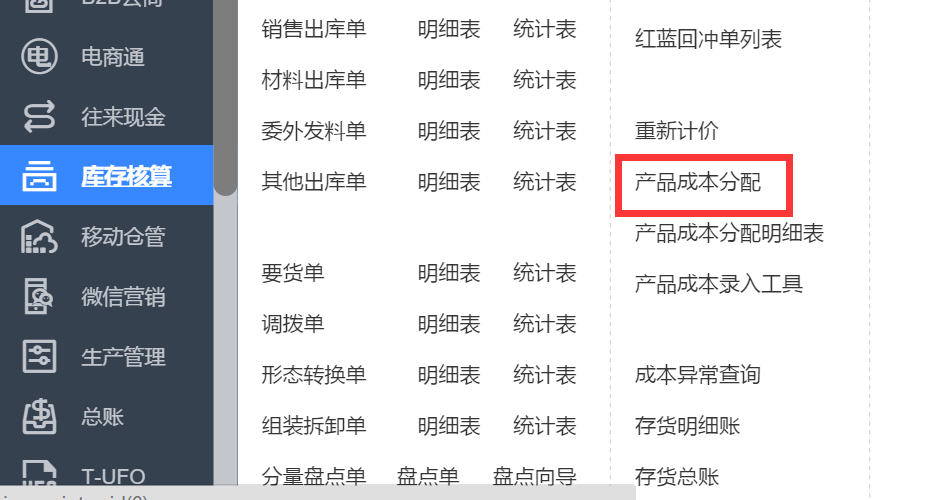

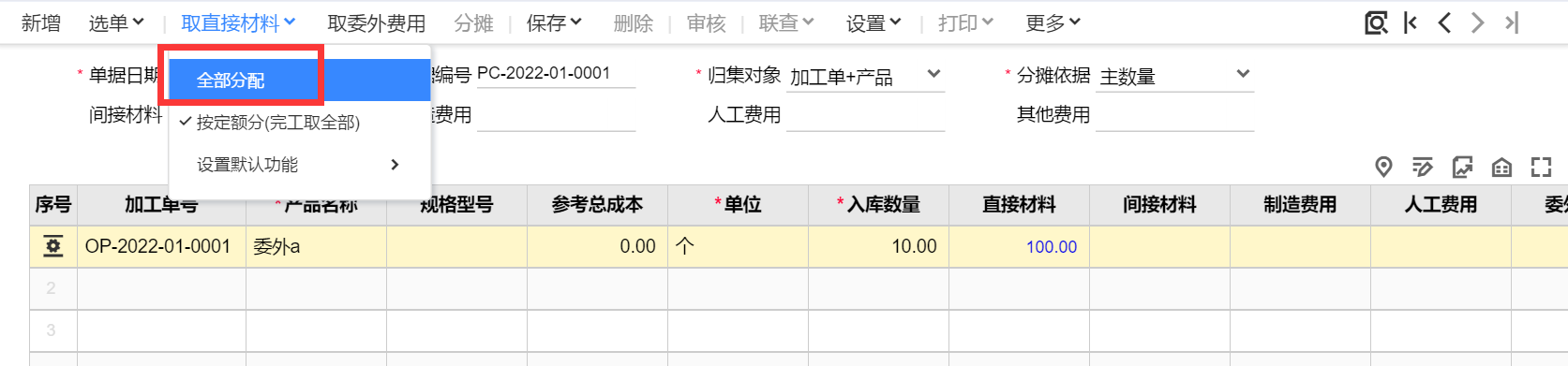

4.因为月末加工费票未到,在库存核算模块下面做产品成本分配,委外暂估加工单价设置为50元,进行成本分配,在选单下选择对应的委外入库单之后,在点击取直接材料下面的全部分配将材料费用进行分配,可以看到直接材料成本为100.在进入委外入库单,点击更多下面的刷新可以看到对应单价已经更新

4. 对单据生凭证,点击总账下面的单价生成凭证进行生成凭证,凭证分录如下。

委外发料单制单:

借:委外加工物资-材料费(存货对方科目)

贷:原材料(存货科目)

委外入库单制单:

借:库存商品(存货科目)

贷:委外加工物资-材料费(存货对方科目)

应付暂估款(暂估应付科目)

5.2月委外供应商把加工单发票开具,这个时候分两种情况

情况一:实际加工费和暂估加工费有差异

由于疫情原因导致人工费用上涨,由原来的50涨至58,通过委外入库单生成委外费用单:

由于该委外费用单发票金额58和之前的暂估加工金额50有差异,导致生成 80元的入库调整单=(委外费用单上含税单价 58-委外入库单当月暂估加工单价50)X10

这个时候一样去总账模块对委外费用单和委外调整单生成凭证,分录如下:

委外费用单制单

借:委外加工物资-加工费(委外费用科目)

应交增值税-进项税额(进项税科目)

贷:应付账款(应付科目)

委外调整单制单:

借:库存商品(存货科目)

借:应付暂估款(暂估应付科目)

贷:委外加工物资-加工费(委外费用科目)

如果是委外加工费实际比暂估少也是一样的处理流程,只不过生成的入库调整情况就是红字的入库调整单,是负数

情况二:实际加工费和暂估加工费无差异 ,则不会生成入库调整单,直接在总账下面对委外费用单生成凭证即可

借:委外加工物资-加工费(委外费用科目)

应交增值税-进项税额(进项税科目)

贷:应付账款(应付科目)

借:应付账款-暂估应付款(暂估应付科目)

贷:委外加工物资-加工费(委外费用科目)

作者:陈万笑 | 时间:2022年12月08日 10:00

对我有用

对我有用

没有帮助

没有帮助