T+12.3产品成本分配分配依据的区别

T+12.3产品成本分配中分配依据的区别

问题现象

产品成本分配中分配依据分别是什么,怎么使用

问题分析

产品成本分配中分配依据有主数量,直接材料和参考成本

解决方案

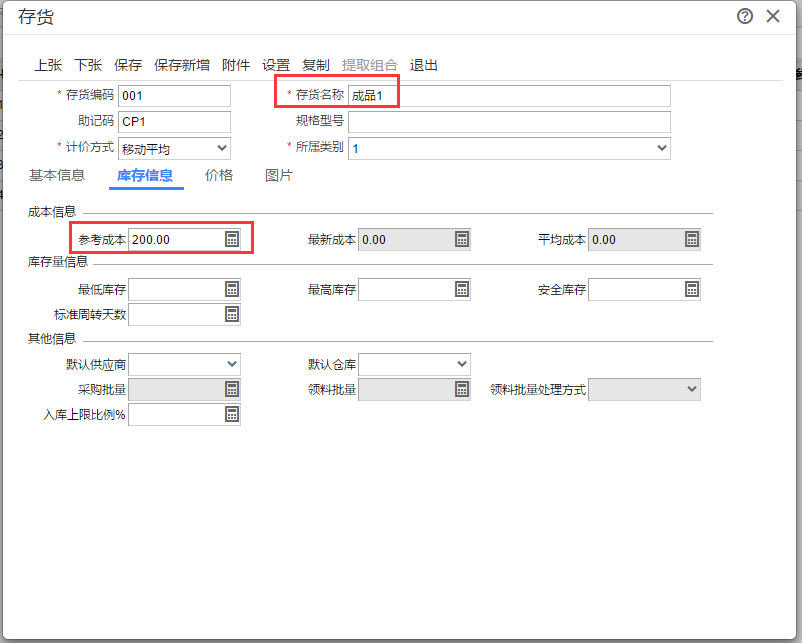

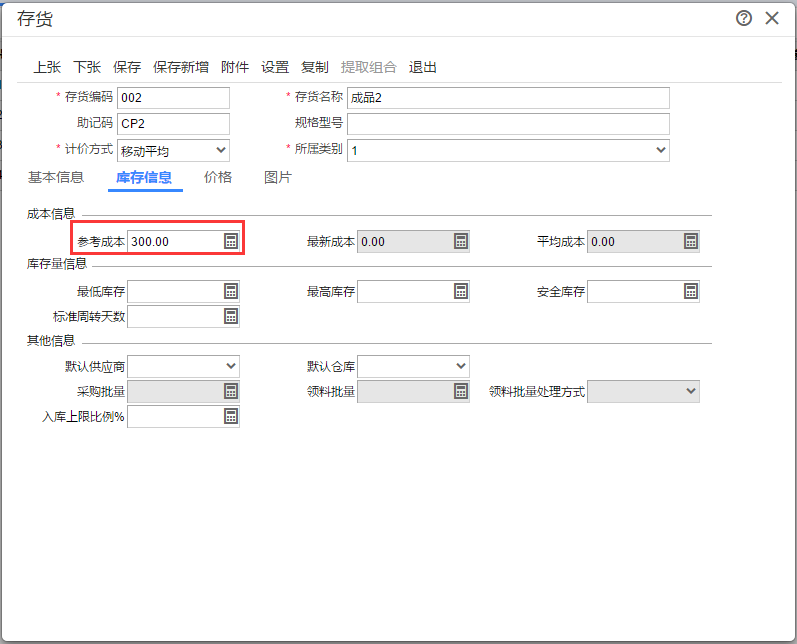

1.存货档案中成品1和成品2的参考成本分别是200和300

2.材料出库单的金额,分别是100和200

3.成品的数量分别是100和100

- 产品成本分配,假如制造费用共1000.分配依据分别按照参考成本,直接材料和主数量分配。

- 按照参考成本。是按照成品1和成品2的参考成本按照200:300比例分配。分别是1000*(200/500)=400,1000*(300/500)=600

- 按照直接材料。是按照材料出库单的金额100:200分配的。分别是1000*(100/300)=333.33,1000*(200/300)=666.67

- 按照主数量.是按照产品入库单的主数量100:100分配的。分别是1000*(100/200)=500,1000*(100/200)=500.

作者:畅捷服务社区 | 时间:2018年09月27日 15:50

对我有用

对我有用

没有帮助

没有帮助