T+产品成本分配示例

T+产品成本分配示例

【问题现象】

产品成本分配的三种归集方式有什么区别,分别适用于什么情况?

【问题分析】

产品成本分配的归集方式有:产品、加工单+产品、入库单+产品

【解决方案】

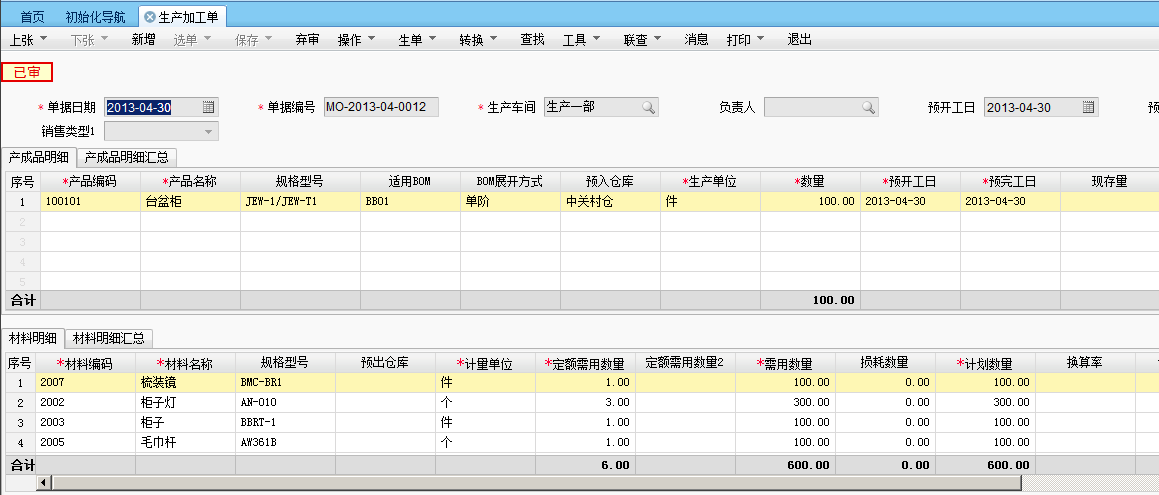

我们首先来看一个业务原型:一个生产加工单,领料三次(领料成本不同),产成品入库两次,最后完工。

(1) 4.30日下达一个生产加工单,生产“台盆柜”100个

(2)5.2日领料,由于库存数量有限,各种材料分别领取了一部分,具体情况如下

梳妆镜40件,单价100元; 柜子灯120个,单价10元

柜子40件,单价1000元; 毛巾杆40个,单价50元

(3)5.10日再次领料,由于原材料价格上涨,导致此次领料的材料成本也上涨

梳妆镜50件,单价200元; 柜子灯150个,单价16元

柜子50件,单价1000元; 毛巾杆50个,单价100元

(4)5.15日生产完成一批台盆柜,入库数量90个,此时根据“入库单成本”选项自动带出参考单价

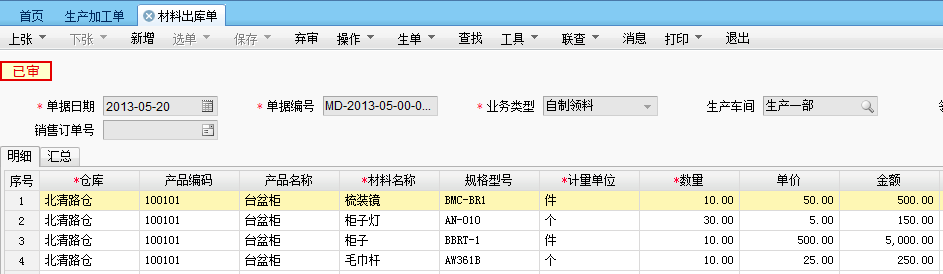

(5)5.20第三次领料,由于原材料降价,导致本次领料成本降低

梳妆镜10件,单价50元; 柜子灯30个,单价5元

柜子10件,单价500元; 毛巾杆10个,单价25元

(6)5.20日第二次产成品入库

以上信息整理得到:

第一次领料40%(数量*单价)

第二次领料50%(数量*单价)

第三次领料10%(数量*单价)

梳妆镜100

40*100

50*200

10*50

柜子灯300

120*10

150*16

30*5

柜子100

40*1000

50*1000

10*500

毛巾杆100

40*50

50*100

10*25

合计 (元)

47200

67400

5900

下面我们分别按照三种不同的归集方式来处理

1、 加工单+产品

(1)归集对象:加工单+产品, 分摊依据:参考成本

可以看到表体中有加工单号、产品名称

然后选单,选择到之前的两张产成品入库单

(2)取直接材料

按照加工单+产品的归集方式,由于是同一张加工单和同样的产品,所以单据表体明细中只有一行记录,入库数量为两次入库合计数100,点击“取直接材料”,把三次领料的材料成本120500全部取到了对应表体中。

(3)生产中除了直接材料成本,还有间接材料、制造费用、人工费用、其他费用等,在表头输入,然后分摊到表体具体存货中,由于本例中只生产了一种产品,所以全部分摊,这样计算得到生产台盆柜的总成本和单位成本,然后保存单据

总成本(200500)=直接材料(120500)+间接材料(10000)+制造费用(10000)+人工费用(50000)+其他费用(10000)

单位成本(2005)= 总成本(200500)/数量(100)

(4)确认成本计算正确后,审核单据

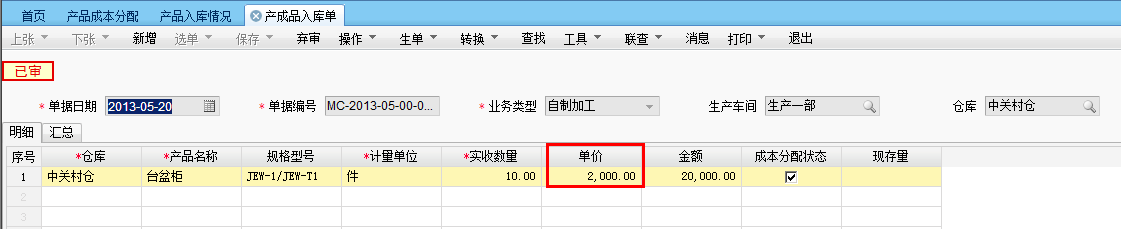

(5)联查产成品入库单,可以看到单价已经自动改为分摊后得到的单价(原来是参考成本)

两次入库获得了相同的单位成本,都是2005

2、 入库单+产品

(1)归集对象:入库单+产品 分摊依据:参考成本

可以看到表体中有加工单号、入库单号、产品名称

(比“加工单+产品”的方式多出了“入库单号”)

然后选单,选择到之前的两张产成品入库单

(2)取直接材料

按照入库单+产品的归集方式,由于同一个产品入库了两次,所以单据表体明细中有两行记录,入库数量分别为90和10,点击“取直接材料”,明细1中取得直接成本114600(第1、2次领料的成本合计),明细2中取得直接成本5900(第3次领料的成本合计)

然后在表头分别录入间接材料、制造费用、人工费用、其他费用,分摊,保存。

可以看到,明细1中总成本为186600,数量90,单位成本为2073.33

明细1中总成本为13900,数量10,单位成本为1390

两次入库由于领料的直接材料成本不同,最终计算得到的单位成本不同

(3)联查产成品入库单

可见,第一次入库的台盆柜成本为2073.33

第二次入库的台盆柜成本为1390

3、 按产品

(1)归集对象:产品 分摊依据:参考成本

可以看到表体中有产品名称(没有了加工单号和入库单号)

并且菜单中的“取直接材料”是灰色不可用的,表体中也没有“直接材料”,只有间接材料、制造费用、人工费用、其他费用

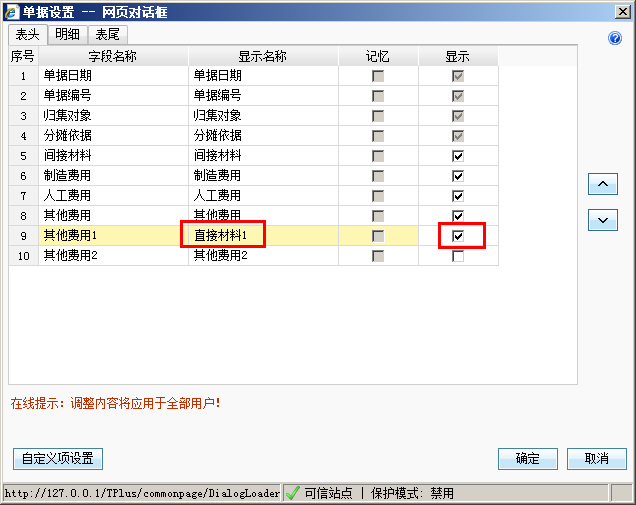

(2)此时我们可以在“设置”中将表头的“其他费用1”勾上显示,并将显示名称改为“直接材料1”

将明细中的“其他费用1”的显示名称也改为“直接材料1”

(3)此时在表头输入间接材料、制造费用、人工费用、其他费用、直接材料1,分摊

计算出总成本、单位成本

总成本(200000)=间接材料(10000)+制造费用(10000)+人工费用(50000)+其他费用(10000)+直接材料1(120000)

单位成本(2000)=总成本(200000)/数量(100)

(4)联查产成品入库单,两次入库的成本都是2000

总结:

产品成本分配的归集方式有:产品、加工单+产品、入库单+产品

(1) 按产品:同一产品带出一条记录。

不能自动取直接材料成本,可以启用单据表头和明细中的备用项目,手工输入直接材料成本来变通实现。同一产品计算得到同样的成本。

(2) 按加工单+产品:需要启用自制加工模块才有,按照加工单和产品的矩阵组合带出表体记录。

同一加工单的同一产品分配得到同一成本

(3) 按入库单+产品:

A. 当启用自制加工模块时,按照加工单、产成品入库单和产品的矩阵组合带出表体记录。可以根据加工单、入库单的不同分别取到不同的直接成本,适用于同一存货多次入库的情况;

B. 当没有启用自制加工时,相当于按产品归集,不同的是按照入库单和产品的矩阵组合带出表体记录,所以可以手工修改各种费用项目,达到同一存货不同成本。

作者:畅捷服务社区 | 时间:2018年02月26日 13:56

对我有用

对我有用

没有帮助

没有帮助