T+采购合理损耗与非合理损耗

一、采购合理损耗

【业务描述】:假定采购了10个商品,由于运输过程中的损耗,实际到库9个。这1个损耗是在合理的范围内。与供应商还是按照10个确认应付帐款,库存商品单价提高,总金额保持不变(假定采购合同订购了10个,由于运输过程的损耗,实际入库时只有9个,与供应商也按照9个结算,这种业务不在“采购损耗”的范畴之内)

【流程前提】:分开流程。

【操作步骤】:

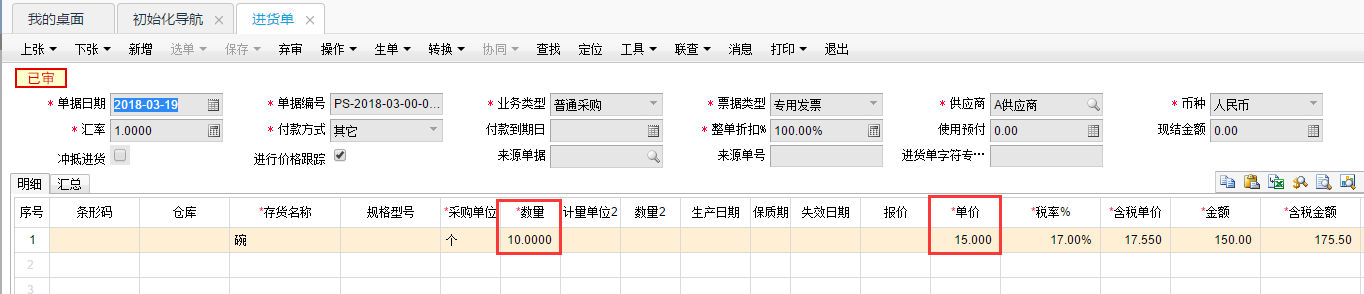

♦进货单立账方式

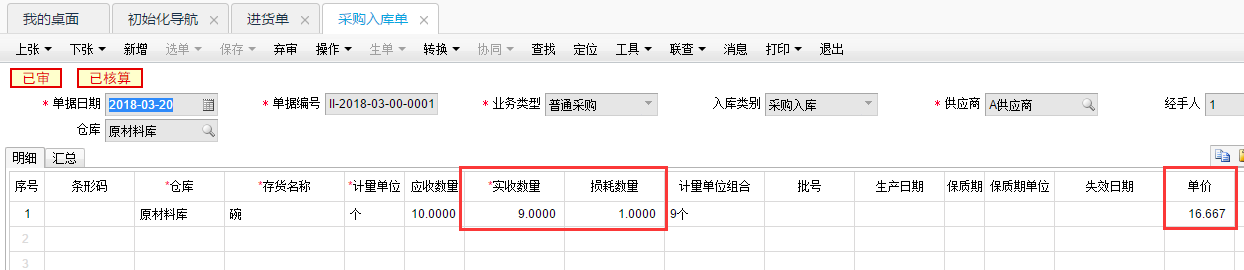

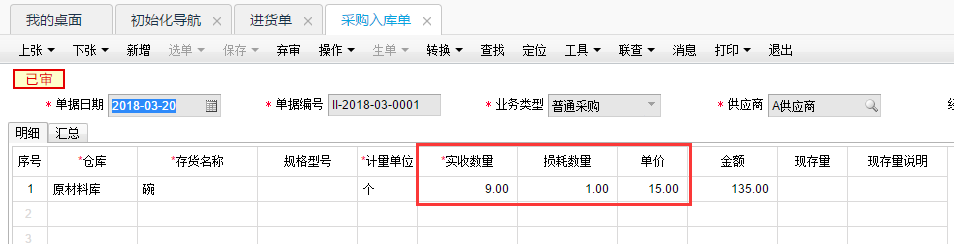

录入进货单,入库单选择进货单生成,录入实收数量和损耗数量,保存审核后单价自动提高。

♦发票立账模式下

录入进货单,入库单选择进货单生成,录入实收数量和损耗数量,其他不用处理。

采购发票根据进货单生成,审核之后,采购入库单和发票自动结算,刷新采购入库单,单据上的单价就会提高。

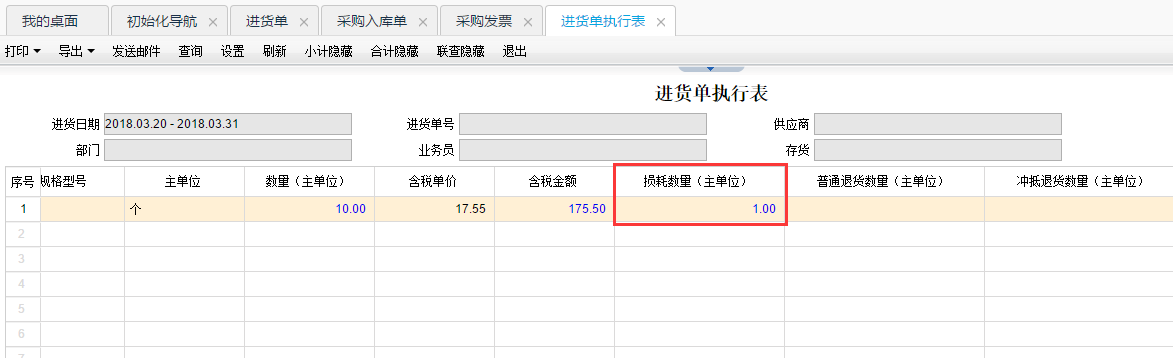

在进货单执行表中查看损耗数量。

二、采购非合理损耗

在T3软件中,由于可以进行手工结算,所以可以处理非合理损耗业务。在T+中,是自动结算的,也就不支持非合理损耗的处理。

如果碰到非合理损耗业务,在不涉及进项税额,财务处理不是很严格的情况下,可以采用如下的变通处理方法。在了解处理方法前,首先要了解什么是非合理损耗业务。

“非合理损耗业务”解释:

假定采购了一批货物,数量10个,单价5元,总金额是50元,则应付账款是50元。但是在办理实际入库的时候,发现只有8个入库,损耗了2个,这2个损耗是不正常的,需要查找相关人员的责任。财务上需要把这2个商品作为“待处理财产损益处理”。

生成的凭证为:

借:库存商品 40元(8个*5元)

待处理财产损溢 10元(2个*5元)

贷:应付账款 50元

假定到月底,查找出这2个损耗为①应该追究运输公司的责任;②或者确认为公司的支出,则填制凭证:

- 借:其他应收款 10元

贷:待处理财产损溢 10元

- 借:营业外支出 10元

贷:待处理财产损溢 10元

【操作步骤】:

录入进货单,并生成采购入库单,数量都是10个,单价是5元(不考虑税)。

合并生成的凭证为:

借:库存商品 50元

贷:应付账款 50元

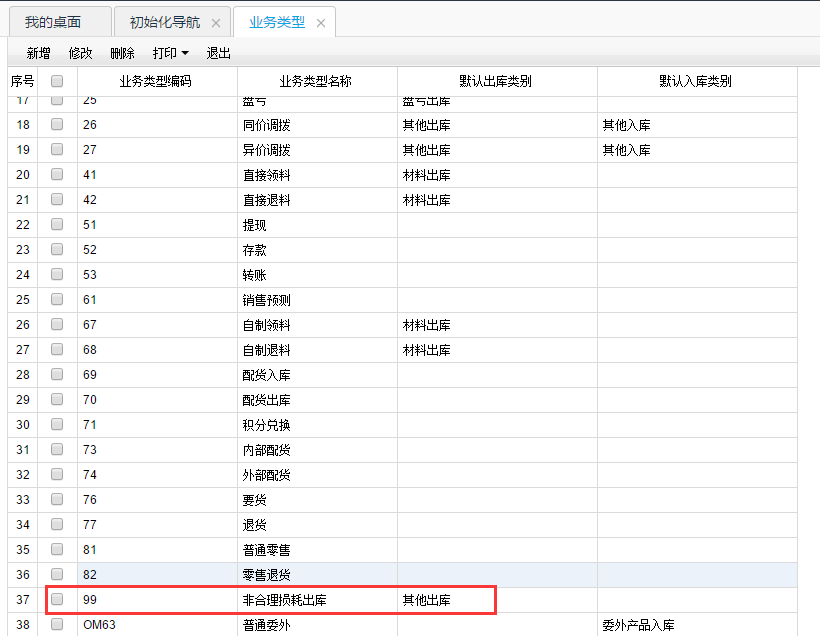

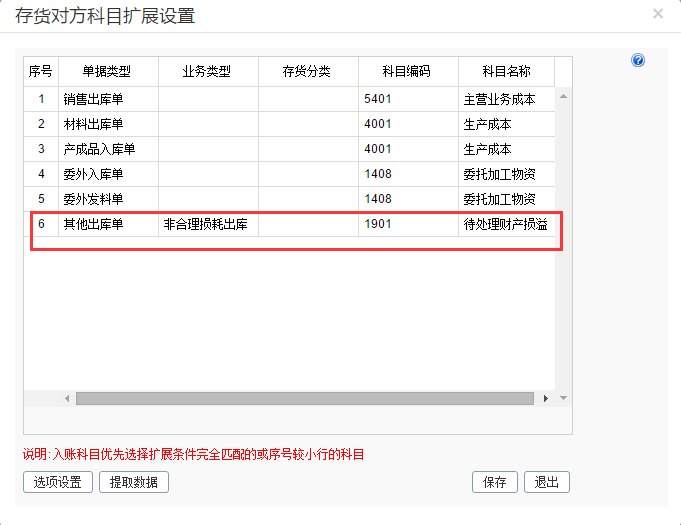

然后做一张“其他出库单”,业务类型增加“非合理损耗出库”,科目设置为“待处理财产损溢”。

生成的凭证为:

借:待处理财产损溢 10元

贷:库存商品 10元

后续确认损耗原因和责任人后,再到总账手工添加凭证,冲抵待处理财产损溢科目。

【注意事项】:

1、 新增的业务类型只能在其他入库单或者其他出库单上使用,不能在其他单据上使用。假定某个客户有多种销售模式,要在销货单上加以区分,可以采用单据自定义项的方式实现,或者在出入库类型中区分。

2、 以上处理是假定在一个理想状态下:该商品之前未入过库。假如该商品之前有结存,只要存货计价方式不是个别计价法,那么在其他出库单上计算出来的单价很可能不是5元。所以这种处理方式下,只能保证库存数量的正确性,成本是相对正确。

三、票货同到时生成一张凭证

首先需要说明的是:这里的“票”指的是立账的单据,对应到T+中,有可能是进货单,也有可能是采购发票。

在手工帐下,如果采购过程同时有发票(进货单)和采购入库单,则手工帐下生成一张凭证:

借:原材料(库存商品)

应交税费—应交增值税—进项税额

贷:应付帐款

在软件中,假定采购科目设置的是“材料采购”科目。

则:采购入库单生成的凭证为:

借:原材料

贷:材料采购

进货单(采购发票)生成的凭证为:

借:材料采购

应交税费—应交增值税—进项税额

贷:应付帐款

走了“材料采购”这个中间科目,如何与手工帐下保持一致,生成一张凭证呢?

【操作步骤】:

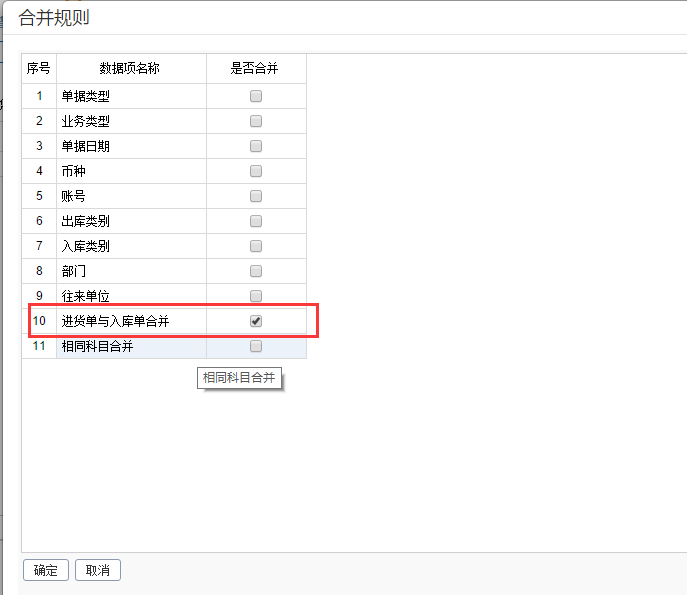

在总账-单据生凭证中,在合并规则中勾选进货单与入库单合并的选项。

点击“确定”后,生成凭证界面上就只有一笔单据记录,生成凭证就是上述客户手工状态下的凭证。

【注意事项】:

很多实施人员遇到这样的问题时,未合并制单时,直接将采购科目设置为“原材料”,这样进货单生成的凭证:

借:原材料

应交税费—应交增值税—进项税额

贷:应付帐款

这样处理的遗留问题是:所有的采购入库单都不能生成凭证,未生成凭证的采购入库单会越积越多。同时,在有暂估业务的情况下,这样设置科目肯定是不行的。

作者:畅捷服务社区 | 时间:2018年10月15日 15:39

对我有用

对我有用

没有帮助

没有帮助