T+12.2SP3委外发料损耗处理方案

T+12.2SP3 委外发料损耗处理方案

作者:梁龙飞

【合理损耗业务场景】

在企业的委外业务中,由于合同约定内存在材料的定量损耗或甲方发往乙方的材料本身存在问题导致的委外加工的产品需要耗用材料增加,导致的加工产品成本增加。

属于定额内合理损耗的,应视同正常委外处理成本,不另作账处理

1、 按照合同约定,输入损耗数

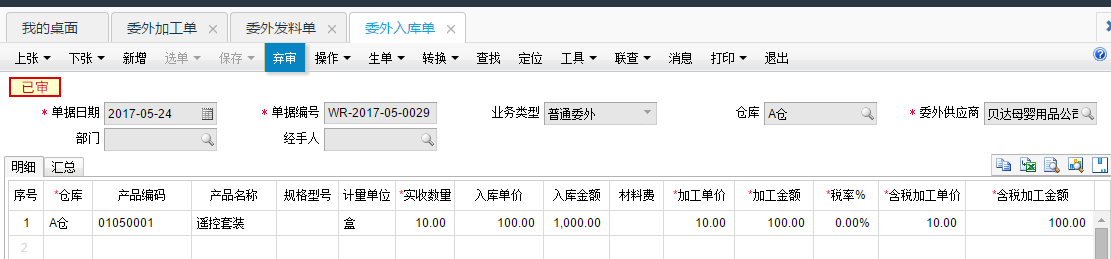

2、 生成委外发料单 11 个

3、 生成委外入库单

4、 月末做产品成本分配,材料成本=11 个

【非合理损耗业务场景】

在企业的委外业务中,由于一方责任,比如工人、机器、技术等原因,委外加工的货物所需要的材料会发生短缺毁损,需要把短缺部分补足给乙方才能加工产品完成,费用由乙方承担。

属于定额外非合理损耗的,目前变通方案需视同材料销售给乙方,结算时与加工费做应收冲应付;

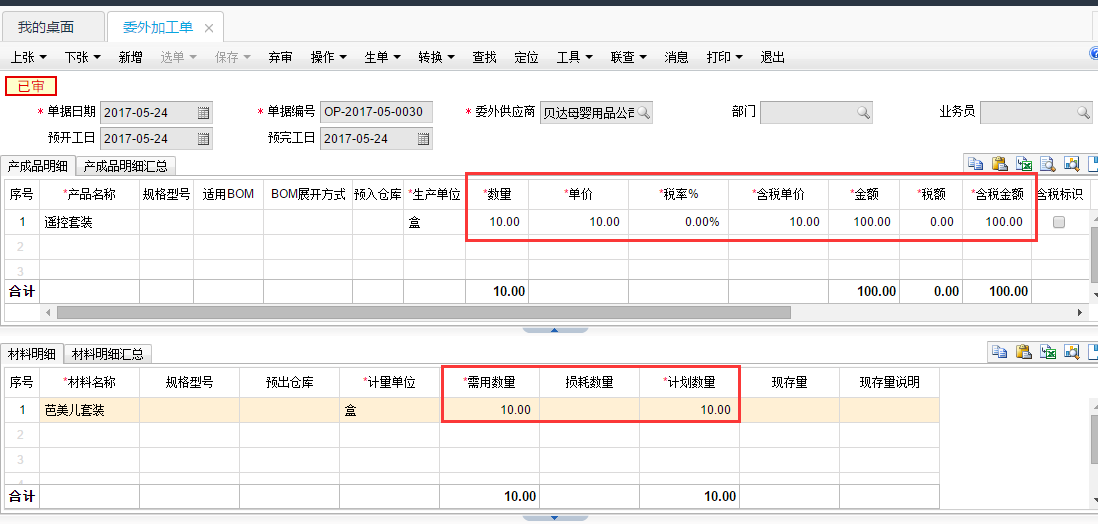

1、 委外加工订单下达数量 10,加工金额 100,材料需用 10

2、 委外发料 10

3、 做委外加工单 10*10=100,委外发料单 10,正常做产品成本分配,做

【委外费用单】10*10=100。

4、 加工过程乙方原因损坏材料 3,甲方补足,费用由乙方承担,在加工费中扣减 10(可能存在不按原价赔偿的情况,正常赔 30),

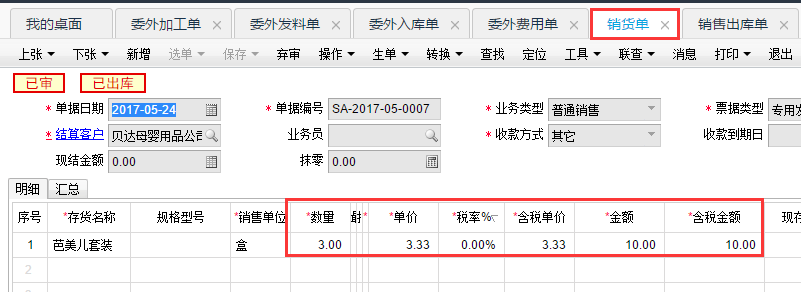

5、 做【销售出库单】3 个,做【销货单】3*3.33=10,形成应收款

6、 委外往来单位需为客户/供应商

7、 做【应收冲应付】冲减 10,剩余应付 90.

作者:畅捷服务社区 | 时间:2018年02月26日 13:56

对我有用

对我有用

没有帮助

没有帮助