好会计或者易代账如何自动测算小微企业减免企业所得税

好会计或者易代账如何自动测算小微企业减免企业所得税

*视频相关由火山(微赞、微吼)提供服务支持

前言

依据财税[2019]13号发文,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,那么,如何测算企业应减免所得税呢?

01

财税[2019]13号发文解析

根据13号文,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

同时,我们也在后台遇到一些会计朋友表示不会计算

小微企业减免所得税,怎么办呢?

其实,好会计可以自动测算小微企业减免企业所得税!是不是特别方便呢?

02

自动计算

减免企业所得税操作方法

Step1:对于满足小型微利企业条件的企业,先登录好会计/易代账,进【设置-财税设置】,在【税务信息】下的“企业所得税”中“小型微利企业”这项勾选是。

Step2:在季度预缴企业所得税时,进【税务-企业所得税(A类)】,在“减免所得税优惠明细表”和主表中自动测算减免金额(依据财税[2019]13号发文),其应纳税所得额=主表中“实际利润额”。

在年度企业所得税汇算清缴时,进【税务-所得税汇算清缴】,在“012-减免所得税优惠明细表(A0107040)” 和主表中自动测算减免金额(依据财税[2019]13号发文), 其应纳税所得额=主表中“应纳税所得额”。

03

实操课堂

看了操作方法还是不太明白?具体好会计中如何自动测算小微企业减免企业所得税的呢,今天我们通过一个实例来看一下!

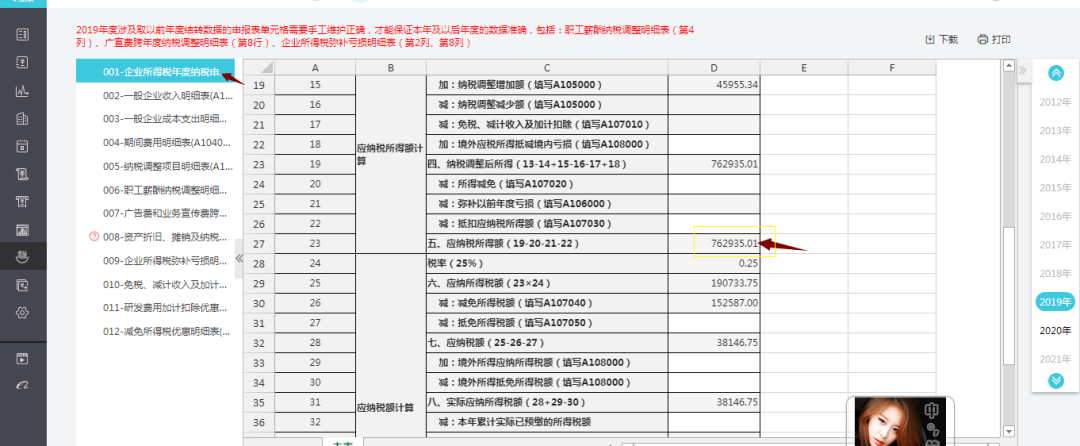

假设某公司2019年度,其从业人数32人,资产总额3981340.77,年应纳税所得额为762935.01 满足小型微利企业条件,其2019年度账已做完。

Step1:对于满足小型微利企业条件的企业,先登录好会计/易代账,进【设置-财税设置】,在【税务信息】下的“企业所得税”中“小型微利企业”这项勾选是。

▲点击免费试用此功能▲

Step2:①在季度预缴企业所得税时,进【税务-企业所得税(A类)】,其应纳税所得额=主表中“实际利润额”= 716979.67;依据财税[2019]13号发文:对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,所以实际应纳税额=716979.67*25%*20%=35848.99。

理论应纳税额=716979.67*25%=179244.92;所以减免金额=143395.93。

▲点击免费试用此功能▲

②在年度企业所得税汇算清缴时,进【税务-所得税汇算清缴】,应纳税所得额=主表中“应纳税所得额”=762935.01;依据财税[2019]13号发文:对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,所以实际应纳税额=762935.01*25%*20%=38146.75;理论应纳税额=762935.01*25%=190733.75;所以减免金额=152587。

▲点击免费试用此功能▲

最后,如果本年亏损,应纳税所得额为负数,此减免金额取数为0(不会计算出负数)

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区