小规模纳税人增值税优惠政策

小规模纳税人增值税优惠政策

*视频相关由火山(微赞、微吼)提供服务支持

小规模纳税人对于增值税的核算相对简单,没有复杂的进项销项抵扣,按统一的征收率乘以销售额计算缴纳即可。为了给企业减税降负,国家税务总局陆续出了一些优惠政策,下面一起来看看。

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

注意事项:

1、销售货物与劳务不再单独分开核算,而是合计数;

2、销售不动产的,以扣除不动产销售额后的金额计算是否超过限额;

3、采取差额征收的,以差额后的金额为准计算是否超过限额;

4、普通发票才可以免税,如果开具专用发票就不能享受这个优惠政策了。

在增值税纳税义务发生时,不知是否超过限额,可正常进行计提。

计提增值税:

借:应收账款/银行存款

贷:主营业务收入

应交税费-应交增值税

达到增值税减免条件后:

借:应交税费——应交增值税

贷:营业外收入——税收减免

政策二、疫情期间优惠政策

一)、湖北地区的小规模纳税人免征增值税,其他地区的小规模纳税人,减按1%征收增值税。

当月度不超10万或季度不超30万时,按上面的政策一,免交增值税。当月度超10万或季度超30万时,按上述13号文的规定,湖北以外的地区可以按1%征收。

如:北京销售生活用品的小规模公司,按3%征收率季度申报。2020年1月和2月不含税销售额分别为12万元、8万元, 3月份不含税销售额20万元,相关业务不开具专用发票。一季度需要交增值税么?

12+8+20=40>30

1季度增值税(12+8)*3%+20*1%=0.8万

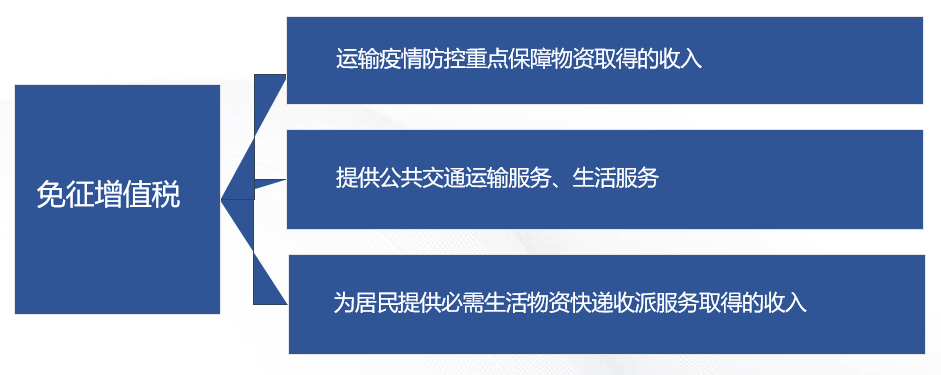

二)、关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告财政部 税务总局公告2020年第8号

小规模纳税人从事8号文规定的免税业务取得的收入,开具增值税普通发票都可以免征增值税,如果是专用发票,是需要缴税的。

关于疫情期间的优惠政策,执行时间到2020年12月31号,也就是今年年底,还剩短短几个月的时间,抓紧优惠期合理安排业务哟。

每到季度末,要先计算是否超过30万收入,如果没超过需要把增值税转入营业外收入,再把计提的附加税红冲。在好会计这样解决。

进入好会计软件,如下图所示,进入【结账】-【期末结转】,点击【测算金额】,

系统会自动判断季度收入是否超30万,如果没超,就会生成如下图所示的免交增值税凭证

如果用的是企业会计准则,减免的增值税计入其他收益。

如果已经计提了城建税,系统会自动生成红冲凭证。

你需要做的,只是点击保存就可以了,现在点击【体验好会计】,免费获取30天试用权哟~

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区