送:税局官方水电费分割单模板!年底水电费财税处理!

送:税局官方水电费分割单模板!年底水电费财税处理!

*视频相关由火山(微赞、微吼)提供服务支持

年底了,又到了各类成本费用整理归集的时候,水电费分摊一向是让会计们头疼的财税难题,今天就来帮大家一起梳理一下:

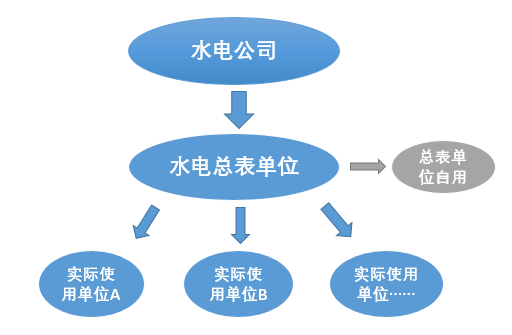

资金及票据流向如下:

水电总表单位会收集实际使用单位的水电费,然后统一交给水电公司。

水电公司会把发票开给总表单位,总表单位再将发票或分割单给实际使用单位。如下图:

由于开发票伴随着税金的产生,所以总表单位一般不愿意向实际使用单位开票,而是采用分割单方式来处理。

政策依据:

《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)的规定:

出租方采取分摊方式的,承租方以出租方开具的其他外部凭证作为税前扣除凭证。其中,其他外部凭证包括但不限于出租方支付水电费取得发票复印件、出租方出具水电费分割单或确认单、出租方支付水电费的凭证及房租协议等。

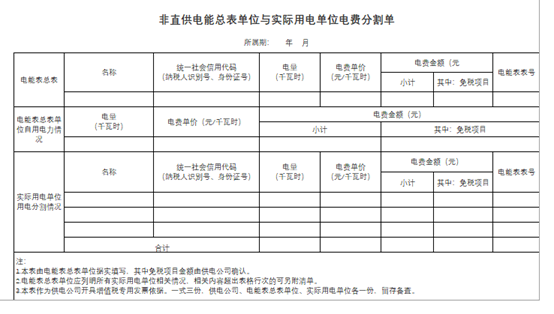

【官方分割单】来自《国家税务总局河北省税务局关于非直供电力产品开具增值税专用发票有关问题的公告》( 国家税务总局河北省税务局公告2019年第8号)

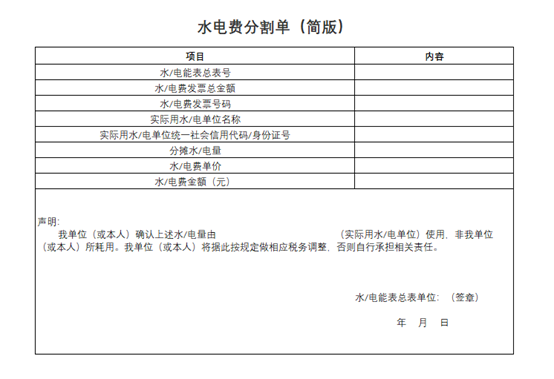

当然,实务中我们也可以使用简化版本。

但如果实际使用单位执意要取得发票,总表方也可以采用加价出售的方式,把总表方由于开票带来的税金最终转嫁到实际使用单位。

这种方式一般多用于物业公司或出租方,因为二者在向实际使用单位收取正常价格的水电费外,还会做一部分加价,相当于自己将买来的水电加价转售给了实际使用单位。

所以水电公司会把发票开给总表单位,总表单位再加价将发票开给实际使用单位。

一般纳税人发生超出税务登记范围业务,是自开发票还是由税务机关代开发票?

根据国家税务总局政策组发言材料(5月6日):一般纳税人一律自开增值税发票。

所以即使水电总表单位的经营范围没有水电,也可以开具水电费发票。

如果总表公司为物业公司,还可以按照简易计税的方法差额计征增值税。并且纳税人可以按3%向服务接受方开具增值税专用发票。

政策依据:《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定:

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

复制文末链接,领取税局官方模板

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区