刚刚!税务局通知,申报表又变啦!

刚刚!税务局通知,申报表又变啦!

*视频相关由火山(微赞、微吼)提供服务支持

01

总局通知!13张表格重新修订!

划重点:

1、本公告共对13张表单进行了修订!其中对表单的样式及填报说明进行调整的有11张表单,仅对填报说明做出调整的有2张表单。

2、《公告》适用于2020年度及以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。

3、以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

02

2020年申报表单具体有哪些变化?

本次公告共对13张表单做出调整↓↓↓

表单调具体调整如下:

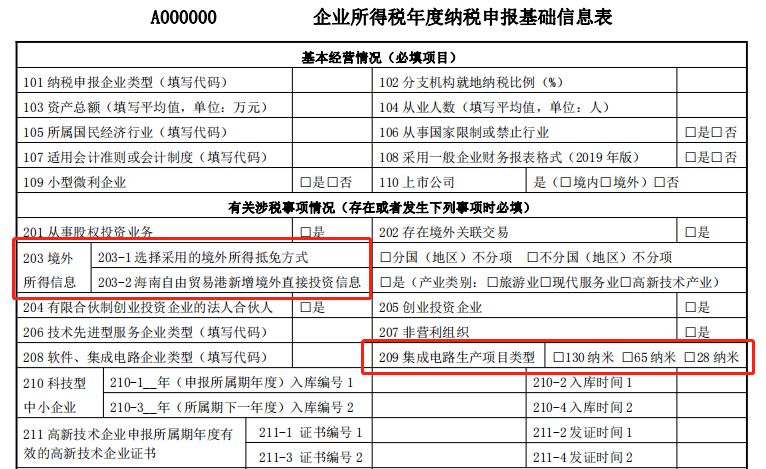

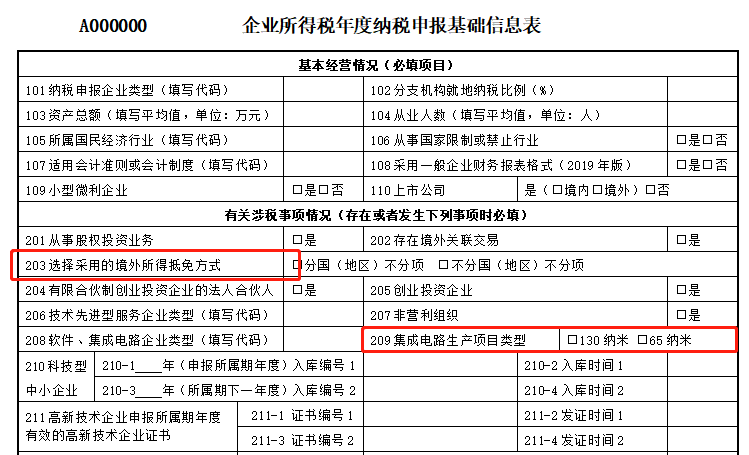

《企业所得税年度纳税申报基础信息表》(A000000)

表单样式调整:

2020年

2019年

填报说明:

1、新增“203-2海南自由贸易港新增境外直接投资信息”,适用于填报享受境外所得免征企业所得税优惠政策条件的相关信息。

2、在“209集成电路生产项目类型”下新增“28纳米”选项,适用于符合条件的集成电路生产企业或项目填报。

3、“107适用会计准则或会计制度”填报调整:纳税人根据会计核算采用的会计准则或会计制度从《会计准则或会计制度类型代码表》中选择相应的代码填入本项。在《会计准则或会计制度类型代码表》中新增“800政府会计准则”。

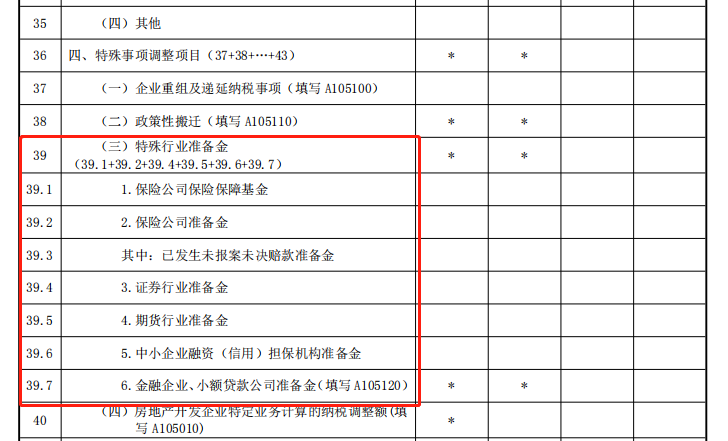

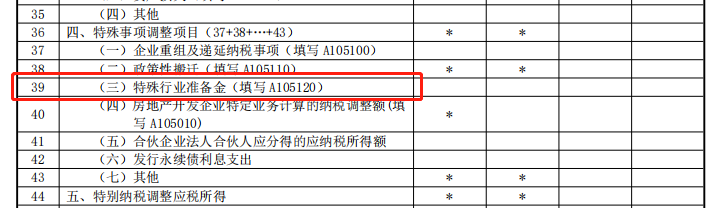

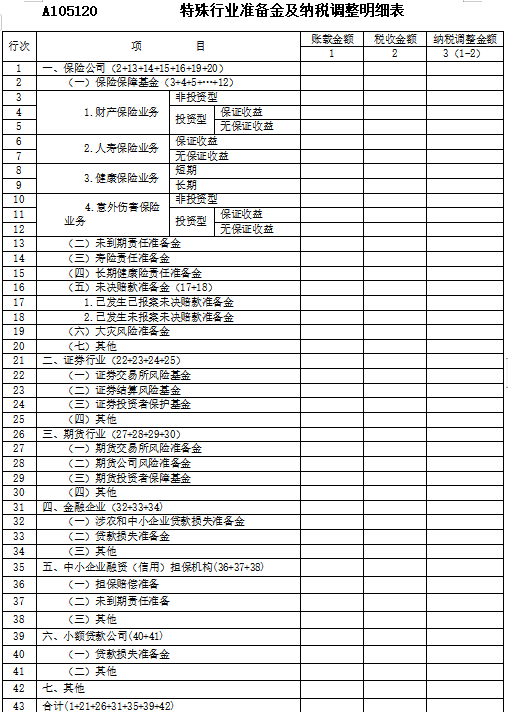

《纳税调整项目明细表》(A105000)

表格样式调整:

2020年

2019年

填报说明调整:

在第39行“特殊行业准备金”项目中新增保险公司、证券行业、期货行业、中小企业融资(信用)担保机构相关行次,用于填报准备金纳税调整情况。

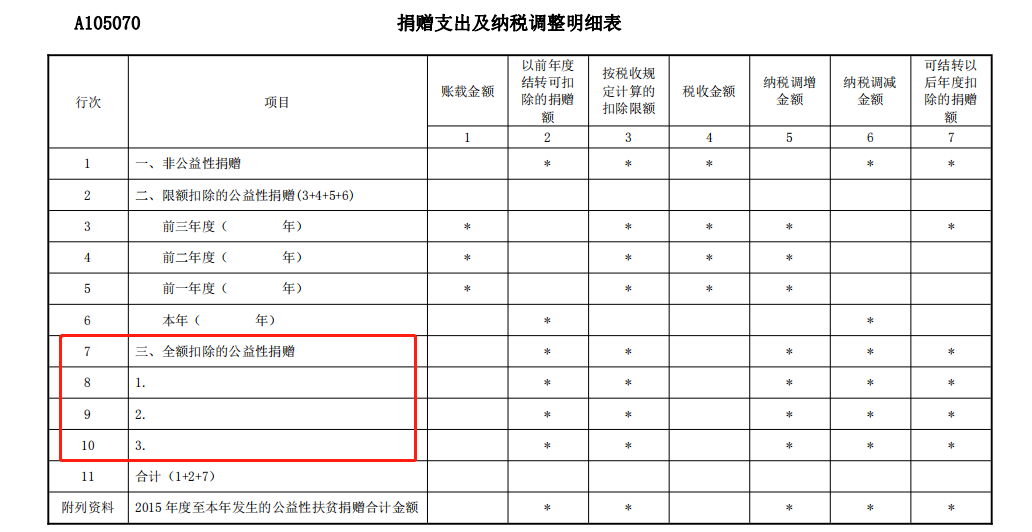

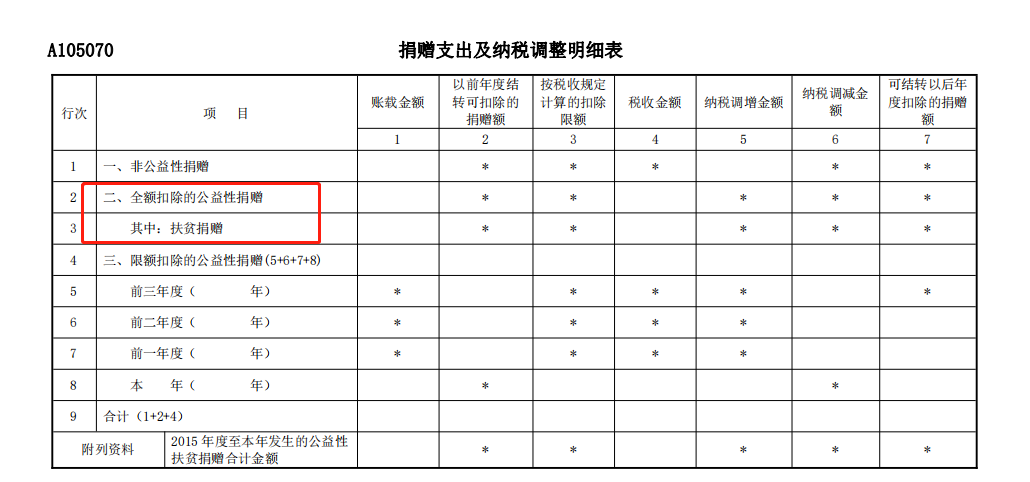

《捐赠支出及纳税调整明细表》(A105070)

表单样式调整:

2020年

2019年

填报说明:

优化后的表单结构,对“全额扣除的公益性捐赠”部分,通过填报事项代码的方式,满足“扶贫捐赠”“北京2022年冬奥会、冬残奥会、测试赛捐赠”“杭州2022年亚运会捐赠”“支持新型冠状病毒感染的肺炎疫情防控捐赠”等全额扣除政策的填报需要。

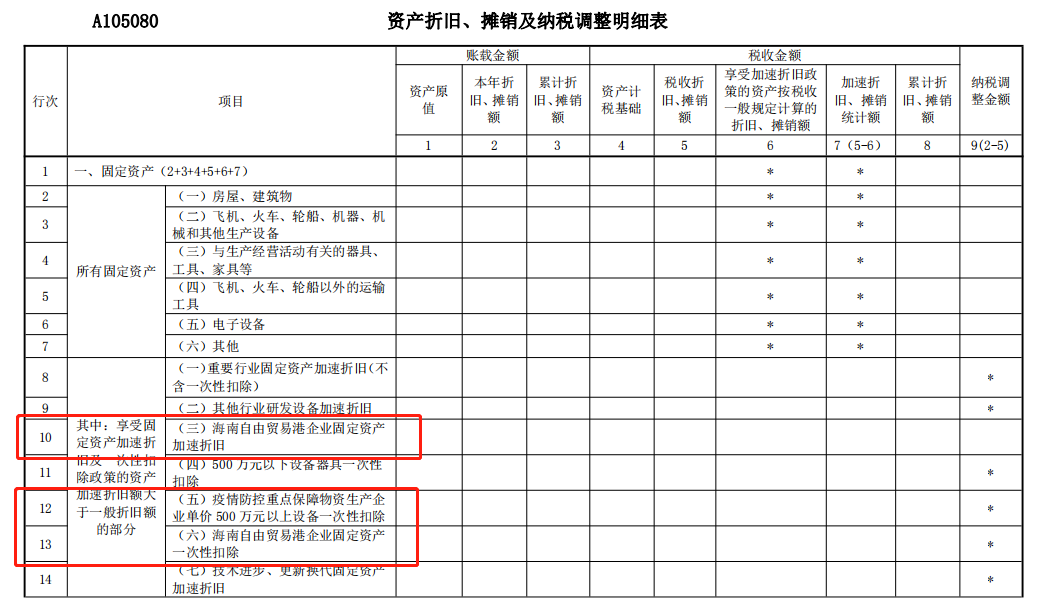

《资产折旧、摊销及纳税调整明细表》(A105080)

表单样式变化:

2020年新增第10、12、13、31、32行。

填报说明:

1、第 10 行“(三)海南自由贸易港企业固定资产加速折旧”,适用于在海南自由贸易港设立的企业填报,填报新购置(含自建)500 万元以上的固定资产,按照税收规定采取缩短折旧年限或加速折旧方法的有关情况及优惠统计情况。若固定资产同时符合重要行业加速折旧政策条件,纳税人自行选择在本表第 8 行或本行填报,但不得重复填报。

2、第 12 行“(五)疫情防控重点保障物资生产企业单价 500 万元以上设备一次性扣除”,填报疫情防控重点保障物资生产企业单价 500 万元以上设备,按照税收规定一次性扣除的有关情况及优惠统计情况。

3、第 13 行“(六)海南自由贸易港企业固定资产一次性扣除”:填报海南自由贸易港企业新购置(含自建)固定资产,按照税收规定采取一次性摊销方法的有关情况及优惠统计情况。若固定资产同时符合“500 万元以下设备器具一次性扣除”政策的,由纳税人自行选择在第 11 行或本行填报,但不得重复填报。

4、第 31 行“(二)海南自由贸易港企业无形资产加速摊销”:填报海南自由贸易港企业新购置(含自行开发)无形资产,按照税收规定采取缩短摊销年限或加速摊销方法的有关情况及优惠统计情况。

5、第 32 行“(三)海南自由贸易港企业无形资产一次性摊销”: 填报海南自由贸易港企业新购置(含自行开发)无形资产,按照税收规定采取一次性摊销方法的有关情况及优惠统计情况。

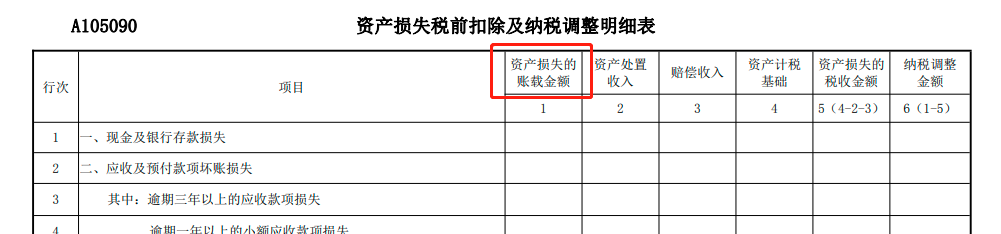

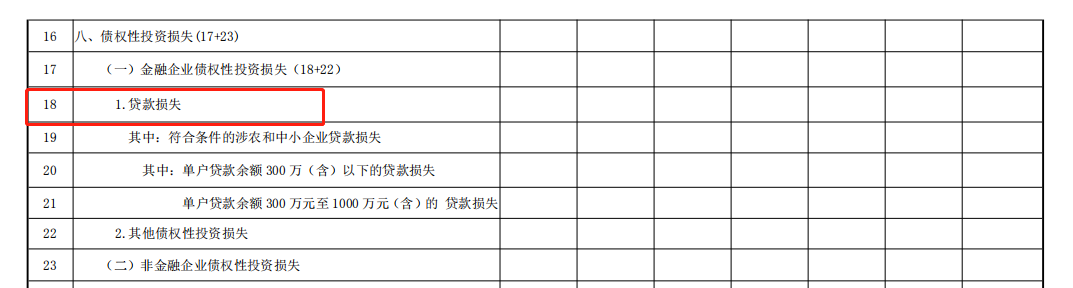

《资产损失税前扣除及纳税调整明细表》(A105090)

表单样式变化:

①将第1列名称修改为“资产损失直接计入本年损益金额”,新增第2列“资产损失准备金核销金额”

2020年

2019年

②新增第十八行“贷款损失”

2020年

填报说明:

1.贷款损失”:填报金融企业当年发生的贷款损失的账载金额、资产损失准备金核销金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

2、第 1 列“资产损失直接计入本年损益金额”:填报纳税人会计核算计入当期损益的对应项目的资产损失金额,不包含当年度通过准备金项目核销的资产损失金额。

3.第 2 列“资产损失准备金核销金额”:填报纳税人会计核算当年度通过准备金项目核销的资产损失金额

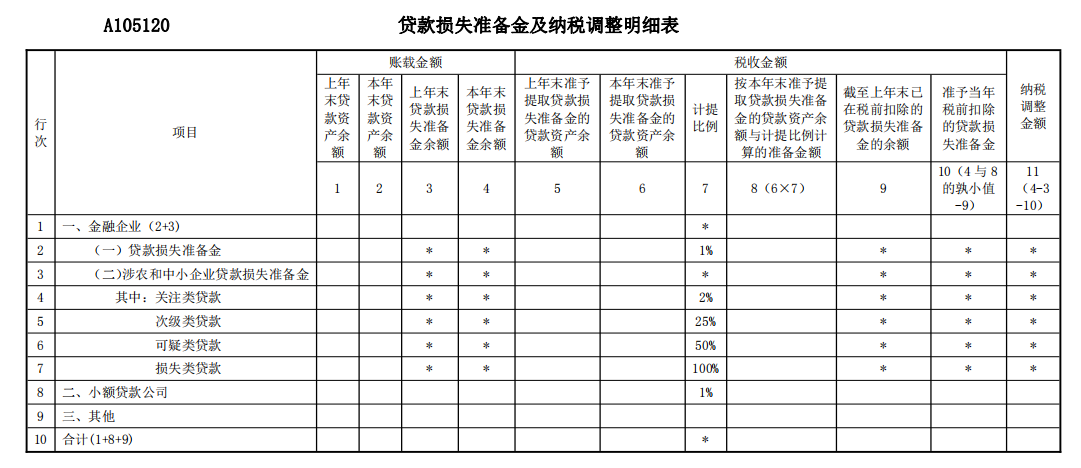

《贷款损失准备金及纳税调整明细表》(A105120)

表格样式变化:

2020年

2019年

填报说明:

一是为减轻金融企业填报负担,大幅度缩减了原《特殊行业准备金及纳税调整明细表》(A105120)的填报范围,仅发生贷款损失准备金的金融企业、小额贷款公司的纳税人需要填报,并将表单名称修改为《贷款损失准备金及纳税调整明细表》。同时,取消保险公司、证券行业、期货行业、中小企业融资(信用)担保机构相关行次,将相关行次简并、优化至《纳税调整项目明细表》(A105000)。

二是根据金融企业贷款准备金业务财务核算方式,以贷款资产和准备金的“余额”为核心数据项,重新确定了表单结构和填报规则,更好地与企业财务核算方式衔接。

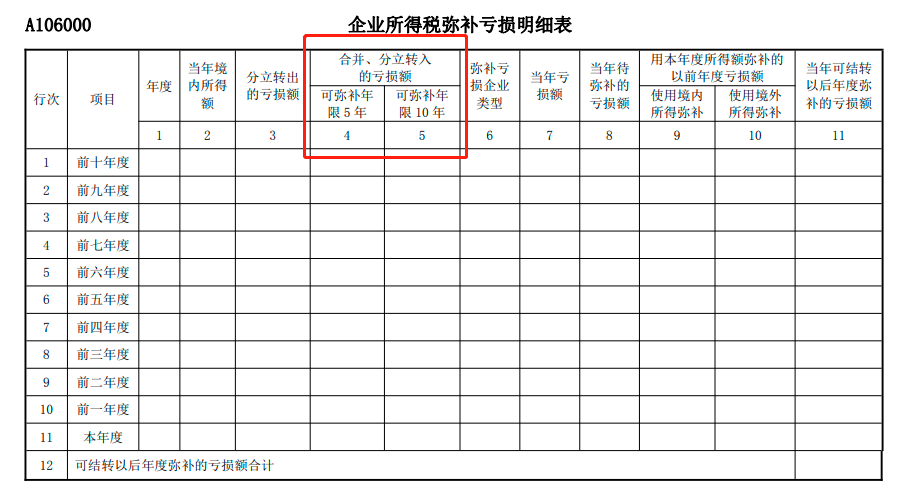

《企业所得税弥补亏损明细表》(A106000)

表单样式调整:

2020年

2019年

填报说明:

根据《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)、《财政部 税务总局关于电影等行业税费支持政策的公告》(2020年第25号)、《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号)规定,新增第5列“合并、分立转入的亏损额-可弥补年限8年”,同时更新“弥补亏损企业类型”代码表,增加“线宽小于130纳米(含)的集成电路生产企业”“受疫情影响困难行业企业”和“电影行业企业”选项,纳税人可根据最新政策规定填报。

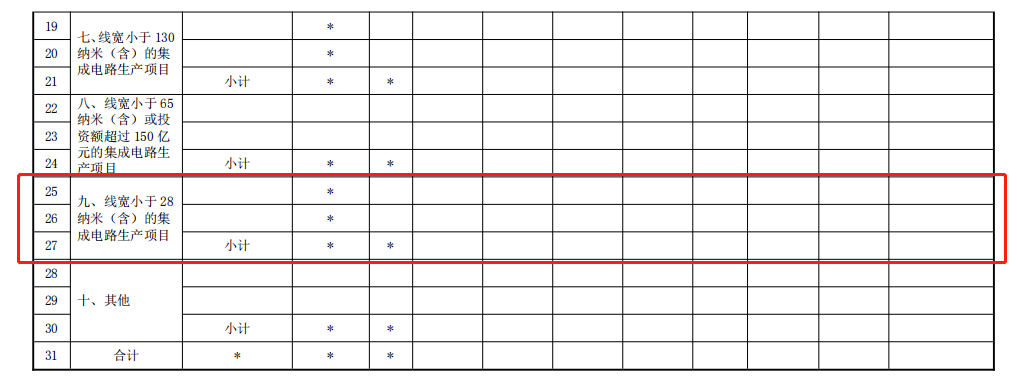

《所得减免优惠明细表》(A107020)

2020年表单新增行次

填报说明:

一是根据《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号)规定,新增“线宽小于28纳米(含)的集成电路生产项目减免企业所得税”项目,纳税人可根据最新政策规定填报。

二是根据《财政部 税务总局 科技部 知识产权局关于中关村国家自主创新示范区特定区域技术转让企业所得税试点政策的通知》(财税〔2020〕61号)规定,修改第10行至第12行“四、符合条件的技术转让项目”的填报规则,纳税人可根据最新政策规定,选择相应项目进行填报。

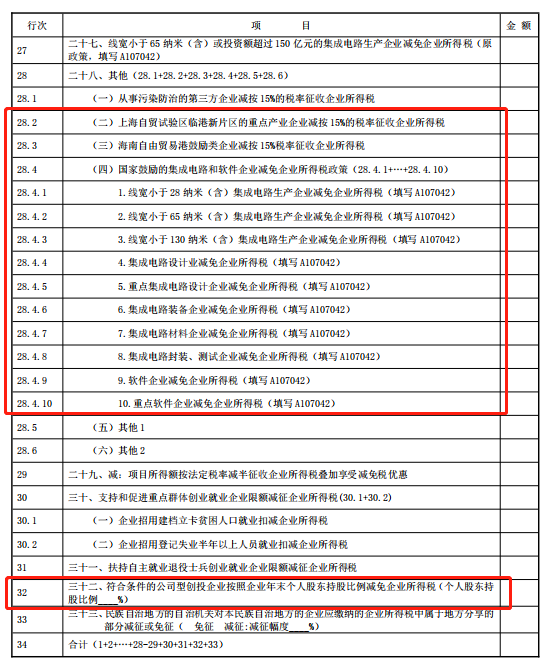

《减免所得税优惠明细表》(A107040)

表格样式变化:

2020年

2019年

一是根据《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)和《财政部 税务总局关于中国(上海)自贸试验区临港新片区重点产业企业所得税政策的通知》(财税〔2020〕38号),新增第28.2行“上海自贸试验区临港新片区的重点产业企业减按15%的税率征收企业所得税”和第28.3行“海南自由贸易港鼓励类企业减按15%税率征收企业所得税”,适用于填报上海自贸试验区临港新片区重点产业企业优惠政策和海南自由贸易港鼓励类企业优惠政策情况。

二是根据《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号)规定,新增第28.4行“国家鼓励的集成电路和软件企业减免企业所得税政策”及下级行次,适用于填报集成电路和软件企业所得税优惠政策情况。

三是根据《财政部 税务总局 发展改革委 证监会关于中关村国家自主创新示范区公司型创业投资企业有关企业所得税试点政策的通知》(财税〔2020〕63号)规定,增加了第32行“符合条件的公司型创投企业按照企业年末个人股东持股比例减免企业所得税”行次,适用于填报公司型创投企业所得税优惠政策情况。

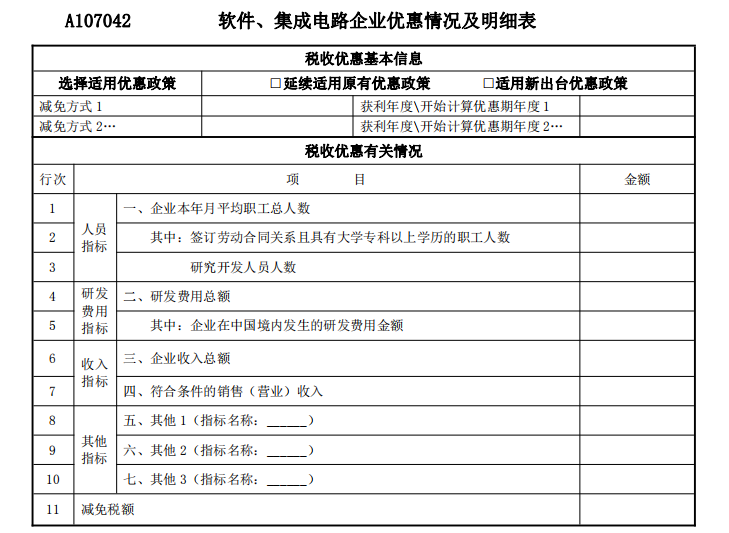

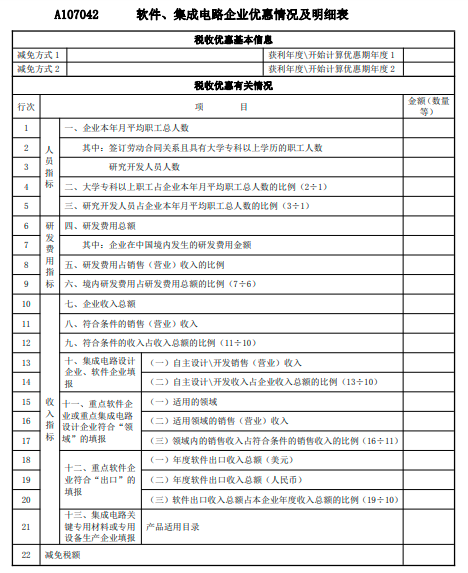

《软件、集成电路企业优惠情况及明细表》(A107042)

表单样式变化:

2020年

2019年

填报说明:

为减轻纳税人填报负担,根据《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号),对表单进行全面精简,数据项由22项压减至11项,纳税人可根据有关政策规定,选择相应的数据项填报。

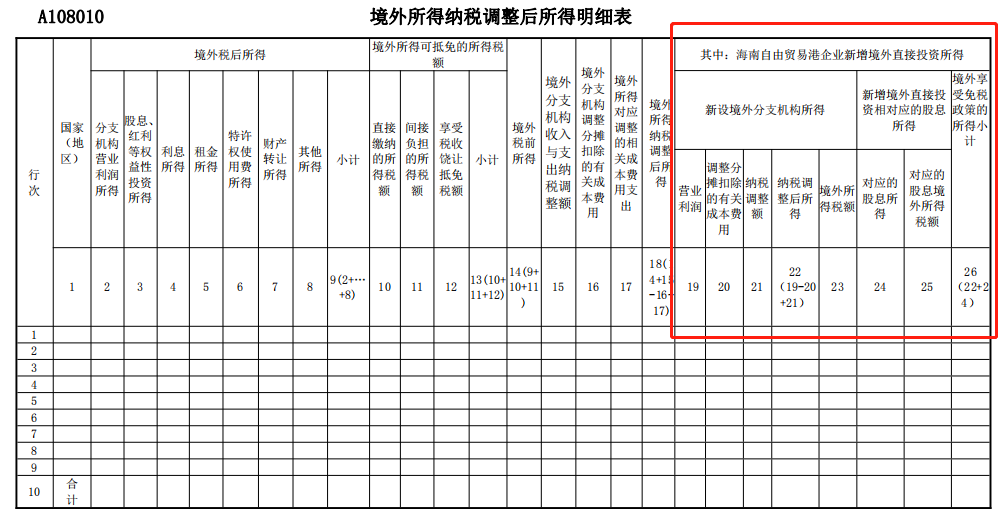

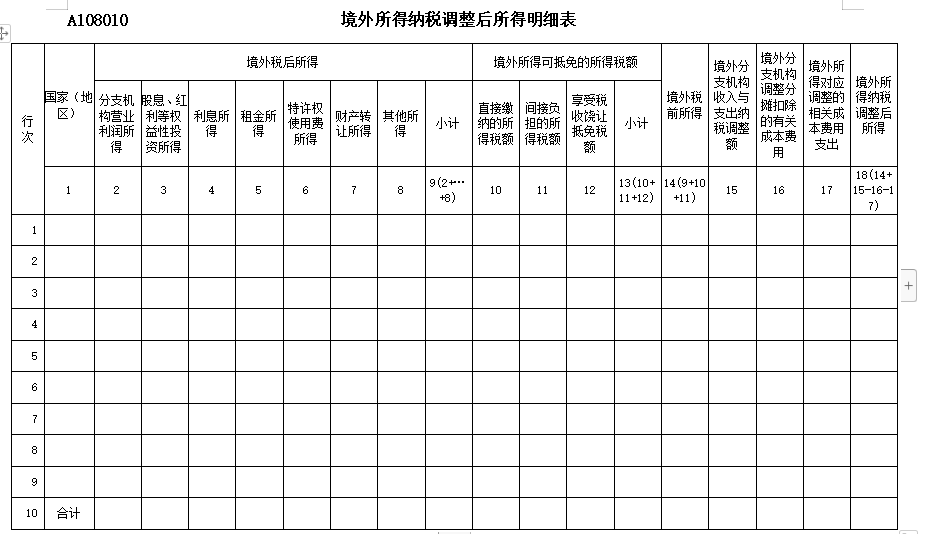

《境外所得纳税调整后所得明细表》(A108010)

表单样式变化:

2020年

2019年

填报说明:

根据《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号),新增“海南自由贸易港企业新增境外直接投资所得”部分,适用于填报海南自由贸易港企业新增境外直接投资所得免税政策有关情况。

主表《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)和一级附表《境外所得税收抵免明细表》(A108000)

填报说明:

这两张表单样式没有改变,但是涉及到上述变动表单数据的,相关数据填报会有所变动。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区