春节员工福利费支出如何进行账务处理

春节员工福利费支出如何进行账务处理

*视频相关由火山(微赞、微吼)提供服务支持

春节期间,为感谢员工一整年的努力付出,各公司都会给员工发放各种形式的过年福利,对于员工来说收到福利是件开心的事情,但对于财务人员来说可能会开始发愁该如何进行合规合法的账务处理来进行费用扣除,因为福利费的扣除在税法上有明确的规定,处理不当的话会给企业带来一定的税务风险。

一、关于过节员工福利费的情形

1、企业职工福利费:企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出。具体可参考《关于企业加强职工福利费财务管理的通知》(财企【2009】242号)。

2、《企业会计准则第9号—职工薪酬》规定,职工福利费不属于根据工资总额的一定比例计算的范围。所以职工福利费应在实际使用时计入职工薪酬,不能以计提方式确认为负债。

如果你单位还没有执行新会计准则,福利费可以继续按照工资总额的14%提取福利费,也可以不提取。且不论计提不计提,在申报企业所得税时,只有实际发生的支出,才能够在税前扣除。

二、公司发放员工过节福利费时在好会计中怎么进行账务处理

背景:服宝公司是一般纳税人,春节期间,公司给员工发放福利,给客户送礼,出差到客户公司洽谈年底工作,发生了福利费、业务招待费及差旅费。本篇文章将以服宝公司为例介绍过年福利费的账务处理。

举个实际的例子:服宝公司购进了一批礼品作为春节福利发放给员工,取得增值税专用发票,实际成本为50000元,并给100位员工每人发放了600元的现金福利及价值200元的购物卡。

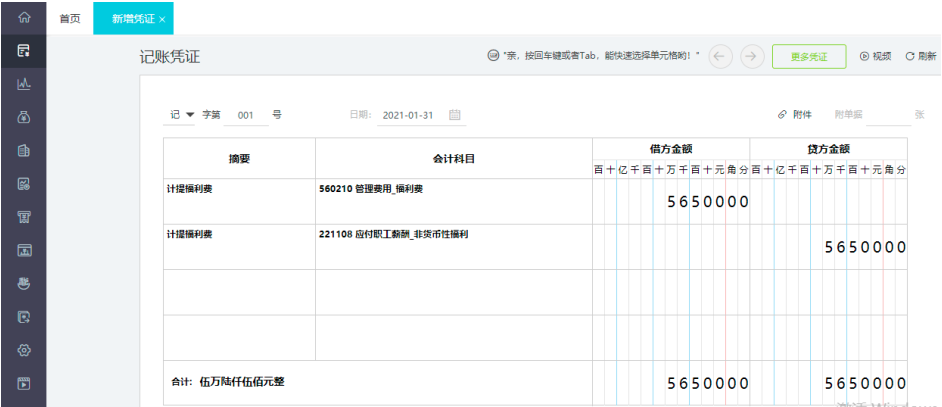

1、计提发放礼品福利的账务处理如下图所示:

温馨提示:

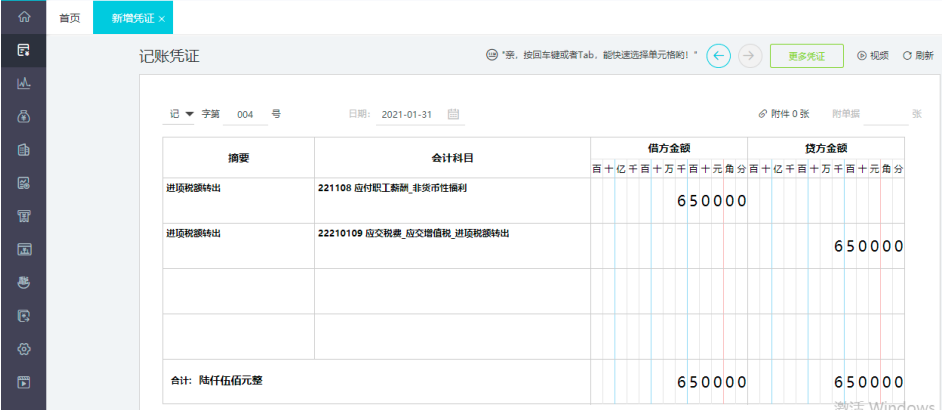

上述记账凭证中购买员工福利产品取得增值税专用发票根据税法规定给员工发放福利产品的增值税是不可以抵扣进项税的,但因为取得了专票,处理方式是先认证进项抵扣再进行进项税额转出,目的是防止形成滞留票。

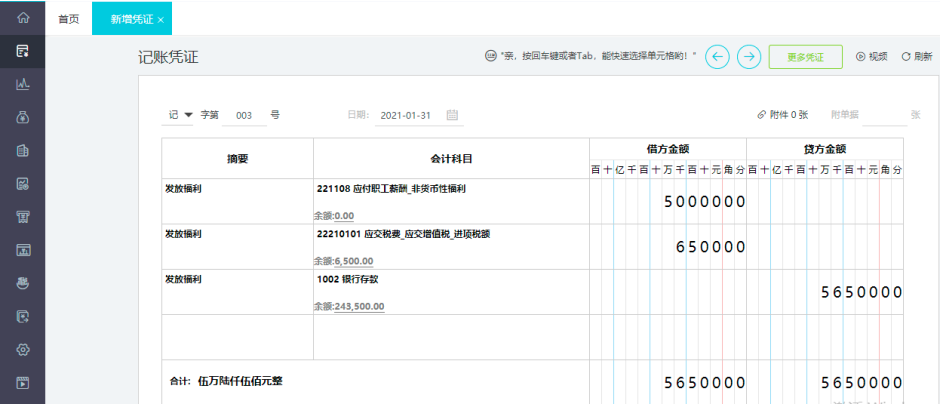

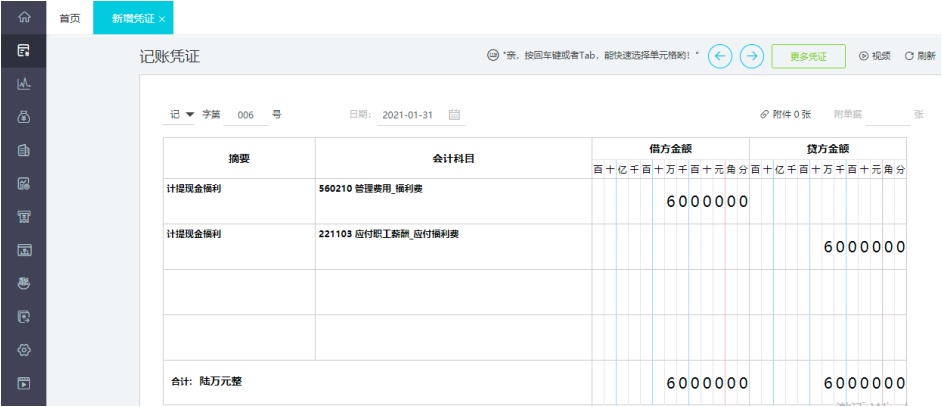

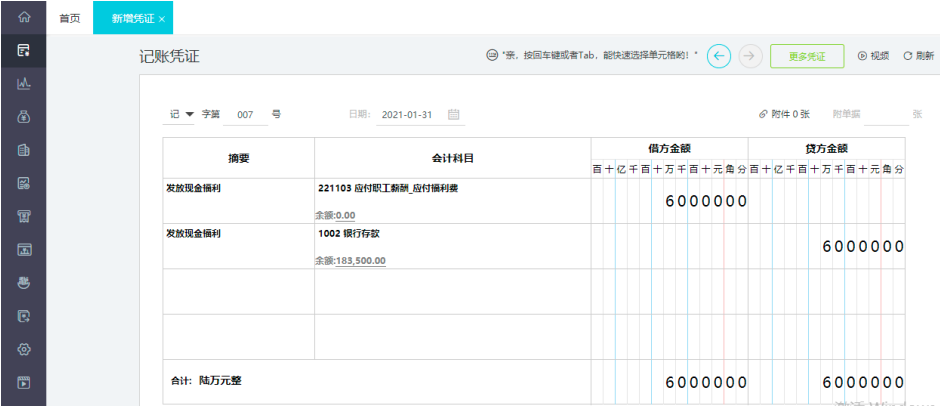

2、计提发放现金福利账务处理如下:

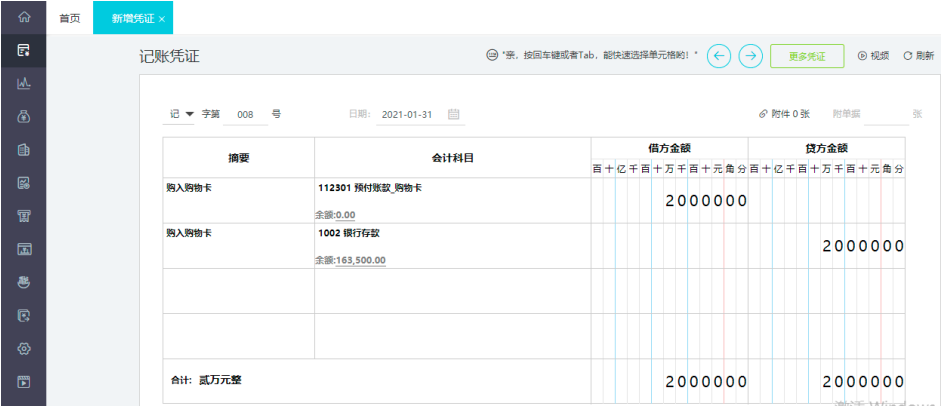

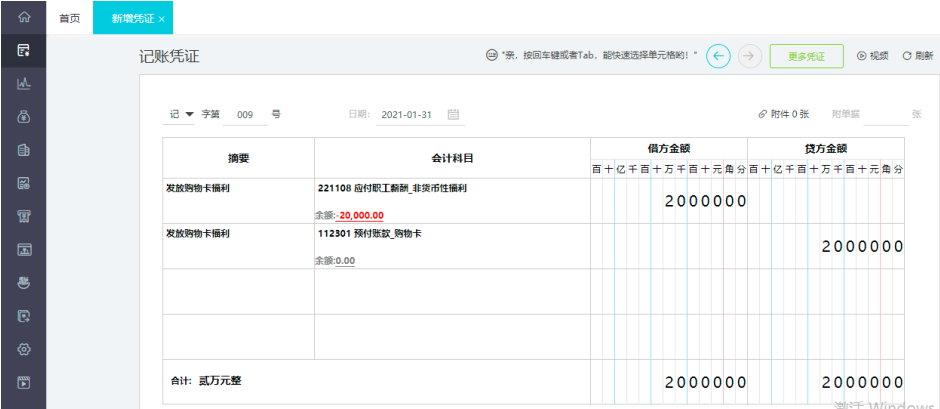

3、计提发放购物卡福利账务处理如下:

温馨提示:

①上述记账凭证中发放购物卡不得直接计入“管理费用”中,企业所得税前不得扣除;

②附件可以附上购买购物卡发票的复印件已经职工领用购物卡的签字单;

③发放购物卡属于个人性福利,应并入当月工资按照“工资薪金”所得代扣个人所得税。

三、过节福利费该如何进行税前扣除呢?

职工福利费税前扣除额,是税收规定允许税前扣除工资薪金支出的金×14%、账载金额、实际发生额三者孰小值:

(1)计算职工福利费税前扣除额时的“工资薪金支出额”:不是工资薪金实际发生额,也不是工资薪金计提额,是税收规定允许税前扣除工资薪金支出的金额;

(2)职工福利费税前扣除还有要求:必须实际发生才能税前扣除。

上述举例的服宝公司员工福利费账载金额11.65万元,实际发生额13.65万元,2020年度全年工资薪金支出100万元,职工福利费税前扣除额是税收规定允许税前扣除工资薪金支出的金额*14%=14万,福利费账载金额为11.65万,实际发生额13.65万元,则2020年度职工福利费税前扣除额为11.65万元。

在好会计中具体填写规则如下图所示:

《国家税务总局关于发布<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>的公告》(税务总局公告2017年第54号)中《职工薪酬支出及纳税调整明细表》(A105050)填报说明:第3行“二、职工福利费支出”第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×14%、本表第3行第1列(“账载金额”)、本表第3行第2列(“实际发生额”)三者孰小值填报。

①第1行“一、工资薪金支出”的第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列(“账载金额”)和第2列(“实际发生额”)分析填报。

②第3行“二、职工福利费支出”第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。

③第3行“二、职工福利费支出”第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。

温馨提示:在好会计软件中,系统预制的公式可以自动取数。

四、小贴士:关于福利费的相关会计准则

《增值税暂行条例》第十条规定,当纳税人购进的货物或接受的应税劳务不是用于增值税应税项目,而是用于非应税项目、免税项目或用于集体福利、个人消费等情况时,其支付的进项税就不能从销项税额中抵扣,应将购进货物或应税劳务的进项税税额从当期发生的进项税税额中扣除,在会计处理应中记入"进项税额转出"。同时购入的货物用于企业内部,对于企业来说这部分货物没有增值,企业不需要考虑其价格变动,因此在进行进项税额转出时应按照成本价进行计算。所以对于用于给员工发放春节福利的那部分商品是不可以进行进项抵扣的,而且需要将这一部分的进项税额做转出处理。

介绍完服宝公司的过节员工福利费账务处理后,下篇内容将给大家继续介绍服宝公司过节招待费的账务处理。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区