报税正当时!3季度增值税申报5个经典案例·下

报税正当时!3季度增值税申报5个经典案例·下

*视频相关由火山(微赞、微吼)提供服务支持

上篇我们已经了解了季度未超过30万,且未开专票各种情形下的增值税纳税申报表的填报,但是现在小规模纳税人是可以自开专票的,所以今天我们接着说一下在季度未超过30万,但是开具专用发票的情况下,该怎么填申报表。

01

季度销售额≤30万,且开具专票

这种情形下,填写申报表的时候我们需要把专票和非专票分开处理。

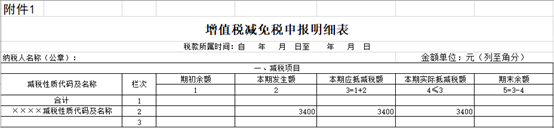

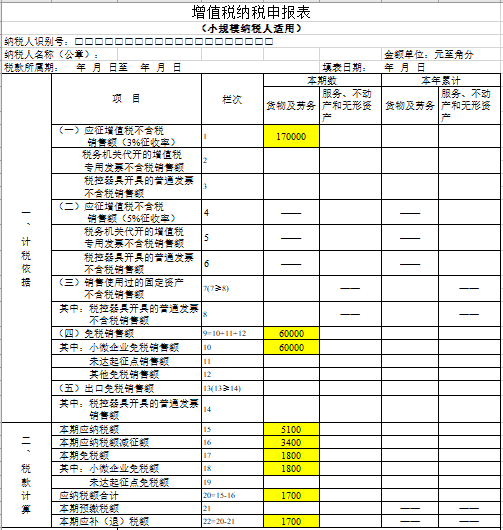

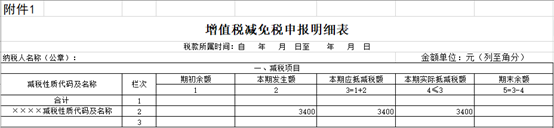

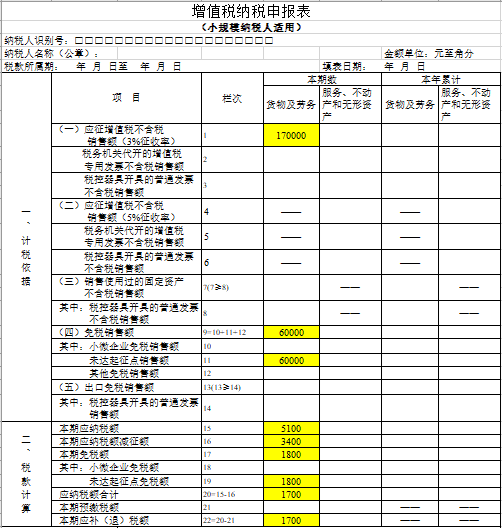

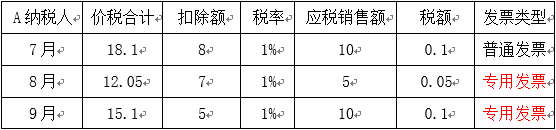

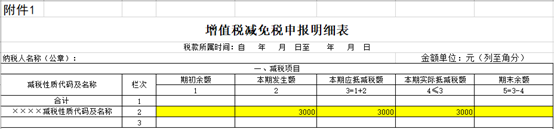

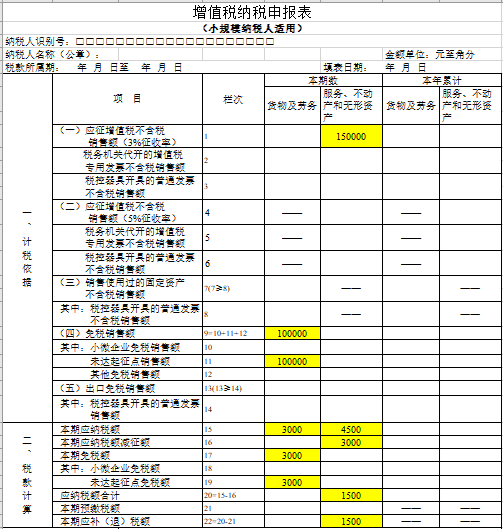

例:A为北京一家小规模纳税人,选择按照季度报税。

2020年7月份开具增值税普通发票价税合计6.06万元,8月份销售货物开具增值税专票价税合计5.05万元,9月份销售货物开具增值税专用发票价税合计12.12万元。

季度销售额为6+5+12=23万<30万,但是开了专用发票,税率为1%。专票不能免税,所以要对专票部分征税,其他的可以享受免税。由于开票的时候税率均为1%,所以申报时还要体现减征额。

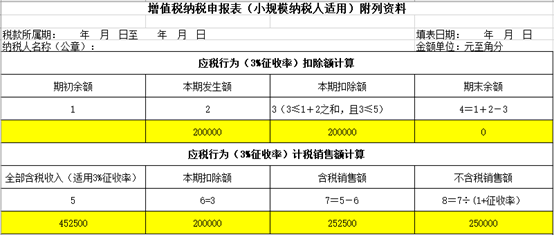

申报表填写

02

季度销售额≤30万,且开具专票,个体工商户

个体户和公司申报时基本上是一样的,只是在填报主表的时候应列示在“未达起征点”栏,还是以上例为例,申报表如下:

03

季度销售额>30万,差额纳税业务,差额后≤30万,但部分开专票

我们知道差额计税的应税业务是以差额后的销售额来判断的。

也就是说只要差额扣除以后的季度销售额不超过30万元,仍然可以享受小微免税优惠。但是,如果开具了专票,专票部分是不可以免税的。

例:A为北京一家小规模纳税人,选择按照季度报税,提供劳务派遣服务。

具体信息如下:

差额扣除后的季度销售额为10+5+10=25万<30万,所以仍然可以享受小微企业免税政策。但是开具专票部分不能享受免税政策,需按1%缴纳增值税。

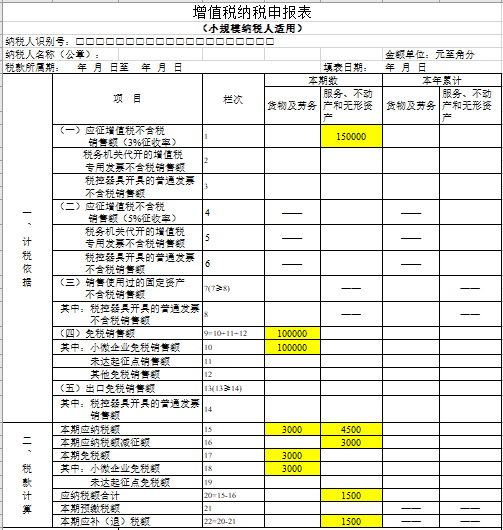

申报表填写

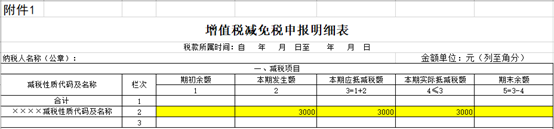

这种情况也可以直接按照享受小微企业免征增值税政策申报,但是需要多填写一张附列资料申报表和减免税明细表。

04

季度销售额>30万,差额纳税,差额后≤30万,部分开专票,个体户

同理,个体户和公司申报时基本上是一样的,只是在填报主表的时候应列示在“未达起征点”栏,仍以上例为例,申报表如下:

05

季度销售额>30万,含不动产销售,扣除不动产≤30万,部分开专票

扣除不动产销售以后,季度销售额不超过30万元,仍可享受小微免税。不动产销售额按照5%交税,但开专票部分不能享受免税。

有人可能会问,不动产那部分可以减按1%交税吗?是不可以的,因为文件说的是小规模纳税人按照3%征收率的才可以减按1%,而转让不动产的征收率是5%,所以不能减按1%缴增值税。

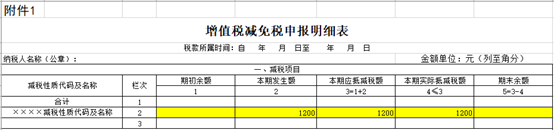

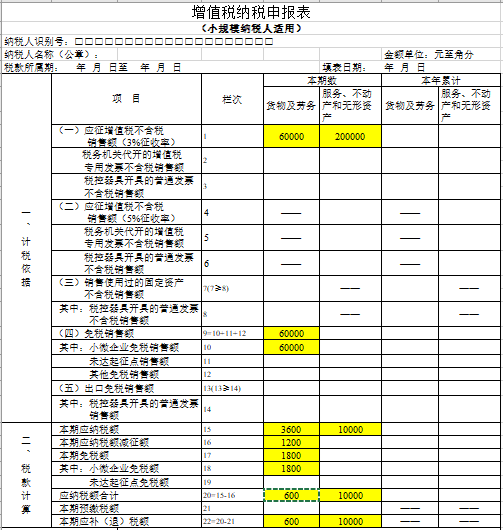

例:A为北京一家小规模纳税人,选择按照季度报税。

2020年7月份销售货物自行开具增值税普通发票价税合计6.06万元,8月份销售货物取得开具专票含税收入4.04万元,9月份销售货物2.02万元,开具专用发票,除此之外,9月份还取得销售不动产含税收入21万元。

扣除不动产销售额为6+4+2=12万元<30万,

所以,销售货物部分可以按照小微企业税收优惠填写报表,但是20万的不动产销售收入需要正常纳税,且专票部分不能免税。

减征的增值税应纳税额=减按1%征收率征收增值税的不含税销售额×2%=6.06/(1+1%)×2%=1200元

以上是年销售额未超过30万但开具了专票的各种情形,如果应税销售额超过30万,那大家在开票的时候尽量开具免税发票或者1%的发票,这样可以最大程度享受减免。

同时,填写申报表的时候也比未超30万的简单,这里就不一一列举了。

希望大家都能顺利通过征期申报,如有疑问,欢迎随时在文章后留言~

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区