54种情形帮你盘点 零税率、免税、不征税!

54种情形帮你盘点 零税率、免税、不征税!

*视频相关由火山(微赞、微吼)提供服务支持

许多会计新人在学习增值税的时候,会碰到几个概念:零税率、免税与不征税等,往往容易混淆。下面小编给大家好好梳理了一下,帮助大家更轻松的享受免税政策。

01

零税率

零税率,是增值税的一个法定税率。(现行的增值税法定率税率共4档,分别是13%、9%、6%和0%)

纳税人销售零税率货物或者服务和无形资产,税法规定具有纳税义务,享有进项抵扣的权利,但由于税率为零,无税可纳。

具体表现为:销项不征收,进项可抵扣、可退税。

注意:如果纳税人适用简易计税方法的,则免征增值税,不得抵扣进项税额。

主要是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。

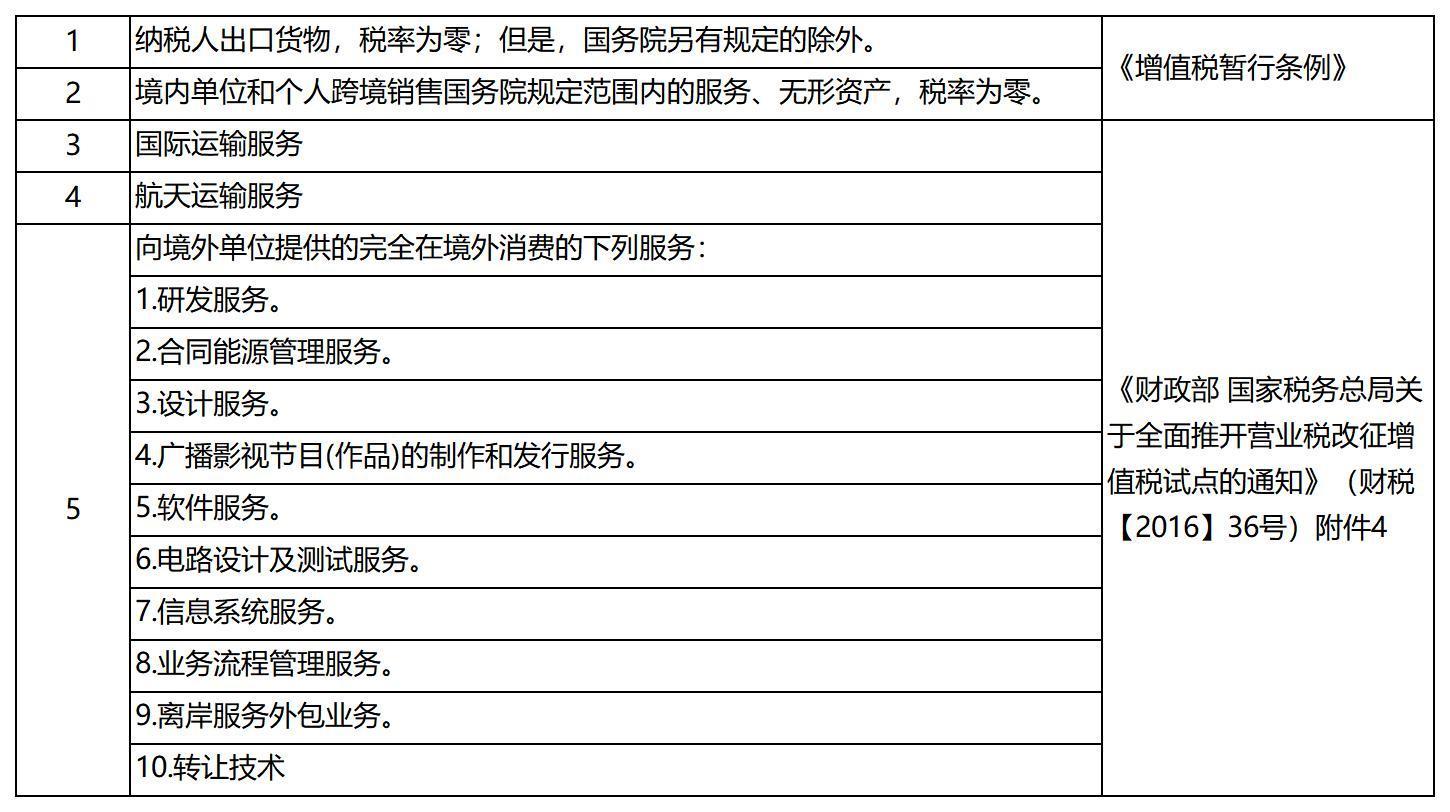

适用零税率的货物、服务和无形资产列表:

02

免税

增值税免税,是指纳税人销售货物或者服务和无形资产,税法规定具有纳税义务,但根据国家政策需要,免除纳税人缴纳税款的义务。区别于零税率的是,纳税人在享受免税优惠的同时,必须放弃抵扣进项税款的权利。

具体表现为:不征税、不让抵、不退税。

(一)适用免税货物、服务和无形资产的列表:

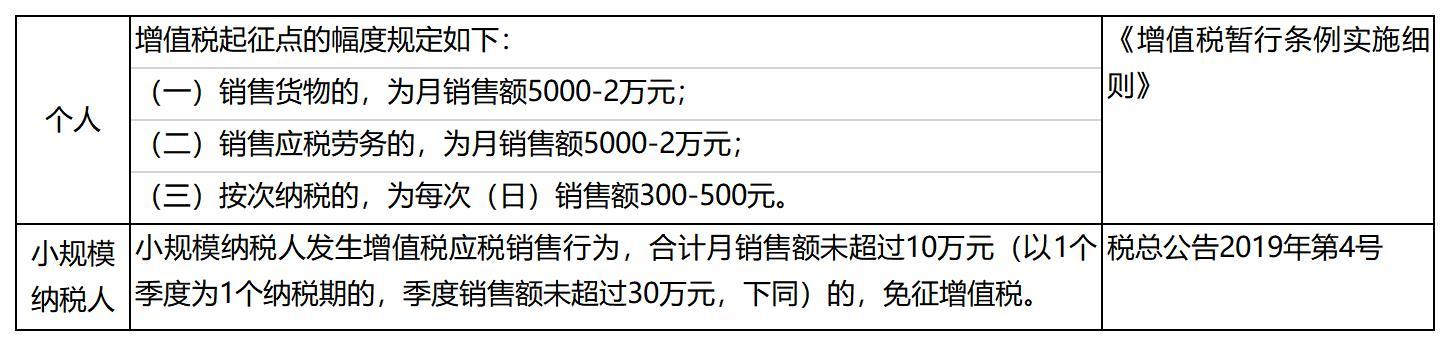

(二)起征点以内免税

国家除了对销售特定的货物、服务和无形资产做出了免税的规定,还针对个人及小规模纳税人出台了限额内免税的规定。

(三)特殊时期的特点行为免税

例如:疫情期间,为了支持新型冠状病毒疫情防控以及支持个体工商户复工复产,国家税务总局还出台了一系列免征政策,具体如下:

1、提供疫情防控重点物资运输收入;

2、提供公共交通运输服务、生活服务及居民必须生活物资快递收派服务收入;

3、提供电影放映服务取得的收入;

4、无偿捐赠应对疫情的货物。

03

不征税

不征税很好理解,就是该行为不属于增值税的征税范围。2016年全面营改增之后,增值税实现了全行业、产业的全覆盖,但并非全部的业务都覆盖了。

不征税业务天然就不再增值税征税范围内,不存在纳税义务,所以无需申报,也就不存在进项、销项的说法了。

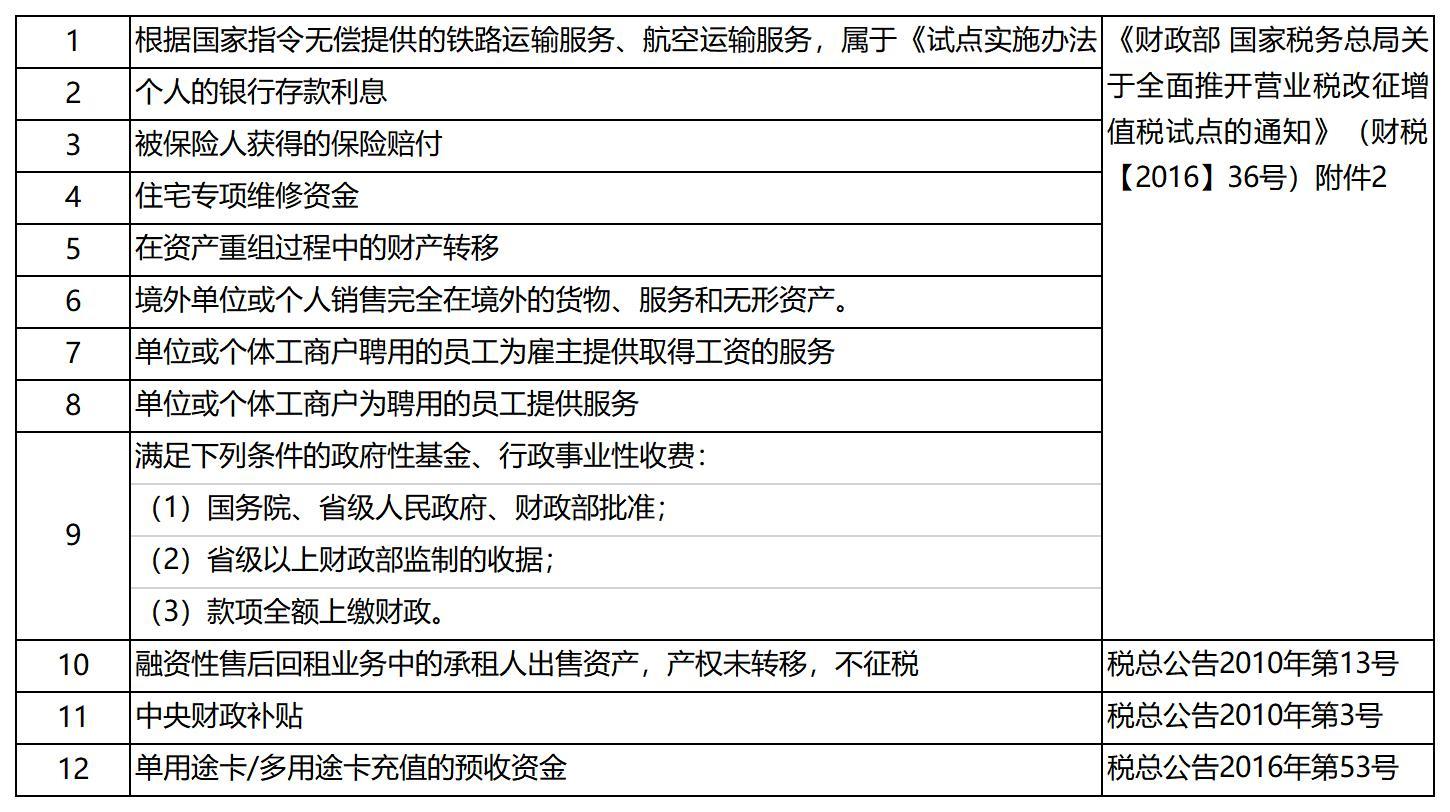

不征税业务列表:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区