年底要看!跨年发票还能报销么?请假工资为什么按21.75算等4个问题……

年底要看!跨年发票还能报销么?请假工资为什么按21.75算等4个问题……

*视频相关由火山(微赞、微吼)提供服务支持

临近年底大家都很忙碌,虽然财务三令五申一定要在12月31号前报销发票,但每年年初,总有那么几个人拿着上年的发票来报销,怎么处理才能税前扣除呢?

这有两种不同的情形:

一、12月结账前将成本费用已经暂估入账,收到发票后在次年1月的账里先红冲再正常做凭证。

如2020年支付的广告费用价税合计10.6万,一直未取得发票,估计2021年2月份取得。

年结前暂估入账:

借:销售费用 10.6万

贷:银行存款 10.6万

2021年2月取得发票后:

先红冲

借:销售费用 10.6万

贷:银行存款 10.6万

再做篮字凭证

借:销售费用 10万

应交税费-应交增值税(进项税额) 0.6万

贷:银行存款 10.6万

根据2011年34号公告,企业提供有效凭证时间问题企业当年度实际发生的相关成本、费用由于各种原因未能及时取得该成本、费用的有效凭证,企业在季度预缴所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

根据2018年第28号公告:

第六条 企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。

备注:根据财会 【2016】22号按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。

二、12月结账前没有暂估入账,收到发票后需要先追溯调整,在费用发生当年入账扣除。

根据2018年第28号公告:

第十七条 除发生本办法第十五条规定的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

如2021年2月份突然收到了一张2020年12月开具的办公用品采购发票,就需要追溯调整了。

分录如下:

借:以前年度损益调整

贷:银行存款

借:利润分配——未分配利润

所得税费用

贷:以前年度损益调整

备注:适用小企业会计准则的不用通过“以前年度损益调整”科目,直接计入当期费用。

这样虽然凭证是做在了2021年,但是并不会影响到2021年的利润,而是追溯调整了2021年的期初数。同时,因为需要把这笔费用在2020年汇算清缴扣除,还需要调整汇算清缴申报表。在实务中,可根据金额大小,影响大小酌情处理是追溯性调整还是直接入账。

如果在已经结账的12月里再补做这些报销凭证,会导致预扣预缴的申报表与账套数据差别较大,汇算清缴与预扣预缴的差别也会很大。在大数据时代,波动较大,税收风险也会相应加大。

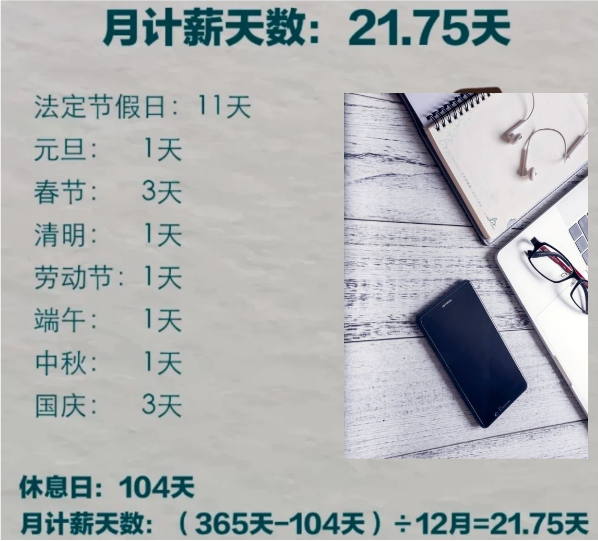

元旦、春节马上就要来了,每到假期总有那么三五个人要请假。请假工资你算对了么?

每月的工作日是22天或23天,那每个月计发工资的工作日是按实际工作的天数来计算的吗?当然不是

根据《全国年节及纪念日放假办法》(国务院令第513号)的规定,一年法定节假日为11天。又根据人力资源和社会保障部《关于职工全年月平均工作时间和工资折算问题的通知》规定,月计薪日为法定节假日的,用人单位应当依法支付工资,因此104个休息日之外的天数都算作年计薪日。所以工资按每个月21.75个工作日计算。

根据《关于职工全年月平均工作时间和工资折算问题的通知》的规定,请事假应按月平均计薪天数21.75天来折算扣除工资。

员工的日工资为:月工资÷21.75

员工应被扣除的工资为:日工资×请假天数

员工当月应当领取的工资为:月工资—被扣除工资

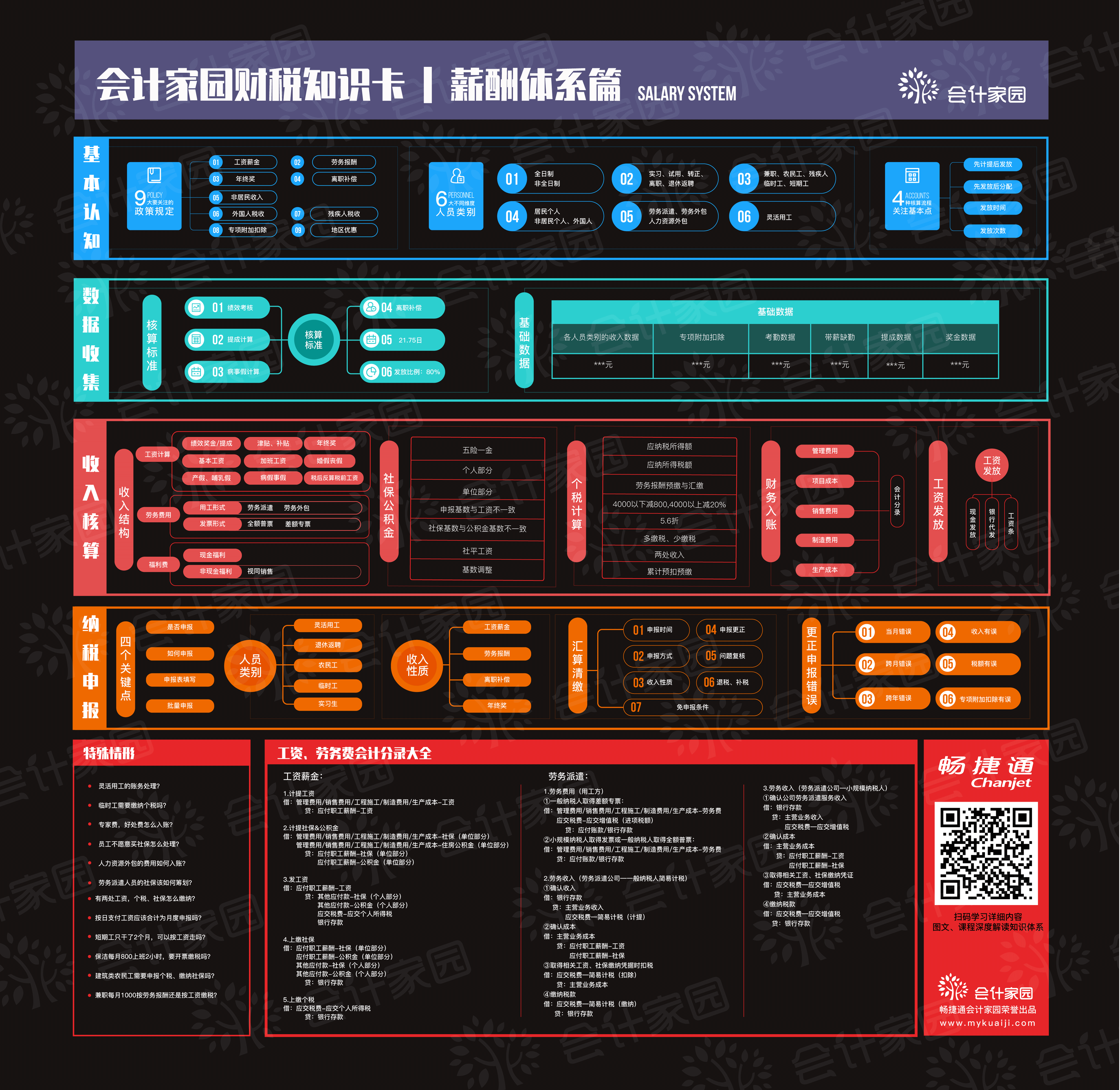

更全更细的薪酬体系内容,请查看下图:

小规模企业季度开票不到30万,减免增值税,应当如何进行会计处理?

采用小企业会计准则时:

借:应交税费-应交增值税

贷:营业外收入

采用企业会计准则时

借:应交税费-应交增值税

贷:其他收益

一般纳税人公司享受优惠政策直接减免的增值税,应当如何进行会计处理?

按照《增值税会计处理规定》(财会〔2016〕22号)的相关规定,结合财政部会计司关于企业会计准则相关实施答疑。

采用企业会计准则时

借:应交税费——应交增值税(减免税款)

贷:其他收益

采用小企业会计准则时:

借:应交税费——应交增值税(减免税款)

贷:营业外收入

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区