T+报表中‘自借’与‘借方’的取数区别

T+报表中‘自借’与‘借方’的取数区别

*视频相关由火山(微赞、微吼)提供服务支持

在会计账户的资产、负债和所有者权益中,有时会出现账户的总账或明细账的余额为负数的情况。比如在利润表(亦即损益表)的税前利润,或者资产负债表中的未分配利润项目。这些项目的余额为负数时,作为会计师,可以以红字记账,即“财政赤字”;也可以颠倒借贷记录。但是,有些账户的余额不能为负数,这样这些账户的余额(无论是总账还是明细账)出现负数,就应当作相应的调整,这时候就需要做报表重分类。

重分类指会计报表的重分类。它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。如果不这样进行重分类而直接以总账余额反映到会计报表当中,则不能反映资产负债的本来面目,甚至导致财务指标异常。比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收账款当中。同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付账款当中。因此,应收账款与预收账款、应付账款与预付账款、其他应收款与其他应付款、待摊费用与预提费用为重分类的对应科目。

通过以上介绍,报表重分类,大家一定已经很熟悉了~但是为什么在T+软件重分类公式中还有借方与自借的方向选择呢,很多时候就会出现资产负债表重分类报表项目的取数不知道是怎么取来的,咚咚咚,小编给你带干货来了~

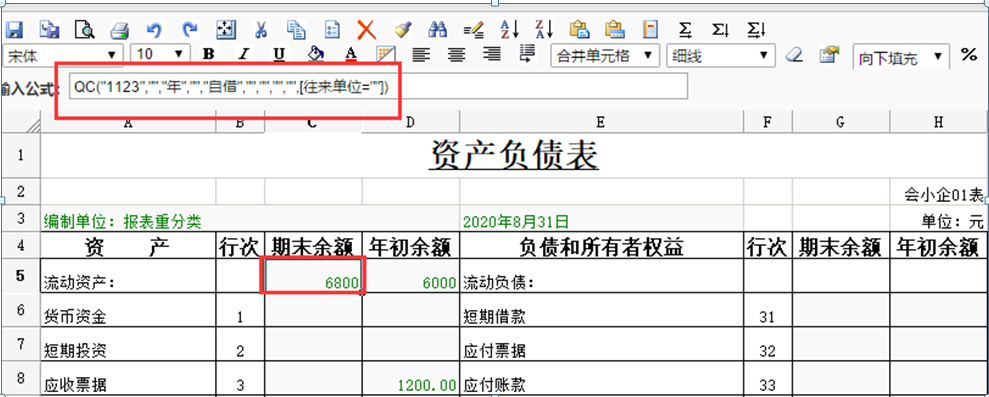

例如:科目1123预付账款,挂了往来单位辅助核算,没有下级科目,重分类公式‘借方’与‘自借’取数结果一致。

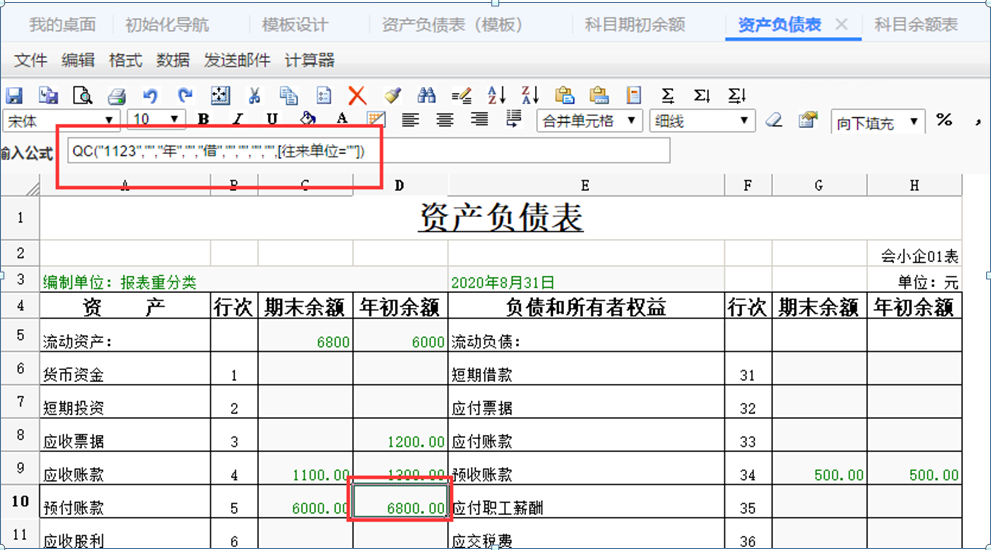

情况二、科目挂了辅助核算,还有下级科目,下级科目也挂了辅助核算

一级科目挂了辅助核算,还有下级科目,下级科目也挂了辅助核算,那么报表取值方向选择“借方“与”自借“是有区别的。

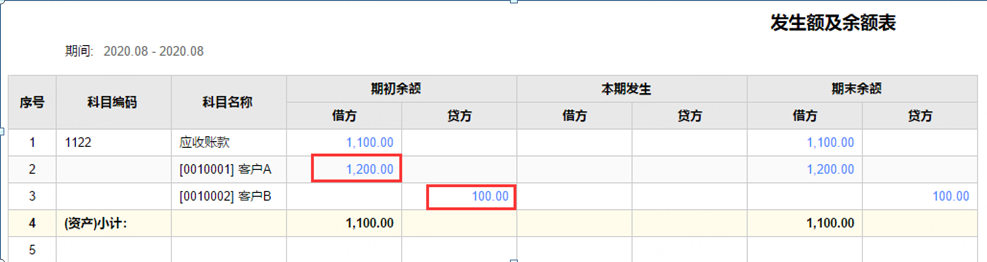

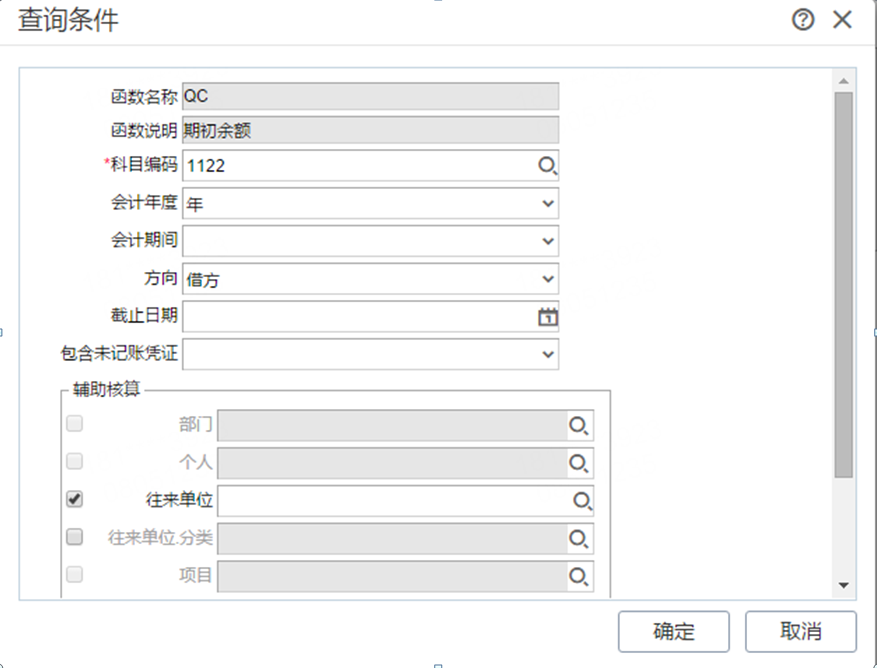

1.查询一级科目1122应收账款,辅助项-往来单位,查询到借方余额为客户A1200

报表按一级科目汇总的每个往来单位自己计算后的借方余额取数,则是用公式QC("1122","","年","","自借","","","","",[往来单位=""]) QM("1122","","年","月","自借","","","","",[往来单位=""])

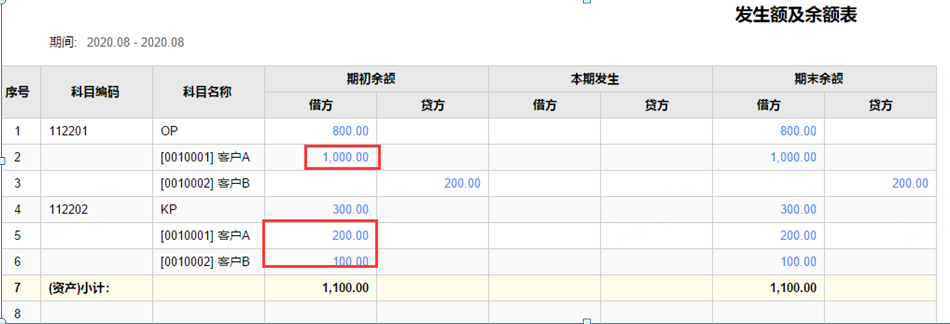

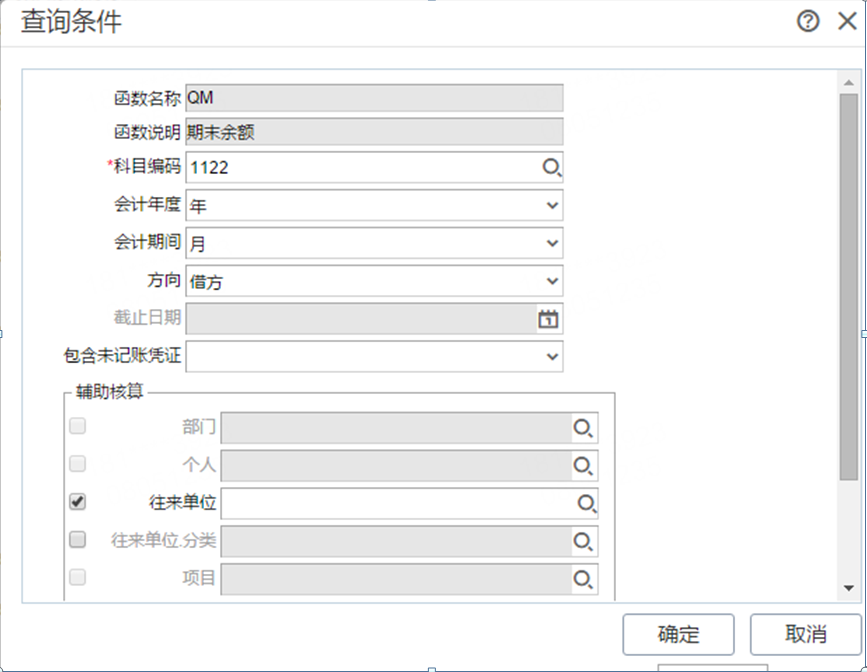

2.查询1122末级科目,辅助项-往来单位,查询出来的借方余额是科目112201客户A 1000 112202科目 客户A 200 客户B100 合计借方余额为1300

报表按每个末级科目往来单位合计借方余额取数,则是用公式QC("1122","","年","","借","","","","",[往来单位=""])QM("1122","","年","月","借","","","","",[往来单位=""])

以上讲解了报表重分类公式“自借”与“借方”方向上的取数规则,重分类公式“自贷”与“贷方”方向上取数规则也是一样的!

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区