【好会计】汇算清缴必看!这一大波申报表一定要收藏!

【好会计】汇算清缴必看!这一大波申报表一定要收藏!

*视频相关由火山(微赞、微吼)提供服务支持

自上期小好发出了部分有变化的企业所得税申报表,各位财务小主念念不忘的适用于2017年度及以后年度企业所得税汇算清缴纳税申报的报表又来了。为了便于各位财务小主准确理解和填报,贴心的小好又收集了一波有变化的申报表和填报要点,各位小主先收藏起来,以备不时之需哦。

--》《期间费用明细表》(A104000)

增加第24行“二十四、党组织工作经费”填报项目,明确非公有制企业党组织工作经费,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

--》《纳税调整项目明细表》(A105000)

增加第29行“(十六)党组织工作经费”填报项目。

第29行“党组织工作经费的税收金额”应等于 【《职工薪酬支出及纳税调整明细表》(A105050)第1行第1列“工资薪金支出的账载金额”与第1行第2列“工资薪金支出的实际发生额”的孰小值】×1%与第29行第1列“党组织工作经费的账载金额”的孰小值。

增加第41行“(五)有限合伙企业法人合伙方应分得的应纳税所得额”填报项目。

第41行“(五)有限合伙企业法人合伙方应分得的应纳税所得额的账载金额”填报有限合伙企业法人合伙方本年会计核算上确认的对有限合伙企业的投资所得;若该行账载金额≤税收金额,将税收金额-账载金额的余额填入“调增金额”,若账载金额>税收金额,将账载金额-税收金额的余额填入“调减金额”。

--》《职工薪酬支出及纳税调整明细表》(A105050)

增加第2列“实际发生额”填报列次,计算各项目的“税收金额”时应取“账载金额”、“实际发生额”以及扣除限额的孰小值。

例如:“职工福利支出-税收金额”应等于本表“工资薪金支出-税收金额”×14%、“职工福利支出-账载金额”、“职工福利支出-实际发生额”的孰小值。

明确第2行“其中:股权激励”只能由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,且本行“税收金额”等于“实际发生额”。

--》《捐赠支出纳税调整明细表》(A105070)

按照“非公益性捐赠”“全额扣除的公益性捐赠”“限额扣除的公益性捐赠”三类捐赠性质设置填报项目,并且“限额扣除的公益性捐赠”增加前三个年度相关填报项目。

企业发生的限额扣除的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除(从2017年1月1日起执行。纳税人2016年9月1日至2016年12月31日发生的公益性捐赠支出未在2016年税前扣除的部分,可准予结转以后三年内在计算应纳税所得额时扣除)。

纳税人在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

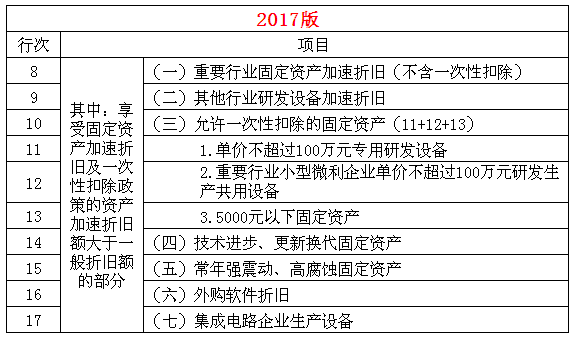

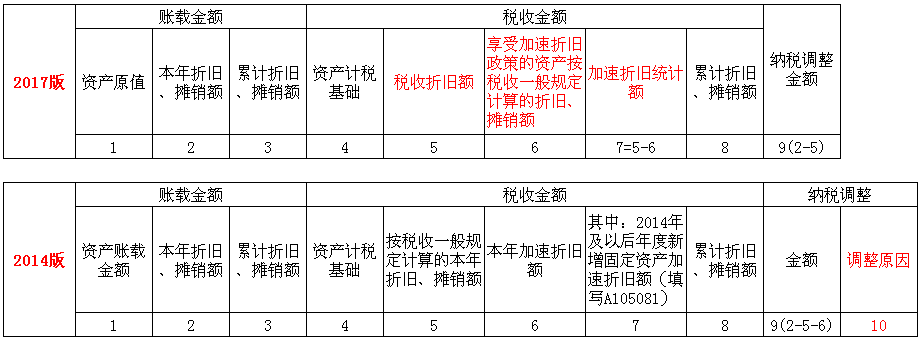

--》《资产折旧、摊销情况及纳税调整明细表》(A105080)

将取消的《固定资产加速折旧、扣除明细表》(A105081)中部分内容整合到《资产折旧、摊销情况及纳税调整明细表》(A105080)的第8至17行,相关行次项目填报规则同《固定资产加速折旧、扣除明细表》(A105081)保持一致。

1.第9行“(二)其他行业研发设备加速折旧”的账载金额的资产原值必须大于100万。

2.第11行“1.单价不超过100万元专用研发设备”由“重要行业”中的非小型微利企业和“重要行业”以外的企业填报。

相关列次进行了调整

说明:

第5列“税收折旧额”填报纳税人按照税收规定计算(包括加速折旧)的允许税前扣除的本年资产折旧、摊销额。

第8行至第17行、第29行对应的“税收折旧额”,填报享受各种加速折旧政策的资产,当年享受加速折旧后的税法折旧额合计。本列仅填报加速后的税法折旧额大于一般折旧额月份的金额合计。

第6列“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”仅适用于第8行至第17行、第29行。按照税法一般规定计算的折旧额,是指该资产在不享受加速折旧情况下,按照税收规定的最低折旧年限以直线法计算的折旧额。

--》《企业重组及递延纳税事项纳税调整明细表》(A105100)

增加“技术入股”“股权划转、资产划转”填报行次,相关行次只填写“特殊性税务处理(递延纳税)”相关列次。

--》《免税、减计收入及加计扣除优惠明细表》(A107010)

新增了12项填报项目,其中:

第4行“其中:内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”、第5行“内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”这两项数据分别取自表《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)第9行17列、第10行17列。

第7行“(四)符合条件的非营利组织(科技企业孵化器)的收入免征企业所得税”、第8行“(五)符合条件的非营利组织(国家大学科技园)的收入免征企业所得税”与第6行“(三)符合条件的非营利组织的收入免征企业所得税”三者仅能填报其中一项。

当《研发费加计扣除优惠明细表》(A107012)中“□一般企业 □科技型中小企业”选“一般企业”时,本表第26行“(一)开发新技术、新产品、新工艺发生的研究开发费用加计扣除”等于表A107012第50行,且本表第27行不得填报。当《研发费加计扣除优惠明细表》(A107012)中“□一般企业 □科技型中小企业”选“科技型中小企业”时,本表第27行“(二)科技型中小企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除”等于表A107012第50行,且本表第26行不得填报。

--》《研发费用加计扣除优惠明细表》(A107012)

本表应当根据税收政策规定填报。作为不征税收入处理的财政性资金用于研发的部分等应按规定扣除,并填报扣除后的金额。其他费用、委托境外进行研发活动所发生的费用应按规定计算限额并调整。研发活动与生产活动共同支出的相关费用应按规定分摊计算后填报。

在“基本信息”中,设置“一般企业”和“科技型中小企业”两种类型,由纳税人根据情况选择填报,此选择结果与填报第49行“八、加计扣除比例”密切相关。“基本信息”勾选“科技型中小企业”的,第49行“八、加计扣除比例”填报75%,勾选“一般企业”的,第49行“八、加计扣除比例”填报50%。

第51行“十、销售研发活动直接形成产品(包括组成部分)对应材料部分结转以后年度扣减金额”:若本表第46-47-48行≥0,本行=0;若本表第46-47-48行<0,本行=第46-47-48行的绝对值。

--》《所得减免优惠明细表》(A107020)

明确了填报要求,当纳税调整后所得小于0时,不需要填报本表;当项目发生亏损时,第9列“项目所得额——免税项目”或者第10列“项目所得额——减半项目” 按“0”填报。

将“项目所得额”细分为“项目所得额-免税项目”、“项目所得额-减半项目”两项。

明确了纳税人在填报享受所得减免企业所得税优惠项目期间费用时,合理分摊比例可以按照投资额、销售收入、资产额、人员工资等参数确定。上述比例一经确定,不得随意变更。

--》《抵扣应纳税所得额明细表》(A107030)

本表新增“投资于未上市中小高新技术企业”和“投资于种子期、初创期科技型企业”两列。

填报本表时应注意先填报“二、通过有限合伙制创业投资企业投资按一定比例抵扣分得的应纳税所得额” 部分第9行至第14行。由于本表第6行第1列应=主表A100000第19-20-21行-本表第13行的值,计算时会取值本表第13行的值,因此如果第9行至第14行有值时应先填报。

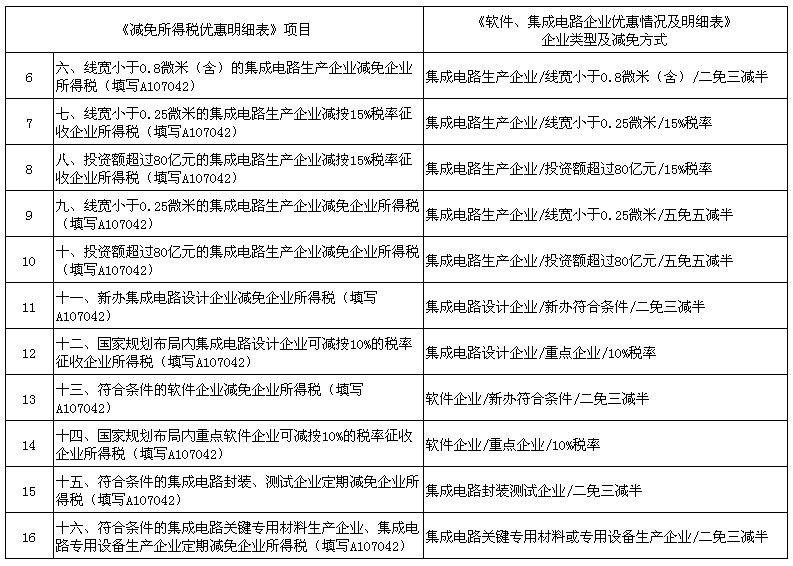

--》《减免所得税优惠明细表》(A107040)

2017版对本表中多数项目进行了调整,填报规则不变,填报时应注意本表第6至16行必须根据表《软件、集成电路企业优惠情况及明细表》(A107042)中的企业类型及减免方式一一对应填报。

--》《高新技术企业优惠情况及明细表》(A107041)

本表根据《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火[2016]32号)做了较大调整:

1)“基本信息”中增加“国家重点支持的高新技术领域”,下设“一级领域”“二级领域”“三级领域”,要求企业根据《国家重点支持的高新技术领域代码表》(按照《高新技术企业认定管理办法》(国科发火[2016]32号)中规定的8个重点领域从下表中选择3级技术领域所对应的六位代码填报)对应选择领域明细,填报至三级。

2)“归集的高新研发费用金额”、“销售(营业)收入”采集三年数据(当年、前一年度、前二年度)。

3)“委托外部研究开发费用”的下级项目“境内的外部研发费”和“境外的外部研发费”由原来填写发生额的80%改为填写实际发生额。

--》《软件、集成电路企业优惠情况及明细表》(A107042)

2017版新增“企业类型及减免方式”项目,列项分为“企业类型”列和“减免方式”列。

1)新增的“减免方式”列总共有11个选项,只能选择一项。每一个选项对应不同的项目优惠,减免税额将根据该列的选择带入到《减免所得税优惠明细表》(A107040)第6行至16行相对应的行次。

2)新增的“企业类型”列:

享受软件企业有关优惠政策的,必须选择软件企业产品类型,“一般软件”和“嵌入式或信息系统集成软件”两项必选其一。

享受重点集成电路设计企业优惠的,必须选择重点企业类型,“大型”和“领域”两项必选其一。

重点软件企业优惠的,必须选择重点企业类型,“大型”、“领域”和“出口”三项必选其一。

享受集成电路关键专用材料或专用设备生产企业优惠政策的,集成电路关键专用材料生产企业应选择“关键专用材料”,集成电路专用设备生产企业应选择“专用设备”。

简并优化了“关键指标情况”项目,并根据选择的企业类型及减免方式来对应填报收入指标。

其中,本表第39行“集成电路关键专用材料或专用设备生产企业填报”“产品适用目录”根据《集成电路关键专用材料企业所得税优惠目录代码表》或《集成电路专用设备企业所得税优惠目录代码表》进行填报。

--》《境外所得税收抵免明细表》(A108000)

--》《境外所得纳税调整后所得明细表》(A108010)

--》《境外分支机构弥补亏损明细表》(A108020)

--》《跨年度结转抵免境外所得税明细表》(A108030)

新增“不分国(地区)不分项”的境外所得抵免方式,境外所得抵免方式一经选择,5年内不得改变。

纳税人填报《境外所得税收抵免明细表》(A108000)时,若选择“不分国(地区)不分项”的境外所得抵免方式,应按照税收规定计算可抵免境外所得税税额和抵免限额,并根据表A108010、表A108020、表A108030的合计金额填报本表第1行;若选择“分国(地区)不分项”的境外所得抵免方式,应根据表A108010、表A108020、表A108030分国(地区)别逐行填报本表。无论选择哪种境外所得抵免方式,《境外所得纳税调整后所得明细表》(A108010)、《境外分支机构弥补亏损明细表》(A108020)、《跨年度结转抵免境外所得税明细表》(A108030)均应按国(地区)别逐行填报。

明确了境外所得抵减(弥补)境内亏损的填报规则,纳税人可选择用境外所得抵减当年度境内亏损和弥补以前年度境内亏损。当纳税人选择用境外所得抵减(弥补)境内亏损时,《境外所得税收抵免明细表》(A108000)第6列“抵减境内亏损”填报纳税人境外所得按照税收规定抵减(弥补)境内的亏损额(包括抵减的当年度境内亏损额和弥补的以前年度境内亏损额);当纳税人选择不用境外所得抵减(弥补)境内亏损时,填报0。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区